大行速睇 | 中概股 “降價潮” 來襲?快手目標價被下調 30%!

摩根士丹利:維持快手 “增持” 評級,目標價由 100 港元下調 30% 至 70 港元

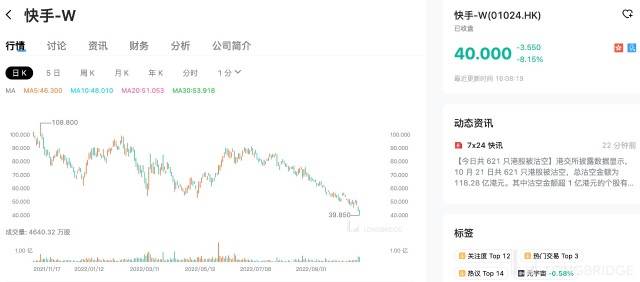

若以今日收盤價 40 港元計算,這一價格意味着還有 75% 的上漲空間!

該行降快手收入預測,以反映廣告業務的疲軟,但考慮到股價及預期均處歷史低位,以及管理層變動後,第四季度潛在增長加快和盈利能力提高,維持評級。

瑞信:維持快手 “跑贏大市” 評級,目標價由 120 港元降 33% 至 80 港元

若以今日收盤價計算,這一價格意味着有翻倍空間!

該行預計快手第三季收入將按年增長 11% 至 228 億人民幣,由於控制並購支出,淨虧損將按季改善至 12 億人民幣。

瑞信將快手 2022 至 2024 財年的收入預測減少 2 至 5%,但由於成本優化,2022 財年的每股盈利預測提高 3%。目標價下降主因宏觀經濟環境疲軟,廣告增長放緩。

高盛:維持貝殼-W“买入” 評級,目標價由 63 港元降 13% 至 55 港元

若以今日收盤價 29.9 港元計算,這一價格意味着還有 84% 的上漲空間!

該行表示,中國現樓交易市場第三季出現較強勁復蘇,市場數據顯示主要是政策支持及低基數效應所推動,但由於多個城市月份交易量出現按月回落,預測公司現樓 GTV 第三季將達到 4690 億元,同比/按季升 24% 及 19%,並預計二手成交收入將同比增長 22%,明年 GTV 及收入則預將增長 22% 及 23%。

此外,計及政府對市場經紀傭金率的潛在政策調整、房地產行業走勢及內房銷售前景,該行認爲第三季是一個拐點,預計公司一、二手 GTV 將實現自 2020 年第四季以來首次連續增長,並在過去四個季度虧損及盈虧平衡後轉爲取得盈利,預計非通用會計準則下淨利潤將達到 10.9 億元。

Piper Sandler:維持微軟 “增持” 評級,目標價從 312 美元下調 12% 至 275 美元

若以昨日收盤價 236.15 美元計算,這一價格意味着還有 16% 的上漲空間!

該行表示:“軟件業估值可能已接近底部,但基本面並非如此。” 分析師認爲,有幾個因素可能會進一步給軟件公司 2023 年的账單、收入和自由現金增長預期帶來壓力,包括銷售周期的拉長,客戶保留現金導致支付時間發生變化,貨幣阻力的增加和進入 2023 年經濟衰退的預算限制。該行 “主動地” 降低了整個軟件行業的增長假設和目標價,“以更好地反映這些上升的短期風險”。

巴克萊:維持美聯航 “持股觀望” 評級,目標價從 39 美元上調 8% 至 42 美元

若以昨日收盤價 39.05 美元計算,這一價格意味着還有 8% 的上漲空間!

該行認爲,美聯航爲 2022 年底提供了強勁的收入指引,且單位成本通脹略低於此前預期。分析師表示,美聯航明年的機隊增長可能低於預期,但持續強勁的收益率可能會帶來有利的抵消。

本文作者可以追加內容哦 !