大行速睇 | 阿裏目標價遭下調,卻有翻倍空間?華爾街看好康希諾、Roblox!

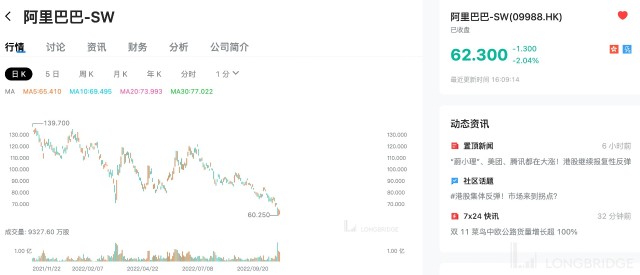

美銀證券:維持阿裏巴巴-SW“买入” 評級,目標價由 153 港元降 6% 至 144 港元

若以今日收盤價 62.3 港元計算,這一價格意味着還有 131% 的上漲空間!

報告中稱,據統計局數據,該行估計阿裏巴巴本地零售市場交易總額(GMV)將由今年第二季(2023 財年首季)下跌中單位數,改善 3 個百分點至今年第三季(2023 財年次季)下跌 2.5%。另一方面,預計其各業務的持續成本控制,將支持今年第三季盈利表現。而媒體、Lazada、盒馬、雲業務和淘菜菜等舉措毛利率,在第三季也有望同比改善,公司提升效益可支持短期盈利表現。

高盛:予阿裏健康 “中性” 評級,目標價 5.7 港元

若以今日收盤價 3.58 港元計算,這一價格意味着還有 59% 的上漲空間!

該行認爲,公司原將實現收支平衡的目標由 2024 財年提前至 2023 財年,如今基於更好的成本控制及經營槓杆,扭虧較預期早約半年,並超過該行對公司非國際財務報告準則(Non-IFRS)下 2023 財年純利預測 6200 萬元人民幣,再次確認公司對實現全年盈利目標的承諾。

此外,該行料阿裏健康 2023 財年上半年的收入按年增長 21%,2023 全年收入增長 23%。但認爲監管方面仍存在不確定性。

高盛:重申友邦保險 “买入” 評級,目標價 93 港元

若以今日收盤價 59.1 港元計算,這一價格意味着還有 57% 的上漲空間!

該行認爲,鑑於集團三季度增長勢頭改善,股價短期下行風險有限,現股價計風險回報具吸引力。

該行提到,集團將於 11 月 1 日开市前披露三季度業績,預計按固定匯率計新業務價值將同比增長 7% 至 7.45 億美元;由於季內美元升值,按實際匯率計同比或僅增長 1%,意味着按季增長 9%,主要受中國內地及大部分東盟市場業績改善所推動,中國香港業務增長則按季有所放緩。

瑞信:維持泡泡瑪特 “優於大市” 評級,目標價由 35 港元下調 43% 至 20 港元

若以今日收盤價 10.92 港元計算,這一價格意味着還有 83% 的上漲空間!

該行認爲,最近的拋售在很大程度上已消化近期疲弱的復蘇,預計集團 2021-24 年純利復合年增長率爲 15%。

報告中稱,公司第三季收入同比下降 5% 至 10%,表現令人失望。盡管基數較低,集團於內地的收入仍同比下跌 10% 至 15%;海外則同比增 115% 至 120%。該行表示,集團收入低於預期,是由於零售店及機械人商店的客流量因疫情而下降;網絡銷售物流中斷;新 IP 及產品延遲推出;及流行玩具的消費情緒減弱。

瑞銀:重申康希諾生物 “买入” 評級,目標價 88 港元

若以今日收盤價 64.1 港元計算,這一價格意味着還有 37% 的上漲空間!

該行表示,公司生產吸入式新冠疫苗,適用於 18 歲及以上沒基礎疾病人士,並於上月獲國家藥監局緊急使用授權批準,但目前吸入式疫苗暫不用於基礎免疫接種。該行表示,未來吸入式新冠疫苗或將成爲主流,因其直接在上呼吸道產生抗體,有望逐漸取代注射式疫苗,且副作用較少及管理過程較爲簡單。

花旗:維持網易 “买入” 評級,目標價由 140 美元削 30% 至 98 美元

若以昨日收盤價 57.32 美元計算,這一價格意味着還有 71% 的上漲空間!

該行預測,網易第三季收入爲 238 億人民幣,按年增長 7.1%,非通用會計準則淨利潤爲 46.7 億人民幣。雖然現有的旗艦遊戲可能在用戶參與方面保持韌性,但新遊戲發布緩慢和對就業市場憂慮等可能影響玩家的遊戲時間和虛擬物品消費行爲。目前監管環境仍然存在不確定性,但任何恢復 “常規” 遊戲審批版號的信息都將是中國遊戲行業的積極信號。

Piper Sandler:予 Roblox“增持” 評級,目標價 54 美元

若以昨日收盤價 45.71 美元計算,這一價格意味着還有 18% 的上漲空間!

該行表示,Roblox 是 “遊戲、社交和元宇宙交叉領域的獨特資產”。分析師認爲,該公司在全球擁有巨大的用戶機會,與同行相比,該公司在盈利方面也有優勢。廣告機會是 2023 年的催化劑,鑑於未來的增長機會,該股的溢價估值是合理的。

本文作者可以追加內容哦 !