京東的季績,美中不足的地方在哪裏?

供應鏈技術及服務供應商京東集團(JD.US,09618.HK)最新公布的2022年第3季利潤超越預期。

然而,投資者卻並不滿意,在公布業績之後一個交易日,京東美股股價下跌2.52%,收報56.07美元,今年以來累計跌幅17.96%;H股則在公布業績後一個交易日下跌5.23%,收報206.60港元,今年以來累計跌幅達到22.81%。

截至2022年9月30日止的第3財季,京東收入同比增長11.35%,至2435.35億元(單位人民幣,下同)。

期內,扣除履約支出(即倉儲物流开支)前的毛利率爲14.86%,較去年同期增加0.65個百分點,較上季增加1.45個百分點;而扣除履約支出後的毛利率則按年提升1.28個百分點,或按季增加1.65個百分點,至8.97%。

2022年的第3季股東應佔淨利潤達到59.63億元,而去年同期爲淨虧損28.07億元。

扣除股權激勵費用、無形資產攤銷、公允值變動、出售收益等非持續性經營項目之後,第3季非會計準則股東應佔淨利潤爲100.4億元,按年增長98.89%,也高於上季的64.89億元,每股美國存托股攤薄後利潤(非會計準則)爲6.27元,約合0.88美元,高於外資機構分析師一致預期的0.69美元。

京東季績好的方面在哪裏?

首先,京東引以爲豪的物流服務收入增長強勁,同比增長73.02%,至275.54億元(於2022年第3季),佔了京東季度總收入的11.31%。

從在港交所上市的京東物流(02618.HK)2022年第3季業績來看,期內來自京東集團的收入其實按年微降0.20%,至109.05億元,佔其總收入的比重進一步下降至30.49%,這意味着京東物流的收入增長主要來自外部客戶。

第3季,京東物流來自外部客戶的收入同比增長67.76%,至248.66億元,佔了總收入的69.51%,顯示出京東物流的外部拓展能力得到了進一步鞏固。

不過需要注意的是,強勁的外部客戶收入增長,有部分原因應歸功於期內並入了新收購的德邦集團的業績。

從京東物流提供的數據來看,德邦集團於2022年7月26日起並入京東物流,從7月26日至9月30日期間產生外部收入58.2億元,佔京東物流第3季總收入357.71億元的16.21%。

2022年第3季,京東物流較去年同期增加的收入爲100.43億元,這意味着德邦集團新帶來的貢獻佔了京東物流增量收入的57.95%。

如果不考慮德邦集團的新貢獻,京東物流的第3季現有業務收入增幅或爲16.32%,略低於2022年第1季和第2季的年增幅22.04%和19.99%。

而且,物流業務的盈利能力在提升。

2022年第3季,京東物流的毛利率按年提升了2.47個百分點,至7.41%,季度非會計準則利潤達到4.47億元,相對於去年同期的淨虧損5.67億元明顯改善。

這意味着隨着規模效益的擴大,京東的物流業務盈利能力在持續提升,也突顯出物流基建高投入,但規模效應大的特點。

如果其業務增長,尤其外部客戶的貢獻不斷擴大,物流業務的盈利能力有望進一步大幅提升。

2022年第3季,京東物流成爲接入抖音電商“音需達”服務的物流企業。

財華社從抖音電商網站了解到,“音需達”爲商家在平臺上,按商品+收貨地區的維度訂購送貨上門服務,目前支持的快遞公司除了京東之外,還有中通、圓通、韻達和順豐,其余快遞也在陸續接入中。

從收費標準來看,中通、圓通、韻達,商家需付費0.8元/單,順豐和京東則需付費0.01元/單。末端未按標準履約,導致消費者不滿或投訴等,平臺下發10元/單優惠券賠付消費者。

這一費用其實更類似於“運費險”這樣在快遞運費基礎上疊加的附加服務,順豐和京東物流付費遠低於“兩通一達”,實際上正反映了順豐和京東的物流服務質量較高,投訴率遠低於“兩通一達”。

從收費標準來看,這一額外服務能爲京東物流帶來的實際收入或不多,就算單量超1億,在運費基礎上增加的額外收入也就100萬元而已,但實際意義要遠大於金額。

進入“音需達”,意味着京東物流可通過抖音電商觸達更廣的用戶羣。

相對於天貓和京東,抖音電商雖爲後起之秀,但憑借抖音的巨大流量,抖音電商的發展非常迅猛。

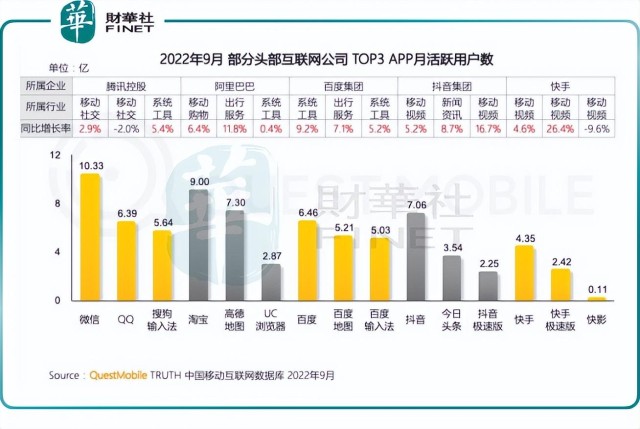

Questmobile的最新數據顯示,2022年9月抖音的月活躍用戶或達到7.06億,見下圖,遠高於京東的年度活躍用戶數5.88億。

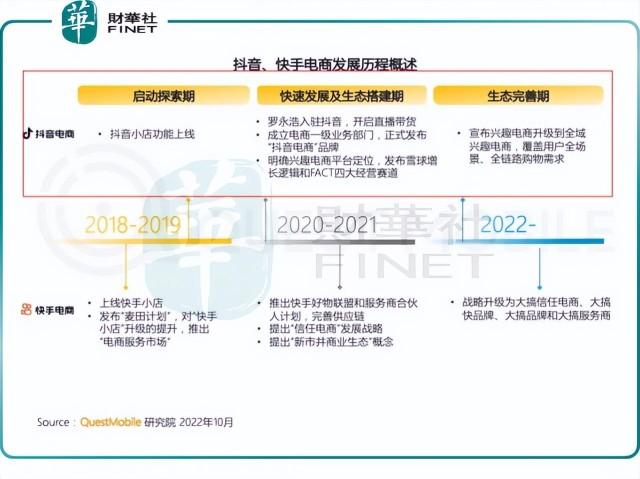

2019年,抖音小店功能上线,隨後於2020年6月,字節跳動成立電商一級部門,確立了電商業務的战略發展方向,2022年抖音電商升級到全域興趣電商,覆蓋用戶的全場景、全鏈路購物需求,見下圖的發展路徑。

可以說,抖音正處於高速發展的爆發期,京東物流的加入,有望享受到流量增長的紅利,爲其帶來更多的外部收入流。

第三,物流與京東零售業務的協同效應。

正如前文所述,物流基建前期投入極大,需要很高的資本开支,屬於重資產經營,這些前期开支在投產之後,變成折舊及攤銷反映在京東的財務報表中。這些成本相對固定,如果京東能夠實現規模化的業務量,在龐大的業務流量攤分下,可降低每單位的成本,這正是引入高流量抖音的意義所在。

當然,京東本身就有零售業務,京東物流是京東業務生態的內部部門,後來隨着外部客戶的增多,才正式獨立出來,並分拆上市形成自己獨立的融資渠道。

京東的零售業務面向的主要是終端消費者,他們的付款周期短,而京東作爲零售商以及擁有物流基礎設施的履約執行者,對於貨物周轉期擁有更高效率的把控,同時由於貨量大,對供應商也更具議價力。

2022年第3季,京東的存貨周轉期爲31.7天,應收账周轉期只有4天(因爲面向的是終端消費者),也就是說,從存貨到賣出貨物回账,京東平均起來需要35.7天。但是,京東對供應商的付款周期卻長達50.4天。

換言之,京東的現金周轉期爲-14.7天,即在整個現金周轉期中,京東平均起來有14.7天可自由掌控手上的貨款。這正是京東的主營業務,不論是零售還是物流,利潤率都不高,但其自由現金流一直都十分充裕的原因,2022年9月止的12個月,其自由現金流達到258億元。

充裕的資金讓京東能夠投入到巨大的物流基建投資中,而物流基建又反過來提升了其零售服務的質量和效率。

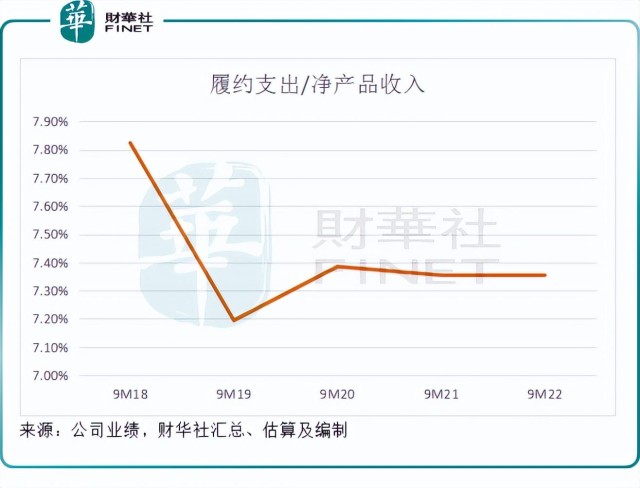

從其最近五年的前9個月數據來看,履約支出佔淨產品收入的比重於2022年前9個月穩定在7.35%的水平,與去年同期相同。

這反映京東的物流基礎設施與其零售業務的契合度在提高,並產生協同效應,從而帶動了京東零售業務的利潤率提升。

2022年第3季,零售業務收入同比增長6.99%,至2119.23億元;零售業務的經營收益則按年大增37.57%,至109.26億元,分部經營利潤率由去年同期的4.01%和上一季的3.38%,進一步提高至5.16%。

2022年前三季,京東零售的收入按年增長8.85%,至6710.04億元,分部經營利潤則按年增長26.90%,至44.53億元,分部經營利潤率按年提升了0.57個百分點,至4.02%。

京東季績的不足之處

盡管京東物流在行內佔有領先優勢,但是零售業務依然是京東集團最主要的收入和利潤來源,相對較低的零售收入增幅,或是投資者不太滿意的地方。

由於2022年第3季淨商品收入僅按年增長5.92%,盡管物流業務增速迅猛,京東的整體季度收入亦僅按年增長11.35%。其差不多一倍的利潤增幅,主要靠降費實現,這與騰訊(00700.HK)等互聯網巨頭如出一轍,京東第3季的營銷开支按年下降2.11%,行政开支削減14.04%,加上出售开發產權的收益同比增加1.12倍,帶動了利潤的增長。

這不由得讓市場擔心,在通過壓縮成本來提升經營利潤之後,京東以後又能拿什么來讓收益進一步提升是個大問題。

所以說到底,症結還在於京東能不能創收的問題上。

正如CEO在業績發布會上提到的,最壞的時期可能已經過去,但市場或許不這樣想,要看到京東的營收果然有進步了才能放下心,畢竟,京東現在面對來自更多元零售平臺的競爭,例如抖音電商。

此外,京東的新業務表現也不是太理想,京喜、京東產發和京東國際所代表的新業務部門於2022年第3季的營收同比下降13%,而經營虧損未見大的改善,如果不考慮銷售开發物業的收益12.29億元,分部經營虧損或達到9.5億元(2.76億元账面收益減去出售开發物業收益12.29億元)。

總結

除了前大股東騰訊減持外,京東今年下半年遭到了投資機構高瓴、景順和老虎環球等的減持。今年以來,京東的H股股價累計下跌22.81%,但是在最近的20個交易日,京東的累計漲幅達到了45.70%。

從展望上看,經濟和消費意愿恢復,應有望帶動全社會零售氣氛的反彈,也有利於京東的零售業務。另一方面,京東零售業務的競爭對手抖音,與京東物流的合作,也有利於京東從競爭對手的流量中吸取養分。

現在,我們仍無法知道黎明在哪裏,但是從京東具有防御性的業務模式來看:零售+物流基建,它在風險中應具有一定的韌性。

作者:毛婷

本文作者可以追加內容哦 !