毛利率9.9%、資不抵債 綠源集團港股IPO或是"真差錢"

作者:新消費主張/cici

11月22日,綠源集團正式向港交所遞交招股書申請主板上市。在招股書中,公司表示IPO募集所得資金淨額將主要用於研發工作以保持技術優勢;加強銷售和分銷渠道,用於品牌和營銷活動以提升品牌知名度;加強產能,主要涉及建設新的生產設施以及升級生產設備和機器;以及用作營運資金和其他一般企業用途。

然而,這份招股書非但未讓投資者看到公司光明的投資前景,反倒讓我們對公司的經營前景、盈利能力、資金鏈狀況等陷入了“深深的懷疑”。

雖位居行業第六 市佔率卻遠不及雅迪、愛瑪

電動兩輪車新國標的實施,大幅提升了電動兩輪車的技術要求,包括防火、阻燃性能及充電器保護,亦對速度、抑制重量、動力及電池等設定了嚴格的要求。新國標的實施大幅提高了技術、制造及質量控制的行業壁壘,中小型制造商滿足有關要求的資源和能力有限,逐步被淘汰。

這改善了電動兩輪車的競爭格局,使得行業集中度不斷提升,行業馬太效應進一步凸顯2016年CR3爲25.3%,2021年CR3已達65.4%;2018年、2021年CR10分別爲58%、92%。

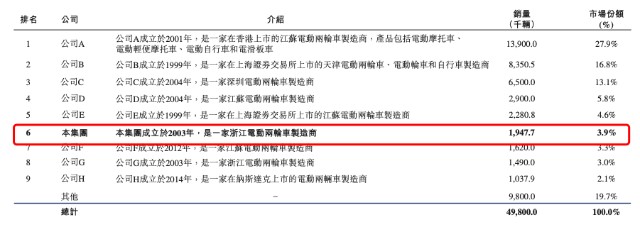

綠源集團主要從事電動兩輪車的生產、制造及銷售業務,產品定位“綠源液冷電動車,一部車騎十年”。公司旗下綠源品牌已有20多年歷史,是最早一批進入中國電動兩輪車行業的企業之一。

然而,據弗若斯特沙利文統計數據顯示,綠園品牌電動兩輪車的市佔率並不算高,2021年市場佔有率約爲3.9%,雖位列第6,其市場佔有率卻遠不及雅迪品牌(市佔率27.9%)、愛瑪品牌(市佔率16.8%)。

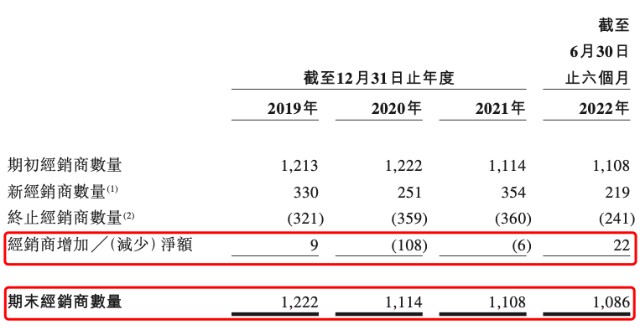

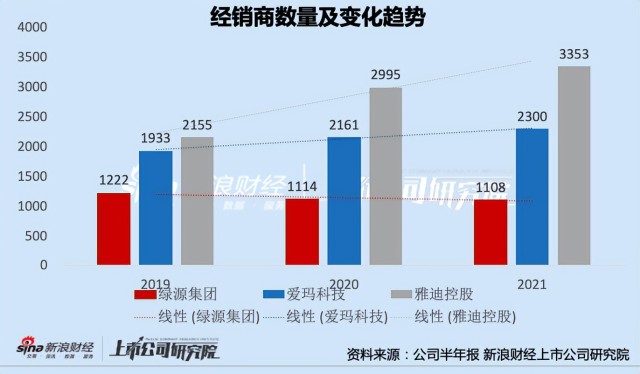

銷售過度依賴經銷商 經銷商數量卻連年下降

愛瑪科技目前主要採用的是經銷商模式,其通過經銷商銷售產品、提供售後服務,輔以线上渠道、企業及機構客戶等渠道。

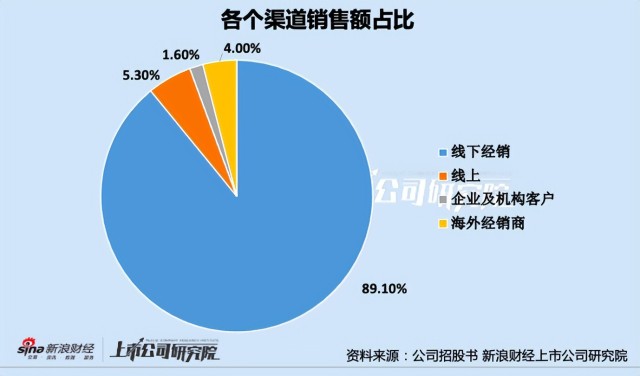

據公司招股說明書顯示,2022上半年,綠源集團线下經銷商銷售額爲17.55億元,佔比約爲89.1%;线上渠道的銷售額1.04億元,佔比約爲5.3%;企業、機構客戶和海外經銷商的銷售額約爲1.09億元,佔比合集5.6%。线下經銷商貢獻近90%的營收,足以見得綠源集團對线下經銷渠道的依賴性。

反觀行業龍頭雅迪控股、愛瑪科技,非但經銷商數量遠高出綠源集團,其中雅迪控股的經銷商數量是綠源集團的3倍多,愛瑪科技的經銷商數量是綠源集團的2倍多;而且,愛瑪科技和雅迪控股的經銷商數量均呈現增長趨勢,綠源集團的經銷商數量卻逐年下降。

毛利率9.9%、淨利率2.58% 再多花一點就會虧?

企業盈利能力是公司經營的核心指標,是企業造血能力的根本體現,一般來說,企業盈利能力越強,經營現金流越多,企業可以將資金用於研發、營銷等,從而提升產品力、實現研發、生產、經營的良性循環。

從近幾年的業績狀況來看,綠源集團的盈利能力並不強。2019-2021年,公司銷售毛利率持續下滑,分別爲13.68%、12.03%、11.33%;2022年上半年,公司銷售毛利更是不足10%,僅達9.93%,較去年同期下降1.03個百分點。公司銷售淨利率更是常年低於3%,2019-2021年公司銷售淨利率分別爲2.79%、1.69%、1.73%。

由於對上下遊的議價能力相對較弱,綠源集團的利潤空間一定程度上被擠壓。2022年上半年,綠源集團的銷售毛利率僅爲9.93%,相應的銷售成本率爲90.07%。

綠源股份業務主要原材料和零部件主要包括:(1)金屬塑料部件,(2)電池,包括鉛酸電池及鋰離子電池,(3)控制單元及輪胎。2019-2021年,原材料和零部件成本佔同期銷售成本總額的92.1%、91.8%、91.5%。近年來,由於鋰供應短缺、新能源汽車及儲電行業對鋰的需求旺盛,鋰離子電池價格大幅上升,這也加劇了綠源集團毛利率水平的下滑。

毛利水平較低、成本端難以控制,綠源集團若要保持盈利,需在期間費用處節流。然而,報告期內,綠源集團營銷开支佔比在行業內並不算低,研發費用率卻在2020後持續走低。

2019-2022H1,公司銷售及營銷成本分別爲1.30億元、1.21億元、1.92億元和9503.3萬元,佔總收入的比例分別爲5.2%、5.1%、5.6%和4.8%。2020、2021、2022年上半年,綠源股份的營銷費用率均超出了愛瑪科技和雅迪控股。

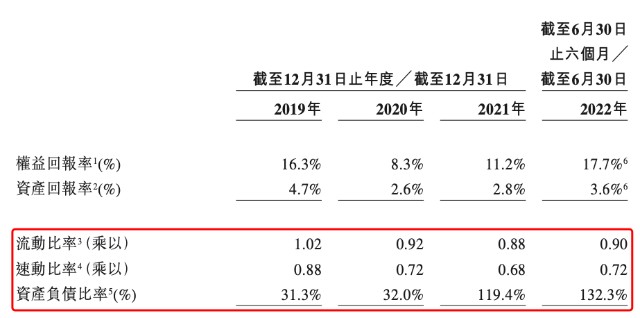

2019-2021年及2022年上半年,綠源集團的資產負債率分別爲31.3%、32.0%、119.4%及132.3%。除此之外,綠源集團招股書顯示的2019-2021年償債能力比率(流動比率、速動比率)也持續下滑,償債能力下降。

綠源集團2021年底後便處於資不抵債的狀態,對此,綠源集團在招股說明書中表示,2021年資產負債率的大幅提升,是因爲建設廣西工廠和浙江工廠智能廠房等擴張業務而增加的借款所致。

更不容樂觀的是,公司自2021年起便面臨着較大的短期償債壓力,存在一定的短期債務與貨幣資金缺口。截至2021年底,公司短期借貸及長期借貸當期到期部分合計6.44億元,而公司的貨幣資金僅爲2.72億元,二者缺口近3.72億元。2022年上半年,公司短期債務與貨幣資金缺口依然存在,約爲3.6億元。

因此,無論是從資本結構、償債能力指標還是貨幣資金缺口开看,綠源集團的短期債務壓力均相對較大。資不抵債、資金鏈短期承壓的綠源集團,選擇在此時衝刺港股IPO,或許是“真差錢”。

本文作者可以追加內容哦 !