以通脹爲藥:與無能爲力和解的智慧

本文爲特邀嘉賓Vincent Deluard(CFA)創作並於10月26日發布的報告。

Vincent爲StoneX集團全球宏觀策略主管,每周創作一篇深入洞察市場局勢、彰顯機構研究智慧的文章,我們謹此致以誠摯的感謝。如果您對本文感興趣,何不考慮移步直接訂閱Vincent的研究報告,暢讀過往美文,獲取一手洞見。

2%通脹目標簡史和更優的通脹框架

根據1913年《聯邦儲備法》建立的聯邦儲備系統發揮着美國央行的作用,爲國家創建“更爲安全、靈活和穩定的貨幣及金融體系”。聯邦儲備系統授權聯邦儲備局(即美聯儲)“執行貨幣政策,以高效實現擴大就業,穩定物價及調節長期利率的目標。”

美聯儲獲授予的權利中,並沒有帶數字的定義,甚至有人認爲“穩定物價”和通貨膨脹無關。第一次世界大战引發物價飛漲,尤其是在在造船中心,人們才开始認真追蹤和衡量通貨膨脹。美國勞工統計局從1919年开始公布32個城市的物價指數。

有關央行應該以特定通脹水平爲目標的理念是最近才誕生的。回顧歷史,央行大多數時期的目標是爲政府融資,提高貴金屬儲備,維護貨幣價值。20世紀70年代,貨幣主義聚焦通過控制貨幣供應量以穩定經濟。但是直到貨幣政策成功遏制通脹後,經濟學家才將注意力轉移至物價上漲而非貨幣供應。

而以2%爲通脹目標值則純屬巧合。新西蘭聯儲前主席唐納德·布萊仕(Don Brash)在1988年接受電視採訪時,隨機提出2%這一數字適合作爲目標值,既不太高,也不太低。隨後加拿大央行和英國央行率先在2003年採用2%作爲通脹目標。美聯儲則直至2012年1月才明確以2%爲通脹目標。

回顧美國自1945年以來的季度通脹水平,2%確實是常見分部水平,但通脹率通常波動性較大,沒有證據顯示2%的通脹率能夠引領經濟卓越增長。

實際上,當國家經濟實際平均增速爲3.8%時,通脹率卻在位於4%至10%區間,經濟增速3.1%,通脹介於1%至3%。通脹和經濟增長之間唯一明確的關系是,當通脹爲較低的負值或超過10%時,經濟增速趨於下降。

來源:彭博社,StoneX

2%爲什么不再適合當做通脹目標

“自然利率”(R-star)指全民就業環境下,不脹不縮的實際利率水平。由於R-star難以事前估計觀察或計算,這使得R-star一方面很可能引發經濟學家無休止的辯論,另一方面方便央行官員拿來搪塞外行人的批評。

我建議經濟學家去研究“I-star”,即維持經濟增長、政府开支平衡,實現普遍公平的最高通脹水平。

我認爲1990年至本世紀頭十年應該屬於低I-star時代。全球經濟遭受三波巨大的通縮震蕩,面對大勢,政策制定者的任何措施都無能爲力。

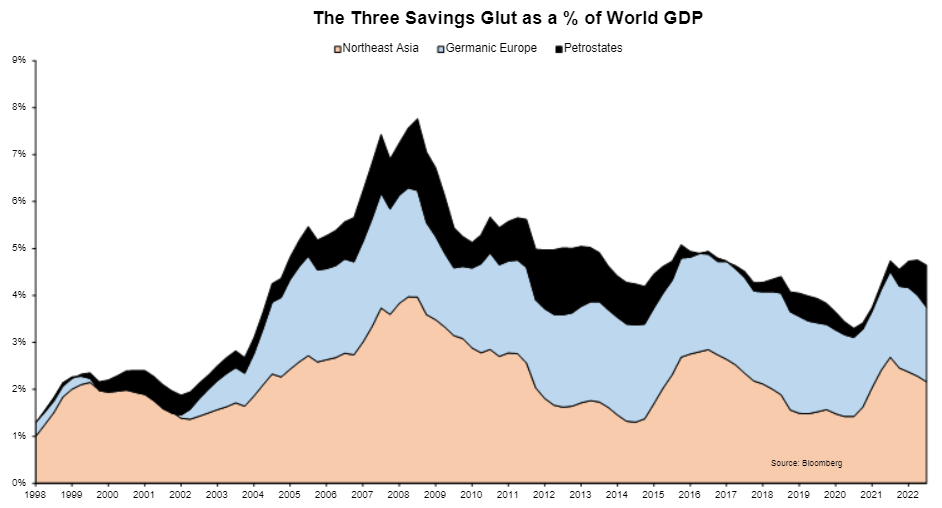

首先,全球經歷了儲蓄過剩。在全球層面,經常账戶使儲蓄供給與消費和投資需求相匹配。上世紀90年代末,有三組國家同時想要大幅提高儲蓄水平,這降低了全球資本成本。

整個東北亞,尤其是中國,採取了重商主義、抑制內需和積累儲備資產的政策。這些政策的原因很復雜(我可以想到人口統計學、儒家價值觀和對國際貨幣基金組織的擔憂)且不在本文討論範圍內,但結果顯而易見:中國、日本和韓國的經常账戶盈余佔全球GDP的比重從1998年的1%上升到2008年的 4%。

1999年歐元推出,德國和生產力極高的北歐首度獲得了廉價貨幣。出口隨之激增。德國的巨額盈余先是再流通至地中海沿岸國家。主權債務危機摧毀地中海國家的消費和公共支出後,德國的儲蓄又大量流入其他各國。德國、荷蘭和瑞士的經常账戶盈余佔全球GDP的比例從1999年的0%上升到2007年的2.5%。

大宗商品價格暴漲,美國和北海的常規油田枯竭,讓一些人口稀少的獨裁國家變得異常富有。這些國家沒有經濟能力將這筆意外之財投資於國內,而這些領導人也鮮受制約。於是過剩的石油美元流入了主權財富基金、央行儲備、瑞士和新加坡的祕密銀行账戶、梅菲爾區的豪宅、邁阿密的公寓以及歐洲足球俱樂部。俄羅斯和沙特阿拉伯的經常账戶盈余佔全球GDP的比例從1998年的0%上升到2009年的1.5%。

Source: Bloomberg, StoneX

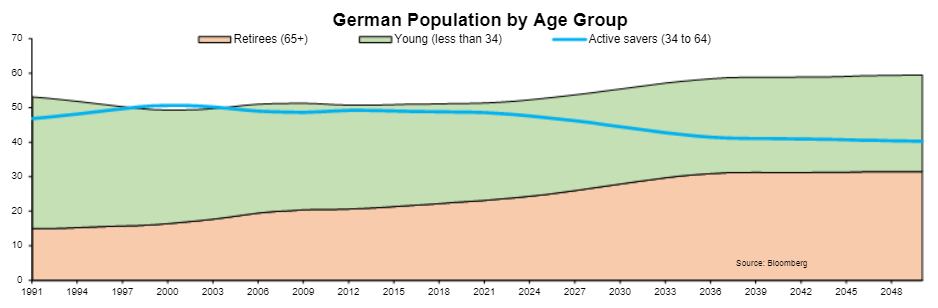

其次,西方經濟體獲得了前所未有的人口儲蓄紅利。嬰兒潮一代中間的人生於1955年(1946-1964年出生的這一代人的中點,也是美國歷史上活產率最高的時期),1995年40歲,2005年50歲,2015年60歲。根據生命周期理論,隨着大家庭組建支出完成,人們40歲左右會成爲淨儲蓄者。儲蓄會隨工資增加而增加,在工人50多歲時成爲空巢老人時見頂。這種人口儲蓄紅利在战後歐洲尤其大,因爲战爭期間死亡率飆升,出生率在嬰兒潮期間激增,又在70年代口服避孕藥普及後暴跌。嬰兒潮一代人口數異常龐大,且幾乎沒有父母或孩子需要照顧。在德國,主要儲蓄者(34至64歲)與淨消費者(退休人員或年輕人)的比率2002年達峯。

Source: Bloomberg, StoneX

第三,墨西哥在50年代和60年代也經歷了“嬰兒潮”。 不幸的是,“墨西哥奇跡”(1940年至1970年墨西哥經濟高增長時期)在這一代人進入勞動力市場時恰好結束了,當時墨西哥經濟和大部分中產階級都受到“龍舌蘭酒危機”的嚴重打擊。 幸運的是,美國在上世紀90年代末經歷了長期擴張和歷史性的泡沫。 數百萬人越過南部邊境以尋求更好的生活。 美國的墨西哥移民人口從1995年的200萬人增長到2010年的近1200萬人。 這1000萬墨西哥人大多是適齡勞動人口,他們輕松地融入了西班牙裔聚居的西南部各州,並爲美國農業和服務業源源不斷地提供了勤勞的廉價勞動力。

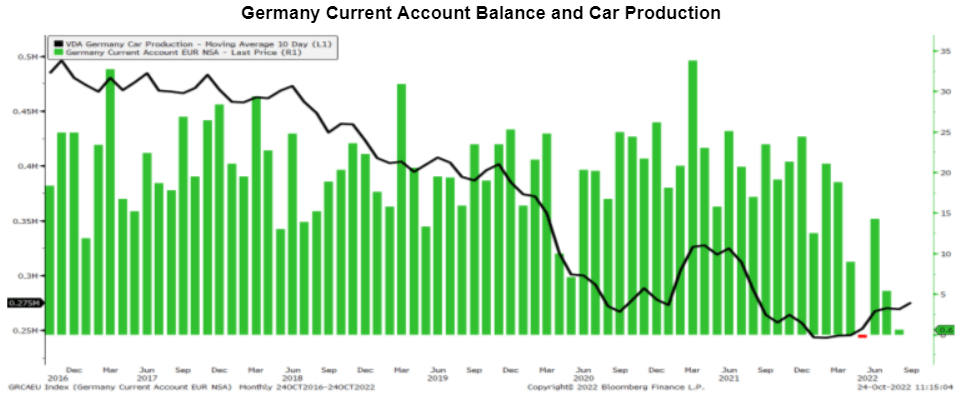

這三種通縮的助因已經停止或逆轉。 首先,全球儲蓄過剩的現象正在迅速減少。由於生產者價格飆升,日本1月份經常账戶出現了50年來首次月度赤字。 德國在5月也是如此。 全球芯片短缺、天然氣價格飆升和中國的封鎖使得德國最重要的出口產品遭受了致命的三重打擊:德國的汽車產量自疫情爆發前的峯值已經減半。

來源: Bloomberg, StoneX

來自俄羅斯的儲蓄顯然不再流向西方政府債券和豪華房地產, 俄羅斯外匯儲備被沒收的事情向與西方關系緊張的大宗商品生產國發出了一個強有力的信號 – 鑑於喬·拜登和穆罕默德·本·薩爾曼之間的個人敵意,沙特阿拉伯可能很快會被制裁。

- 第三,墨西哥人口老齡化加速。 總生育率從1968年的每名婦女6.7個孩子下降到2019年的每名婦女2.1個孩子。 年齡中值從1980年的18歲上升到現在的31歲,到2050年應該會達到40歲,屆時墨西哥人的平均年齡將超過美國人。 因此,自2007年以來,居住在美國的墨西哥人數量一直在穩步下降。

由於對移民的抵制,並且再沒有任何一個國家能像墨西哥這樣龐大、緊密地融入美國,再也不會有類似的廉價且勤勞的移民湧入美國勞動力市場。

最後要說的是,控制通脹目標本質上是政治性的,過去二十年的反通貨膨脹導致老年人的富裕而犧牲了年輕人的利益。消費物價指數本就是一個平均值,但各代人的消費構成又有所不同。例如,聯邦醫療保險涵蓋65歲以上美國人的醫療費用,因此他們不會受到醫療保健通脹的影響。老年人通常擁有自己的房子,所以他們不用付房租——有時會收取房租。他們也不上大學,因此不受學費上漲的影響,自1990年以來,學費上漲的速度比CPI-U指數高出287個百分點。

而值得提的是,房租、大學學費和健康保險通常佔年輕人消費支出的一半以上。

從更宏觀層面來看,抑制通脹首先導致實際利率爲正,並導致最終的利率更低。兩者都利於老年人並使年輕人受負面影響。實際利率爲正意味着資本增長快於工資增長。 如果你不想讀 T. Piketty 的816 頁的《21 世紀的資本》,你可以記住它的基本見解:當“r”(實際利率)大於“g”(經濟增率)時,資本增長將快於工資增長,財富永遠集中在最富有的 1%人羣,隨着時間的推移,不平等會不斷激增。

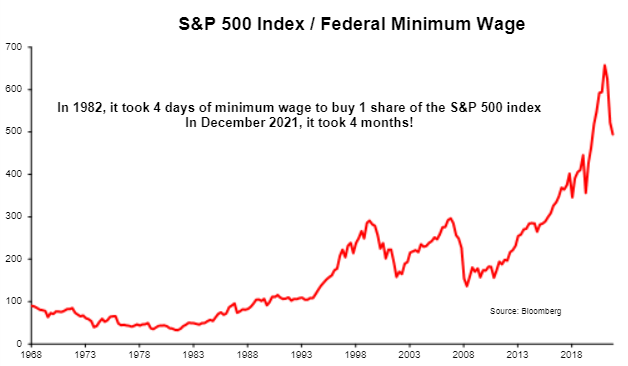

其次,金融資產的價值相當於它們未來的現金流,折現到現在。這個貼現率越低,股票、債券和房屋的價值就越高。 當通脹率低時,工資緩慢上漲,因此以勞動力計算的金融資產成本上升:1982 年嬰兒潮一代成年時,四天的最低工資就可以購买一股標普 500 指數股。40 年來不斷下降的利率推高了價格,如今購买一股標普 500 指數股則需要四個月的最低工資。低通脹和低利率有利於那些擁有大量資產的人(老年人),但損害了那些主要資源是勞動力的人(年輕人)的利益。

來源:彭博社、Stonex。

如上所述,通脹水平不是天賜的常數,而是一個靈活的目標,可以進行調整,以更好地適應經濟環境和社會目標。通過強加人爲設定 2% 目標,政客們失去了一個政策工具。 這在過去 30 年並不重要,因爲自然通脹率 (I-star) 很低,而且無論如何都會下降,但未來 10 年的長期通脹將要求政治家放棄 2% 目標的金牛犢。如何利用通脹將是未來發展的重要目標。