2022年Q3財報深度解讀:重新審視美團

來源:走馬財經

11月25日,美團如期公布了它的2022年三季度財報。看完財報詳情和管理層報告,結合日常跟蹤到的資料,我們一方面認爲,在這個充滿不確定性的時間節點,是時候重新審視美團了;另一方面,我們對美團的信心也更充足了,應該說,這種信心比以往任何時候都更高。

以下是我們觀察到的重點信息:美團組織架構與APP都高度近似樂高積木,具備高擴展性,其核心能力是科技+履約服務,現在正在向供應鏈方向銜枚疾進。

下面請允許我們一一展开,Let's enjoy it。

重新審視美團的不確定性我們先展开看看各項基本的財務業績。

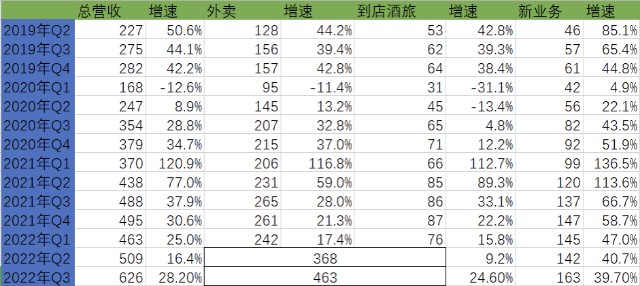

季度營收626億,同比增長28.2%,其中核心本地商業同比增長24.6%,新業務同比增長39.7%。自從Q2开始,美團調整了披露範圍,核心本地商業基本上就是把原先的外賣、到店酒旅合並進來,外加新業務中的閃購、民宿和交通票務;而原先的新業務則主要是移出了上述閃購、民宿和交通票務三項。

公司不再單獨披露外賣、到店酒旅營收數據,我們上表將核心本地商業視作外賣+到店酒旅部分,會有一點點偏差,但不影響判斷。

28.2%的季度同比增速,是目前已公布財報的主流互聯網公司的最高記錄,實際上2021年Q3的基數也很好。核心本地商業業務也有24.6%的高增長,這個增速仍然遠高於此前已經發布財報的主流互聯網公司。

更令人喫驚的,是利潤表現。

美團從2020年Q4开始進入經營利潤、EBITA利潤雙雙虧損通道,主要原因是加大力度投入商品零售業務,尤其是在美團優選業務大筆投入。

上個季度,美團开始恢復EBITA利潤盈利,本季度恢復經營利潤盈利,這兩步都超越了我們的預期。

符合近幾個季度互聯網行業整體的降本增效趨勢,美團表現甚至更加出色。銷售成本因爲美團業務自身特性,高度依賴履約配送,加上三季度暑期季節性,騎手補貼增加,優選業務履約倉儲建設繼續下注,銷售成本合理增長,佔營收比例維持近8個季度歷史低位。

發力閃購加上疫情減緩後用戶補貼較二季度增加,所以營銷支出也較二季度明顯提升,但是較去年同期仍然減少5億,佔收入比值創造近8個季度歷史最低。

行政开支,受益於營收規模擴大的槓杆作用,佔營收比重大幅下降。

該花的地方不省,可以省的地方絕不亂花,最終結果是營收和利潤大幅增長,這比單純省錢有價值得多。

年度活躍买家數重回增長,雖然增長不多,但是至少說明,過去若幹個季度,美團發力優選業務吸引的幾億新用戶,基本都留存在了生態系統裏,這是巨大的價值。

年度活躍商戶數繼續增長,在已接近1000萬規模的當下,這幾年疫情期間,很多中小商家可能已經停業倒閉。我們有理由相信,美團爲那些捉襟見肘的商戶提供了一扇窗,照進一縷光亮。

圖4中標黃的數據是預測值,需要等四季度和明年一季度公布財報時驗證——如果屆時繼續公布外賣+閃購總訂單量和同比增速的話。

以下是我們認爲值得重新審視的數據或趨勢:1.核心本地商業收入的強韌性並不令人意外。

根據公司過往財報,2021年美團閃購GTV達到了外賣業務的12%,外賣業務2021年GTV爲7000億,那么閃購在2021年GTV大約840億,已知2021年Q2、Q3閃購日均訂單量分別是298萬、339萬單,合計637萬單,通過歷史分析,我們發現2021年Q3之前閃購單量季度環比增速基本與外賣單量環比增速同步,雙方差距基本不超過2%,閃購環比增速略快於外賣環比增速,根據這個模型,我們基本可以預估出來2021年Q1閃購日均單量大約240萬單,2021年Q4閃購環比增長而外賣單量環比略微下滑,主要是因爲美團开始重點發力閃購且四季度疫情稍微擡頭。根據這個預測,2022年Q1閃購單量較去年同期增長約66%,與財報披露的“接近70%”基本吻合。而根據GTV和2021年單量數據可以測算出閃購客單價大約74.9元,高於外賣的約48.9元。根據圖4數據,近7個季度美團閃購與外賣單量的對比分別是7.5%、7.7%、7.8%、8.2%、10.7%、10.5%、9.9%(三季度稍微回落因爲疫情緩解)。

而如果以GTV對比,假設客單價比值爲74.9:48.9,那么雙方GTV比值達到了大約:11.5%、11.8%、11.9%、12.5%、16.4%、16.1%、15.1%。你看,當疫情加重時,消費者囤貨需求增長,閃購大幅增長,外賣和到店酒旅受到一些抑制;當疫情好轉時,外賣和到店酒旅大幅增長,閃購習慣提升,業績大幅反彈。

我們可以看到,以閃購爲核心的即時零售業務已經可以較好地平滑疫情帶來的臨時性風險,如果我們再將美團买菜——這其實同樣是即時零售——納入進來,結果會更加欣喜。美團买菜的增長一季度達到120%,二季度達到了100%,三季度達到了非常高的增長,基本確定是50%以上的增速。

2.核心本地商業的利潤率也表現出了驚人的韌性。

我們如果看看圖2,除了2020年Q1,其他所有季度的核心本地商業經營利潤率都達到了12%以上,且外賣和到店業務都在盈利。

實際上2021年Q4以來,我們的疫情不僅時有反復,整體呈逐漸加重趨勢,只有今年Q3稍微好一點點,但是也比2020年Q2-2021年Q3的任何季度要嚴重。即便非常嚴重的今年Q2,核心本地商業的表現也相當不錯,根據管理層財報中的說法,雖然四季度(核心本地商業)仍會受到外部環境影響,但對其長期發展前景有十足信心。

疫情不受我們控制,但是美團的應對能力已經顯著提高了,這應該成爲一個共識。

2、重新審視對美團的認知很多人對美團的認知,還停留在外賣階段。

實際上,美團從餐飲外賣擴展到了生鮮、鮮花、买藥、食品、雜貨、3C等品類,清晰地表明,美團是一家全品類的零售公司,美團優選是每個人身邊的明日達超市,美團閃購+买菜是每個人指尖的30分钟即時達超市。

根據統計局的分類,餐飲是商品零售中的一個子類,我們的社會消費品零售總額,是包含餐飲的銷售額的。也就是說,美團從做外賣开始,就已經是一家商品零售公司,只是它做的品類較爲單一,是喫的。

3、重新審視美團零售的空間無論是中國,還是美國、日本,零售都是超級大的行業,超級大行業容易出股王,也容得下多家巨頭,沃爾瑪、Costco、711、亞馬遜都向我們證明了這一點。隨着美團在零售領域不斷拓展,美團正越來越像傳統零售。

沒錯,美團的零售可以用三個關鍵詞形容:本地、即時、生鮮食雜,許多人不免因此覺得它的空間已經見頂,或者說潛在空間並不大。

這是一種巨大的偏見。

根據統計局的數據,最近兩年中國社會消費品零售總額的規模差不多在40-45萬億區間,網絡交易額仍然不過12萬億左右,剩下的近75%仍然是线下,也就是本地消費,而美團恰恰是聚焦於本地消費這個更龐大的市場。

傳統電商行業的增長空間肉眼可見地下滑到了個位數,它對线下零售的替代效應明顯減弱,這是事實。

與此同時,美團的本地即時零售,增長速度快於電商發展,我們從整個電商行業和美團的財報以及統計局數據可以看到這一點。

據華泰證券估算,假設21-23年我國實物商品網絡零售總額CAGR達8.5%~10.5%,即時零售(不含外賣)滲透率達3.5%~5.5%,2023年我國即時零售市場規模將達到4363~7242億元,復合增速達44%~70%,有望成爲增速逐年放緩的電商市場的新增量。

光大證券研究認爲,明日達超市2023年將達到8300億的規模,未來超過萬億是板上釘釘的事情。

美團的零售業務捕捉到了零售中增長最快的兩大趨勢。

從用戶需求的角度來說,用戶對於送貨快有着天然的需求。移動互聯網原生一代(2000年後出生人羣)漸漸進入主流消費場景,他們對於所需即所得的要求高於古早一代互聯網用戶;女性和老年人也是即時零售的高需求用戶。

7-11在日本的發展提供了很好的參考。日本便利店的發展,都是在人口密度、老齡化較高的社區經濟中,滿足消費者及時性、緊急性的需求,這類需求也是美團最擅長的。

從品類的角度看,生鮮食雜是美團的核心品類。美團的使命是“幫大家喫得更好,生活更好”,外賣是熟食到家,團餐是到店消費,美團零售的生鮮則服務於做飯和飲食的場景。雜貨則指日常的百貨商品,他們基本上也構成了商超零售裏的銷售主力。生鮮食雜加起來,大約超過了13萬億規模,其中生鮮大約6萬億,餐飲5萬億,日用雜貨1萬億,食品1萬億。

美團2022年大約1.6萬億的GTV裏,有超過1萬億是跟生鮮食雜相關的,其中約8500億是餐飲外賣。外賣是美團即時零售的核心品類,我們研究過電商行業核心拳頭品類佔整個平臺的GMV比例,大體上是在16%-24%之間,如果我們相信外賣在10年內有希望達到2.5萬億以上規模——佔餐飲行業屆時的25%左右,那么整個即時零售的未來規模達到10-15萬億是完全有可能的。

美團在生鮮食雜這個大類中的規模只是剛剛开始。有了生鮮食雜,就有了向其他一切商品品類擴張的可能和基礎,零售業一向都有得生鮮者得天下的說法。

美團的品類擴張正在穩步增加。美團已經开始售賣蘋果手機,蘇寧易購也來了,小米之家也來了,雙11期間美團的3C數碼品類銷售額增長超過了10倍。

今年三季度,便利店和超市品類在美團閃購的交易量分別增長了27.9%和62%,夫妻小店的訂單量同比增長了125%。接下來,沃爾瑪、家樂福們入駐還會遠嗎?

此外,美團閃電倉更是飛速發展,截止三季度已經接近2000家,通過更全面的SKU產品激勵消費者對即時零售的需求。

具體到美團买菜這個業務,提供更優質的選品、更快的速度、更好的服務。

筆者前幾天聽到某家頭部新零售企業的人說,他們的夢想是在2032年做到1萬億規模。

中國社零總額目前是45萬億左右,正常發展的話,2032年達到100萬億是完全有可能的。

很多人說這家新零售企業做不到1萬億,20年前誰能想到今天中國线上零售能做到十幾萬億規模呢?10年後的1萬億可能只是社零的百分之一而已。美團买菜是對標叮咚买菜、樸樸超市的,跟這家新零售企業屬於同一個賽道,美團閃購則是更大的範圍、類目。

未來线下商超也將不可避免地线上化,提供即時零售服務,雙方將加速融合,共同構築一個數萬億的本地超級市場,吸引數億家庭日常消費。

4、重新審視美團做零售的方法相對於短視頻和其他電商平臺,美團在流量方面顯然不佔優勢。

但是,無論是過去的外賣,還是今天的买菜、閃購,即時性的履約體系都是美團最強大的優勢,從根本上說,美團的主營業務是服務驅動,而不是流量驅動的。

美團做零售將是特別的,概括起來可能是:效率至上、科技驅動、始終低價、創造價值。

傳統電商是流量邏輯,流量至上,更多用戶、更多商家,通過廣告變現,我們看到即便是今天,廣告在美團營收中的佔比都不超過15%。美團做零售更像是商超的邏輯,追求效率至上,更低價格、更好服務,爲本地居民提供物美價廉的更好服務。

美團的即時履約配送系統是效率至上、更好服務的最好體現,更低價格則刻在美團的基因裏,要知道美團的名字裏,“團”本身就是低價獲取商品或服務的意思,團購就是一個低價獲取優質商品或服務的重要方式。

通常,低價不是一種選擇,它是一種能力,尤其是持續的低價,一定是有賴於供應鏈效率的提升,有賴於科技的推動。

事實上,每一次零售業的升級,都離不开科技的推動。沃爾瑪在全美擁有超過60個配送中心,擁有幾千安裝輛車載定位系統的配送汽車,配送中心上千名工人24小時倒班作業。這一切的發展,都起源於當初沃爾瑪與休斯公司的合作。

20世紀80年代,沃爾瑪與休斯公司合作發射物流通訊衛星,物流通信衛星促使沃爾瑪的物流提高到世界頂尖水平,也推動沃爾瑪飛躍式發展。如今,沃爾瑪採用射頻技術和全球定位系統,將商品、汽車、供應商、商場連成一個龐大的物聯網。快速供應體系將沃爾瑪所有商店連成一體實現了統購統配,極大地降低了沃爾瑪的物流成本和採購成本,提高了管理效率,從而更加貫徹“天天平價”的宗旨。

美團最近幾個季度一直在科技上大手筆投入,公司的無人機、全自動配送車項目進展迅速,目前已經开始逐漸投入應用。

10月28日,深圳世界之窗與錦繡中華兩大5A級景區宣布與美團無人機達成合作,即日起至11月6日开啓全國首家景區快閃無人機便利店。截至2022年11月,美團無人機配送已在5個商圈落地,航线覆蓋18個社區和寫字樓,可爲近2萬戶居民服務,並且完成面向真實用戶的累計訂單超10萬單。

2021年年中,美團優選啓動智能倉項目,從倉庫分揀業務場景入手,相繼完成了智能凍品分揀到线、智能雙層分揀到團、AMR(自主移動機器人)等技術落地。美團優選智能倉,對內可以提作業效率、提高倉庫的利用率以及降低分揀差異率的作用。

有了科技的推動,降低從生產、供應到流通各個環節的成本,低價才有可能持續。

我們一直說美團是一家低毛利高效率的公司,這種能力同樣是科技驅動。美團的創始團隊幾乎全部都是清華出身,重視科技、技術是美團埋在骨子裏的基因,這一點,跟美團合作過的商戶都深有體會,筆者曾經在10年前也跟美團合作過團購項目,當時團購平臺羣雄並起,美團的商家後臺管理系統是所有平臺中最簡潔、高效的。

最近,美團又开發了一款“牽牛花系統”,這款數字化中臺SaaS系統,專注爲本地零售商家提供全流程的即時零售數字化解決方案,助力實體零售商家解決數字化進程中的痛點,實現數字化轉型。

根據我們的觀察,美團零售正在從履約環節優勢的強化,向上遊供應鏈能力的拓展飛速前進。

美團买菜、美團優選都與本地、源頭供應鏈建立了緊密的關系,利用精確的選品,優質的履約提供高確定。隨着對消費者洞察的加深、對上遊產業的學習深入,美團已經在嘗試往自有品牌方向發展,服務自身用戶。

根據2021財年報告,Costco年銷售額1959億美金,單單是自有品牌Kirkland Signature就超過了590億美金。

回顧過去,美團已經在本地零售與服務行業深耕12年,基於本地的商品零售與服務,如何創造更多就業,如何爲更多商戶、用戶、在地政府創造價值與平衡,中國可能沒有企業能比美團理解更深。

展望未來,美團在很多方面有可能會退後。舉例來說,隨着語音交互終將進入人類人機交互的中心,我們將不再,或者較少通過觸摸屏去使用服務,而是通過語音和背後的智能AI來進行交互,而背後的服務方將從臺前走入幕後。在這種模式下,那些能夠提供高確定性、高匹配度、高性價比、高質量服務的公司,將具備越來越強的競爭力,而美團就是這樣的標杆性企業。

美團最終不一定是提供最多商品的平臺,但是綜合商品價格、質量、數量、履約、時效、售後等各項能力,它很有可能是理想的選擇。而對於商家來說,美團將不再是簡單的一個平臺,而是企業數字化過程中的一整套解決方案,從庫存管理、倉儲服務、訂單預測、訂單履約到售後服務,真正幫企業拓展業務提供實實在在的價值的。

5、重新審視美團面臨的風險基於核心本地商業利潤率的強韌表現,我們有理由相信社保問題並不是障礙。

長期來看,無論外賣,閃購還是整體核心本地商業,盈利都是完全沒有問題的,這是基礎。盈利可以提供足夠彈性,化解潛在問題。

要知道現在是經濟逆風+疫情反復雙重負面影響,盈利狀況尚且健康,這些因素終將緩和或者消失,所以未來更沒必要擔心。

短期內沒有可能开始執行,一方面經濟有壓力,穩定更重要。另一方面騎手、商家、消費者三方對外賣平臺的認知在逐漸緩慢地修復,這也許是很多人還沒有意識到的。

1.行業競爭短期無虞,長期可控根據我們對最近兩個季度的業績深入分析,核心本地商業裏的到店酒旅業務營收分別爲大約62億、103億,二季度受疫情影響下滑,但是三季度立即大幅反彈,經營利潤率維持歷史高位47%左右,三季度GTV同比增長近20%,到餐和到店增長尤其迅速,酒旅業務受疫情影響,遠程住宿受損尤爲明顯,四季度在低風險區維持該趨勢。所以短期看,到店酒旅絲毫不受競爭影響。

長期來看,到店酒旅業務仍處於行業發展初期,尤其是到店中的非到餐業務,行業滲透率不過10%出頭一點,到餐業務滲透率也不過15%左右,還有巨大的空間。這意味着短視頻平臺的進入主要是增量市場,存量競爭較小。美團具備核心優勢,在消費側、商戶側都具備超強運營能力,覆蓋廣、商品豐富且品牌心智足夠強,大家完全可以一起做大市場,共享巨大的發展機遇。短視頻平臺在內容展示形式上有優勢,也是美團需要學習的,這樣的競爭可以激發美團的战鬥力,提升自身的潛能,所以總體上我們認爲這一塊是差異化競爭,也是良性的競爭,利大於弊。

至於騰訊分股和其大股東減持,在公司的發展面前,這種資金層面的影響幾乎可以忽略。

騰訊大股東減持也不是不看好美團,而是被動賣出,因爲它已經決定在騰訊這個標的上獲利賣出,長期來看,這類市場噪音早日落地反而是好事。畢竟騰訊現有機構股東與美團大面積重合,散戶投資者對兩家公司的判斷也整體一致,都非常認可,並不是什么值得展开敘述的事情。

2.爲什么我們對美團的信心比以往更足了2.1 組織具備高擴展性

美團這個公司的組織能力,在我看來非常像樂高積木,具備高度可擴展性。實際上它具備的核心是履約和科技能力,以這個爲基礎,不斷爲用戶提供更豐富的服務。

現在,美團正在補足商品供應鏈環節的能力,前面我們描述過,美團在優選、买菜等項目大力推進上遊供應鏈環節的改造,在選品、成本控制上正取得成績,在自營商品供應鏈的打造上也漸入佳境。

2.2 增長具備高確定性

回到具體業務上,美團外賣穩健有彈性、閃購潛力無限,美團優選定位越發清晰。大家需要清楚的是,美團優選等於幫美團在零售行業裏,搶下了一塊生鮮食雜的蛋糕,這是具有战略意義的。

美團买菜多個城市已經盈虧平衡,且仍然保持較快的增長速度。到店酒旅仍處於行業發展期,大衆點評將致力於內容化升級,挖掘美團用戶的潛在需求。

透過一組數據,能看到其中的變化。我們回頭看看圖4,最右側欄顯示的是美團用戶的年度消費次數和單季度新增總單量。三季度單季度新增單量重回10億筆上方,這個增長是指2022年三季度比去年同期淨增的數量,10億筆是一個很大的數字,而且美團優選在去年Q3已經是很高的基數了,說明整體的增長是非常健康的。

更重要的是,以上所有業務,美團都基於科技驅動、效率驅動,它賺的是效率提升的錢,隨着無人機、自動配送車業務的不斷成熟,這種特性將更加明顯。

全國數千個優選、买菜倉庫、閃電倉,數千萬本地就業的創造,都將美團推向實實在在的新型實體零售科技企業的方向。美團不僅是助力實體經濟的一員,它本身就是實體經濟的一員。

2.3 外圍環境趨暖

美團本季度業績的超預期表現,跟中概互聯網整體的趨勢相關,只是表現更加突出。實際上它的業績同樣在一季度陷入低谷,季度虧損且不說,經營現金流-113億,是最近14個季度最糟糕的一季。二季度和三季度逐漸修復,三季度表現更好。

業績修復的同時,政策面對互聯網行業的暖風也適時而動。美國通脹數據也有了較爲清晰的見頂信號,即便後面有所反彈,估計也是小範圍波動。

總體來說,我們認爲行業最壞的時候或已過去。另外,美團最近還啓動了從香港开始的全球化嘗試。

如果美團可以通過無人機、自動配送車等技術在海外進行一些嘗試,對於人力成本高企的歐美發達國家來說,這無異於一劑強心針。當然,任何變革的產生都不是一蹴而就的,我們需要更多耐心。

最後,我們想對美團的短期和長期進行簡單估值,考慮到篇幅,這裏不展开。

總體來說,我們的感受是,美團正越來越安全。

本文作者可以追加內容哦 !