風水輪流轉?電商“三巨頭”三季報PK

11月28日,拼多多發布三季度財報,至此,數字零售“三巨頭”2022年第三季度財報已全部披露完畢。相較於阿裏巴巴和京東,後起之秀拼多多的這份成績單更令業內驚訝。據國家統計局數據顯示,1到10月實物商品網上零售額增長7.2%。在此背景下,三季度阿裏略低於行業增速,京東表現良好,拼多多卻呈現高增長趨勢,財報背後究竟蕴藏着什么?

出品|網經社網絡零售部

作者丨吳夏雪

審稿丨舒舒

近日,阿裏巴巴(BABA.US/09988.HK)、京東 (JD.US/09618.HK)、拼多多(PDD.US)數字零售三巨頭發布了2022年三季報。三家電商在營收、淨利潤、研發費用等方面呈現出不同表現,對此,網經社進行解讀。(詳見網經社專題:阿裏巴巴 京東 拼多多三季報相繼發布 數字零售“三巨頭”誰排老大?)

一、營收:京東仍佔高位

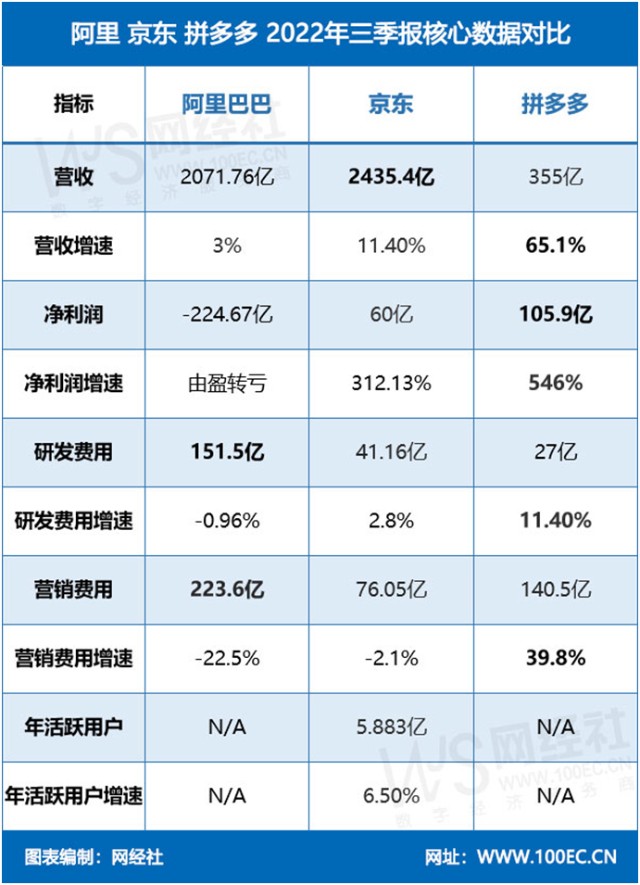

三季度,阿裏巴巴營收2071.76億元,同比增長3%。在核心零售業務數據方面,阿裏巴巴核心的中國零售業務季度營收1312.22億元,同比下跌1%。其中客戶管理(CMR,電商業務)收入664.97億元,同比下跌7%,主要是由於消費需求的減少,和新冠肺炎疫情反復和持續所影響,導致淘寶天貓线上實物商品GMV(剔除未支付訂單)同比個位數下降。直營和其他業務營收647.25億元,同比增長6%,主要得益於盒馬和阿裏健康的收入增長。

京東集團第三季度營收2435.4億元,同比增長11.4%;歸母淨利潤60億元,同比增長312.43%。京東淨營收爲2435億元,同比增長11.4%。其中,淨服務營收爲465億元,同比增長42.2%。其中,京東零售的淨營收爲2119.23億元,而上年同期爲1980.80億元。京東零售的運營利潤爲109.26億元,而上年同期爲79.42億元。

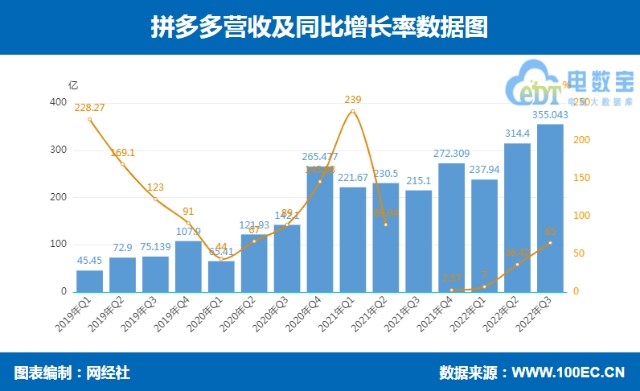

財報顯示,拼多多三季度實現營收355.0億元,同比增長65.1%。該季度營業利潤爲104.366億元,較2021年同期的21.393億元增長388%。美國通用會計準則下,拼多多三季度運營費用爲176.5億元,佔收入的比例從去年同期的59.6%下降至本季度的49.7%。三季度,平臺研發費用再度創下新高,同比上升11.4%至27.0億元。劉珺表示,“我們會繼續加大技術創新方面的投入,用技術創造長期價值。”

從三家公司的三季度營收總量來看,京東位居第一,阿裏巴巴緊隨其後,營收均超2000億元,拼多多居末位。從營收增速來看,拼多多拔得頭籌,達到65.1%。可見相較三季度阿裏營收同比增長3%,京東增長11.4%,拼多多仍然保持高位增長。在國內增量市場見頂的情況下,拼多多注重在存量市場的开拓,服務好存量用戶對其營收的增長起到推動作用另外加上品類的擴充、高質量品牌的擴建等舉措,堅定不移地立足農業,拼多多的營收增長點將會持續釋放。不過,三季度介於618和雙11大促之間,屬於消費淡季,因此阿裏、京東的營收增速平緩也是可以理解的。且這兩家電商本身體量較大,若想要實現大規模增長是有壓力的。

二、淨利潤:拼多多“一枝獨秀”

三季度,阿裏巴巴歸屬於普通股股東的淨虧損爲205.61億元,而2021年同期的淨利潤爲33.77億元。不按美國通用會計準則(non-GAAP),淨利潤爲338.20億元,同比增長19%。

京東三季度歸屬於普通股股東的淨利潤爲60億元,基於非美國通用會計準則(Non-GAAP),歸屬於普通股股東的淨利潤爲100億元(約合14億美元),而上年同期淨利潤爲50億元。

拼多多三季度非gaap運營利潤爲123.015億元,較2021年同期的326.07億元增長277%。歸屬於普通股東的淨利潤爲105.886億元,較2021年同期的16.64億元增長546%。歸屬於普通股東的非公認會計準則淨利潤爲124.472億元,較2021年同期的31.502億元增長295%。

從淨利潤來看,拼多多排在第一,京東第二,阿裏處於虧損狀態。從增速來看,拼多多達546%的高增長、位居第一;京東居第二,淨利潤增速達到312.13%,而阿裏巴巴由盈轉虧。

網經社電子商務研究中心網絡零售部主任、高級分析師莫岱青認爲,經營利潤的天量釋放是本季度京東財報的亮點。這主要體現在兩方面:無死角控費以及新業務的大幅扭虧。

“自2021年二季度以來,拼多多已經連續六季度實現盈利。日益豐富的商家活動以及農業科研、底層基礎投入,正成爲拼多多的優勢和潛在增長點。”莫岱青說道。

反觀阿裏,淨利潤呈現負增長趨勢。其中新業務淘特和淘菜菜是中國零售市場業務矩陣的重要組成部分,其中淘特對標拼多多,淘菜菜對標多多买菜、美團優選等。從本次財報开看,新業務仍然虧損,不過收窄明顯。阿裏新業務的競爭壓力依然很大,在下沉市場拼多多比淘特更早已經站穩腳跟,淘特以後來者身份介入,想要瓜分難度可想而知。新業務的虧損或許還要持續一段時間,對阿裏的淨利潤也會有一定影響。

盡管受到大環境及疫情影響,國內互聯網公司三季度財報仍然有向好一面。京東、拼多多、快手、美團等營收超過預期,在淨利潤方面,京東超百億元,美團同比扭虧爲盈,快手的虧損顯著收窄。互聯網企業已在喫、穿、住、行等方面滲透進人們的日常消費中。在國家政策的推動下,數實融合進一步提升社會效率。

三、“天花板”下各尋出路

此外,京東還公布了用戶規模。在截至2022年9月30日的12個月內,京東年度活躍用戶數量爲5.883億,與截至2021年9月30日的12個月內的5.522億相比增長6.5%。截至2022年9月30日,京東體系員工總數近50萬人,比去年底增加7萬多人。

莫岱青表示,沿襲二季報的風格,此次發布的財報只有京東公布用戶規模,阿裏巴巴、拼多多均未公布。在國內增量市場見頂的情況下,阿裏、京東、拼多多紛紛尋找新的增量市場。

具體來看,拼多多开展海外業務,尋找新市場。今年9月初,拼多多在北美上线跨境電商平臺Temu,上线一個月後,Temu在美日均GMV突破150萬美元,入駐商家數量達到近3萬個,SKU在30萬至40萬個,涵蓋了24個一級類目。不過目前國際業務的業績尚未反映到拼多多財報的數據指標上。

而阿裏主要聚焦在聚焦在高質量用戶的轉化上。網經社電子商務研究中心特約研究員、百聯咨詢創始人莊帥表示,高質量高粘性的用戶轉換是阿裏優勢。這個優勢不斷地得到強化,這是阿裏有別於其他電商平臺的最重要優勢,能夠讓品牌商有更確定性的增長,在高粘性、高客單價的用戶基礎上。

(圖爲網經社電子商務研究中心特約研究員、百聯咨詢創始人莊帥)

再看京東,主要放眼在下沉市場。在截至2022年9月30日的12個月內,京東年度活躍用戶數量爲5.883億,同比增長6.5%。莊帥表示,用戶方面,該季度京東表現的不是太理想,京東跟阿裏和拼多多相比,還有很大的用戶增長空間,主要還是在下沉市場的表現。京東需要在關閉京喜業務之後,或是減少京喜業務投入之後,去思考怎么利用自己的供應鏈優勢和服務優勢,在下沉市場獲得更多的用戶。

四、挑战帶來什么?

從目前的市場環境來看,電商“三巨頭”所面臨的壓力不小。莊帥表示,拼多多的挑战來自於內容電商平臺(抖快)在直播電商的基礎上加大貨架商城的投入,另外,視頻號直播電商對拼多多也有一定的影響,且阿裏和京東也將持續拓展下沉市場。其次是拼多多的盈利模式過於單一,需要快速調整盈利結構應對營收增長降低的風險。

同時,莊帥還也指出,阿裏面臨的挑战在於:首先,消費者的需求多樣化,所以產品結構、品類結構也要不斷進行調整;其次,因爲業務越來越多,所以組織和文化需要去強化,需要在保持开放多元的體系下,更加統一的文化輸出和價值觀來保證它的持續增長。再次,在競爭環境下面要強化自己的優勢,找到差異化,來提升自己的競爭力,這很重要。最後在國內營收增長乏力背景下,需要去拓展全球化的業務。

“對於京東而言,該季度京東的營收表現還算比較不錯的,等於在現在的這個大的經濟環境下,京東的增長壓力還是在的。接下來京東要繼續增長的話,要在幾個方面去尋求增量,一是下沉市場,還是需要繼續再去努力,去獲得更多的用戶和更多的轉化;二是在品類和品牌的招商上,這裏還有很多的空間,特別是开放平臺的這個拓展;三是在线下的即時零售業務,也有很大的增長空間可以去增長;四是供應鏈服務,這個服務輸出或者運營,或者對接,像B站开展電商、小紅書开展電商等都可以繼續在強化這些合作;五是在直播上發力,這個也是京東的一些增長的空間。”莊帥說道。

五、“省出來”的業績?

今年以來,京東、阿裏等一衆電商和互聯網企業都在开展 “降本增效”策略,從三季報來看,阿裏、京東的營銷費用都呈現下降趨勢。莫岱青表示,京東在產品銷售收入比去年同期多110億元的情況下,銷售費用和管理費用在Q3也同比減了6億元,其中管理費用更是減少14%,下降最爲明顯。可見京東今年的利潤的來源主要靠降本,此前的虧損大戶“新業務”在本季度則直接扭虧爲盈,從單季虧損20億,轉爲實現了2.8億的淨利潤。除卻上半年已被暫停的京喜業務,本季度12.3億的京東物業資產出售功不可沒。

阿裏本次財報數據表明,新業務虧損收窄明顯。網經社電子商務研究中心特約研究員陳虎東表示,阿裏的新業務或許還在鞏固階段,也不好說,對於淘特和淘菜菜這兩項業務而言,虧損收窄是一個比較值得注意的現象,這也是其精細化運營組合拳之後產生的效果。

而拼多多的營銷費用和研發費用都呈現正增長,三季度,平臺研發費用同比上升11.4%至27億元。 “日益豐富的商家活動以及農業科研、底層基礎投入,正成爲拼多多的優勢和潛在增長點。”莫岱青補充道。

本文作者可以追加內容哦 !