擁樂樂茶入懷,奈雪背刺喜茶?

撰文|肖 嶽

編輯|李可馨

臨近年底,新茶飲賽道中,一向以低調示人的奈雪的茶(下稱“奈雪”)狠狠的卷了一把。

就在“門店將超1000家”“自創羅漢果糖”“更換品牌logo”等輿論熱度還未消散之際,12月5日,奈雪方面宣布5.25億元收購樂樂茶43.64%股權。

品牌動態的接連發布,讓奈雪在輿論上卷起來的同時,也讓新茶飲從業者們大呼,一线梯隊未來更卷了。

回顧過往,躋身於新茶飲一线梯隊,且價位段與奈雪處於相同區間的也僅有喜茶和樂樂茶兩家,而當奈雪擁樂樂茶入懷,壓力顯然給到了喜茶。

如果身處2021年的喜茶創始人聶雲宸,能夠預知一年後,奈雪會以投資的方式聯姻樂樂茶,讓長期以來競爭焦灼的新茶飲第一梯隊態勢生變,不知能否改變他作出放棄收購樂樂茶的決定。

但肯定的事是,下沉市場失意的喜茶,這下還得直面主战場上更加激烈的競爭了,而面對友商聯姻爭奪市場,喜茶更難言“祝你幸福”。

01、奈雪聯姻樂樂茶,“彩禮”之外還有真愛

昨日,奈雪發布公告稱,已籤署對樂樂茶主體公司上海茶田餐飲管理有限公司的投資協議,以5.25億元收購樂樂茶43.64%股權。這也意味着,該投資事項完成後,奈雪將成爲樂樂茶第一大股東。

消息一經發布,瞬間引發了新茶飲從業者們的熱烈討論。業內普遍認爲,相較於去年7月樂樂茶40億的估值,奈雪該筆收購可謂成功抄底。根據奈雪對樂樂茶43.64%的股權收購價格計算,樂樂茶目前的最新估值約爲12億元。

當然,除此外,人們也更關心爲什么是奈雪贏得了樂樂茶的“芳心”。

回溯樂樂茶的起家與融資經歷,今日的聯姻,似乎早已注定。

2016年樂樂茶首家門店落地上海,接近同一時期,奈雪和喜茶也正在新茶飲賽道跑馬圈地,可以說那是一個真正意義上,屬於新茶飲品牌“神仙打架”的年代,無論是在原材料的選取上、制作流程上,還是門店的運營和門店的空間體驗感上,新茶飲品牌實現了對傳統奶茶品牌的降維打擊。

即便在這樣的情況下,樂樂茶在2017年仍憑借着軟歐包產品的中的髒髒包爆款一炮而紅,髒髒包的走紅也讓樂樂茶完成了初始的用戶積累,時至今日,以髒髒包爲代表的軟歐包產品,仍是消費者一提起樂樂茶仍津津樂道的事。

“樂樂茶的歐包是我最愛的軟歐包,自認爲比奈雪好喫,接觸樂樂茶軟歐包產品,還是因爲髒髒包在三裏屯大火,後來2018年又在海澱新中關开了第一家門店,第一時間去打卡了牛肉壽喜火鍋包、麻辣蝦蝦包、麻辣蝦鉗包,分量足還好喫。”作爲樂樂茶粉絲的琳娜貝兒說道。

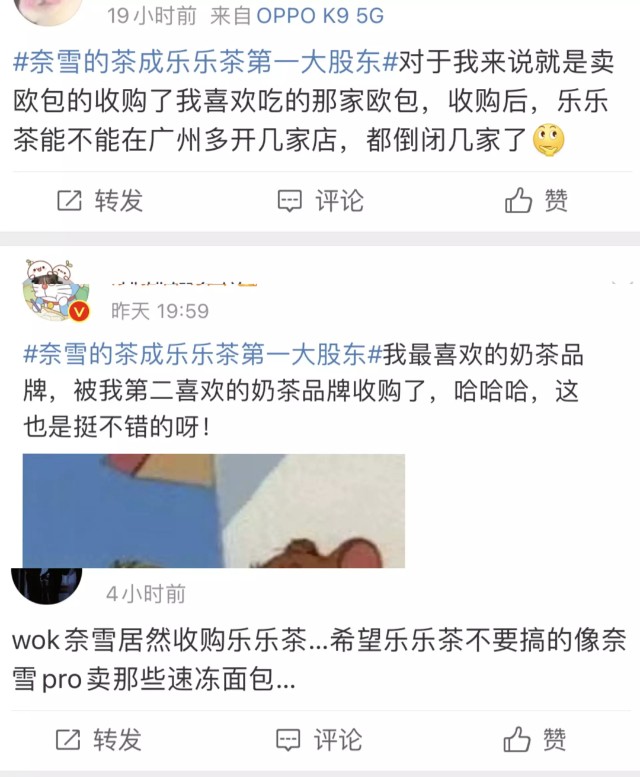

粉絲們對於樂樂茶的喜愛,其實從收購案後網友的討論中也能感知一二:“奈雪居然收購樂樂茶,希望樂樂茶不要搞得像奈雪pro賣的那些速凍面包”“對我來說就是賣歐包的收購了我喜歡喫的那家歐包,收購後樂樂茶能不能在廣州多开幾家店”“我最喜歡的奶茶品牌,被我第二喜歡的奶茶品牌收購了”……

網友對奈雪收購樂樂茶一事的討論,圖/氫消費

樂樂茶軟歐包受歡迎的程度,除消費者側的認可外,從當時同行紛紛跟風樂樂茶髒髒包中也可以略知一二,此後的2018年4月,延續髒髒系列的“髒髒茶”一經推出,樂樂茶徹底紅遍全國。

隨着新茶飲賽道的持續升溫,2019年至2020年間,樂樂茶獲得了3輪融資,並在拿下2億人民幣的Pre-A輪後开啓了不同城市門店的擴張。

值得注意的是,在樂樂茶擴張的同時,喜茶和奈雪也頻頻加碼各地門店,並且比樂樂茶快,公开數據顯示,截止2021年末,喜茶門店數量897家,奈雪的茶817家,而樂樂茶在2022年1月門店總數才突破100家。

甚至在廣州、重慶等地,樂樂茶還出現了閉店的情況,規模優勢弱化外加區域分散,使樂樂茶面對喜茶、奈雪的競爭中漸漸落入下風。

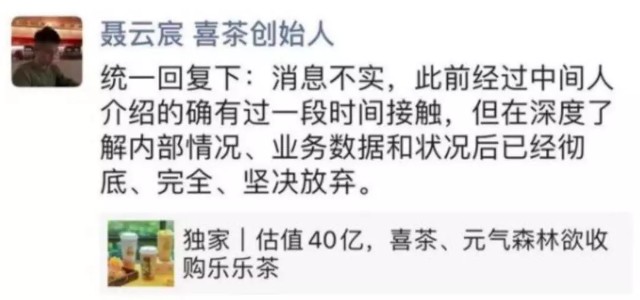

同時,融資上的放緩,也讓樂樂茶備感焦慮,以至於在融資層面顆粒無收的2021年,還被傳出接觸元氣森林和喜茶尋求收購的消息。

彼時,喜茶創始人聶雲宸曾對這一消息回應稱,“消息不實,此前經過中間人介紹的確有過一段時間接觸,但在深度了解內部情況、業務數據和狀況後已經徹底、完全、堅決放棄。”

隨後樂樂茶方面也做出回應,並稱,“公司堅持獨立發展,並無被收購計劃。”

而直至昨日奈雪方面官宣收購一事,人們才驚訝的發現,樂樂茶已經找到了更好的歸宿。

即便是今日,在樂樂茶官網的介紹中,仍可以看到其稱自身爲一家專注於“茶飲+軟包”的新式茶飲品牌,而這與奈雪的Slogan:一杯好茶,一口軟歐包,在奈雪遇見兩種美好何其相似,無獨有偶,在奈雪的公告中也提到,“樂樂茶是一個非常優秀的品牌,尤其是在產品力的打造上,我們的理念是一致的。”

更爲關鍵的是,在該筆收購中,樂樂茶的堅持也得以保全,在奈雪公告中提到,投資事項完成後,樂樂茶將成爲奈雪的聯營公司,並將繼續維持獨立經營,即樂樂茶仍將保持“品牌不變”、“團隊不變”、“運營不變”。

多金且因模式相似更懂樂樂茶,投資後又尊重樂樂茶的堅持,如此優渥的條件怎能不讓樂樂茶心動呢?

而在「氫消費」看來,如果樂樂茶跟了喜茶,樂樂茶對於喜茶來說,只不過是補足了喜茶沒有軟歐包的“缺陷”,這對於樂樂茶本身不算“buff加身”。奈雪+樂樂茶這場“基因相似”的聯合,對於雙方來說都是1+1大於2的結果。

雙方聯姻後,在華東區域聲量一直不錯的樂樂茶,有望進一步擴大華北、華中的勢力;這對於華南大本營的奈雪來說,也是勢力輻射範圍的一次加強。

此外,樂樂茶正籌備啓動的“LELECHA FRESH”門店計劃,是60平米的店鋪、更輕量級別的店型,這對於奈雪在未來下沉市場狙擊喜茶放开的加盟大有裨益。

02、焦慮的新茶飲,开始“买买买”

事實上,不僅眼下的奈雪聯姻樂樂茶,從去年开始,新茶飲賽道的頭部品牌便紛紛开啓了“买买买”的模式。

而“买买买”的動力,更多來自於新茶飲品牌焦慮。

首先焦慮來自於跨品類的競爭,喜茶、奈雪能夠將傳統奶茶品牌掀翻在地,自然更清楚佔領品類的重要性。

以咖啡爲例,近兩年,隨着以隅田川、三頓半等爲代表的精品咖啡在线上的崛起,外加Manner、M Stand、% Arabica等爲代表的平價咖啡通過快速的线下門店擴張瘋狂吸金,在完成對於國內消費者的咖啡教育後,也催熟了國內咖啡市場。

據艾媒咨詢的數據顯示,2021年,中國咖啡市場規模約爲3817億元,消費者突破3億人次,同時,數據中提到,中國咖啡市場規模預計將以27.2%的增長率上升,預計2025年中國市場規模將達10000億元。

較高的增速和可觀的市場規模,自然成爲了新茶飲品牌們的優質投資標的,既买當下,也买未來。

以喜茶爲例,去年7月領投了咖啡品牌Seesaw的A+輪過億元融資,或許對於喜茶來說,憑借對用戶的洞察,單獨开闢產品线並非難事,但更關鍵的是,相較於親身入局开闢產品线,尤其還是在自己並不熟悉的領域,且在不具有先發優勢的情況下,或將面臨品牌獲客和經驗不足等問題。

與之對應來看,倒不如投資一家相對成熟的咖啡品牌能更快看到效果,同時,喜茶自身的供應鏈、數字化、門店運營等優勢,也可以被Seesaw復用。

無獨有偶,今年9月奈雪入股了AOKKA咖啡,且持股超21.4%,對於入股AOKKA咖啡,當時奈雪方面曾對外表示,這是奈雪投資咖啡賽道的一步。

值得注意的是,AOKKA咖啡此前主要布局线上,顯然,奈雪的出手,將爲其不僅在資金上給予支持,也將有助於其在門店運營、數字化等方面得到提升。

追趕新品類之外,新茶飲“买买买”背後暗含的焦慮,也來自於增速的放緩。

以奈雪爲例,據其半年報顯示,上半年營收20.45億元,同比下滑3.8%;經調整淨虧損爲2.49億元,而去年同期則爲盈利4820萬元。

而喜茶方面,較爲直觀的則是來自於門店增速的放緩,公开資料顯示,2020年、2021年喜茶新增門店數分別爲320家以及202家,更爲關鍵的是,一向堅持直營的喜茶,還在今年對外宣布,要在非一线城市以合適的店型展开事業合夥業務,即开放加盟,而這或也是其焦慮的體現。

03、友商聯姻,喜茶難言祝福

相較於奈雪與樂樂茶聯姻的舉案齊眉,同處新茶飲第一梯隊的喜茶則略顯落寞,在業務上砍掉了喜小茶。

作爲喜茶推出的子品牌,價格主要集中於6元-16元區間,因此,在2020年“喜小茶”一經推出,便被外界視爲其進軍下沉市場對抗蜜雪冰城等下沉市場茶飲品牌的利器。

也是在這一年,2020年喜茶也迎來了新的高光時刻,力壓新茶飲衆多競品,拿下了高瓴資本和Coatue(蔻圖資本)聯合領投的C輪融資,當時投後估值超過160億元,這距離其上一輪B+輪融資僅僅間隔半年有余。

至少從當時來看,已有的成功經驗加上融資後更加充裕的資金,況且用一线城市產品的品控以更低的價格賣到低线城市,怎么看“喜小茶”都將在下沉市場中順利的爲喜茶开疆拓土,唯一的問題只是要多久。

但最終的結果卻出人意料,就在前不久,喜茶官宣關閉“喜小茶”所有門店。

雖然業界對“喜小茶”從下沉市場裏撤退的看法不同,但低價是否是下沉市場的萬能藥,仍有待商榷。

有業內人士就向「氫消費」指出,“喜小茶”更多是被喜茶自己卷走的。

“一方面,低價這件事很難說是‘喜小茶’的特點,今年內包括奈雪、樂樂茶、茶顏悅色在內的新茶飲品牌都开啓了降價潮,像奈雪的輕松系列,即便是當下,奈雪在北京的門店裏,熱金色山脈珍珠鮮奶茶才15塊錢一杯,‘喜小茶’很難說價格優勢,另一方面,喜茶自身產品线的自降價格也讓‘喜小茶’的特點更加模糊,所以‘喜小茶’更多是被喜茶卷走了。”上述業內人士說道。

當然,喜茶方面並不認爲“喜小茶”的關閉,意味着下沉市場的失利。喜茶方面曾在回應媒體時稱,喜小茶是喜茶探索性的業務,已完成其歷史使命,並稱“喜小茶”爲喜茶开拓下沉市場提供了寶貴的經驗。

另外,從行動上,喜茶仍對下沉市場念念不忘,只是這一次喜茶換了一種更“輕”的方式——开放加盟,在上月,喜茶官宣在非一线城市开放加盟。

只是這一次擺在喜茶面前的挑战更加艱巨,畢竟相較於高端新茶飲品牌的幾百家門店,下沉市場的茶百道和書亦燒仙草的門店數量都是6000家以上,如何在保持合理的價格區間的同時,在競爭紅海中挖掘增長,更加考驗喜茶的運營能力。

而在喜茶試水下沉市場遲遲無果的當下,奈雪和樂樂茶的聯姻,毫無疑問的將爲喜茶固守新茶飲市場帶來更多挑战。

本文作者可以追加內容哦 !