騰訊、金蝶撐腰,估值超200億,零售雲廠商多點數智喜憂參半

隨着數字化轉型趨勢的持續推進,國內雲服務市場蓬勃發展,前景可期。

因數字化應用場景廣闊且空間龐大,國內誕生出了許多知名雲服務企業,如阿裏雲、騰訊雲、華爲雲、金蝶國際(00268.HK)和微盟集團(02013.HK)等,行業上演了百家爭鳴的局面。

在零售業領域,數字零售SaaS服務商多點數智,得益於連鎖超市龍頭企業物美集團的扶持,其發展一路高歌猛進,成功趁勢而起。

近日,在國內疫情管控持續放寬而提振零售市場之際,多點數智向資本市場發起了衝擊。

12月7日,港交所網站顯示,多點數智首次在港交所網站遞交了招股說明書,擬於港交所主板上市。若成功上市,多點數智將繼微盟、金蝶、金山(03888.HK)和明源雲(00909.HK)等之後,成爲港股SaaS市場又一家細分領域的龍頭股。

01 騰訊、金蝶等撐腰,坐上行業頭部

按服務類型劃分,國內的雲服務行業可分爲三種,分別是LaaS、PaaS及SaaS。LaaS主要是廠商爲企業上雲提供最爲基礎的服務器、機房等基礎設施;PaaS則是爲开發者搭建的軟件开發平臺;而SaaS則直接爲用戶提供軟件使用服務。

多點數智屬於第三種服務商,爲企業用戶提供零售雲解決方案。

多點數智成立於2015年,次年开始全面數字化技術系統,向零售商提供在线到线下的整合服務。

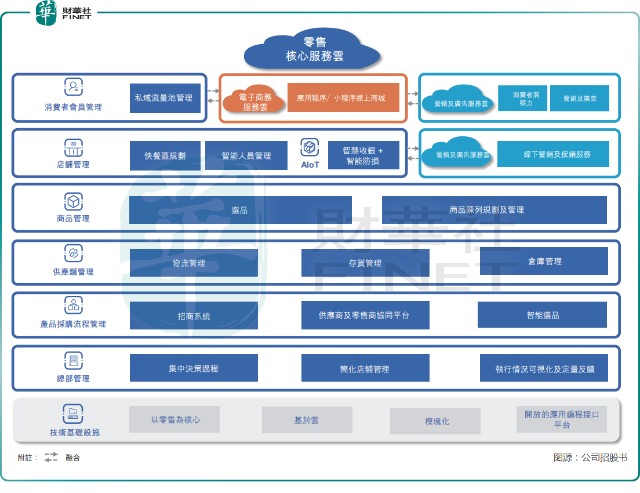

目前,多點數智是我國唯一一家端到端的全渠道零售雲解決方案服務商,其端到端零售雲連接零售運營的各個方面,從採購管理一直到面向消費者的運營。公司提供的服務包括零售核心服務雲、電子商務服務雲以及營銷及廣告服務雲,客戶類型包括連鎖超市、倉儲式超市、百貨商店、便利店、專業零售商等。

由於入局較早,且有一定的技術優勢,多點數智獲得了多家知名投資機構的青睞。

自成立以來,多點數智共獲得三輪融資,累計融資額約爲7.04億美元,折合人民幣約49億元。在最後一輪融資完成後(2022年11月),多點數智的估值達30.52億美元,折合人民幣約213億元。

在這些投資方中,不乏一些重量級機構,其中包括騰訊(00700.HK)、金蝶、興業銀行(601166.SH)、IDG、國有企業結構調整基金、恆安珍寶投資有限公司和信銀(香港)投資有限公司等。

其中,IDG和興業銀行分別是多點數智第二大及第三大股東,分別持股7.67%及3.32%;騰訊爲公司第四大股東,持股3.26%。公司第一大股東是其創始人張文中,張文中持有公司58.36%的股權。

背靠多間知名機構,多點數智站上了雲零售解決方案行業的頭部位置。按商品交易總額計算,多點數智目前是中國及亞洲最大的零售雲解決方案數字化零售提供商,2021年的市場份額分別爲14.8%及9.0%。

02 燒錢機器

雲服務市場不但是競爭激烈的行業,同時也是一門十分燒錢的行業,行業的特點是市場變化和技術變革迅速,新業務模式層出不窮,對行業參與者帶來了重重挑战。

因此,高企的研發投入令很多頭部雲服務企業深陷虧損漩渦,如阿裏雲歷經11年才在2021財年首次實現盈利;騰訊雲也虧損不止,今年年初制定了在2022年實現盈虧平衡的目標。

多點數智也逃不過行業發展的規律,近幾年患上了“高投低產”的症結。

多點數智十分注重研發,今年9月底研發人員就有約1300名。在2021年,公司的研發投入達6.14億元(佔營收比58.8%),較2019年飆升170.3%,2022前三季公司放緩了研發投入節奏,研發投入佔營收比降至41.7%。同時,銷售及營銷开支亦是一筆大支出,2021年達6.08億元,佔營收比重爲58.1%,2022年上半年該比重降至22.1%。

通過持續燒錢,多點數智的營收和運營數據增長亮眼,營收由2019年的2.65億元增至2021年的10.45億元,2022年前三季營收同比增長50.25%至11.02億元。

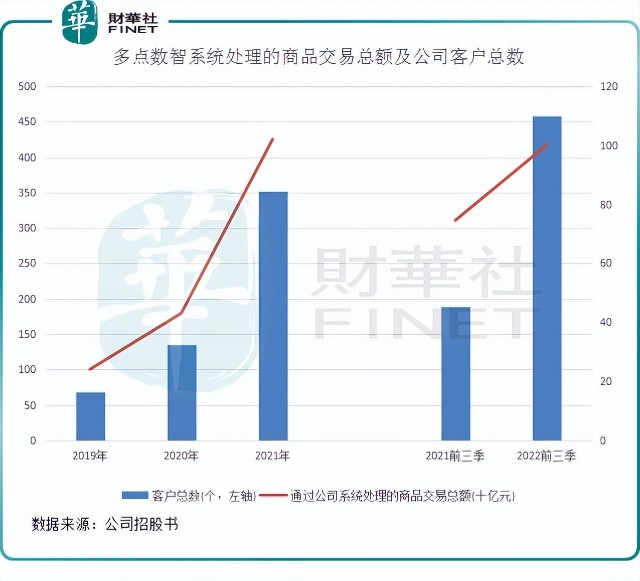

關鍵運營數據方面,多點數智的系統處理的商品交易總額(包含零售核心服務雲的操作系統以及電商服務雲)以及公司客戶數量均呈現快速增長態勢。

特別是2021年及2022年前三季,多點數智的系統處理的商品交易總額及客戶數快速上升。於2022年前三季,系統處理的商品交易總額達1000億元,同比增長34.23%;客戶總數爲458個,同比增長142.33%。

漂亮的營收數據及運營數據,並不能掩蓋多點數智虧損慘重的事實。

2019年-2021年,公司權益股東應佔虧損分別爲8.29億元、10.75億元及17.51億元,出現快速擴大趨勢;2022年前三季,公司權益股東應佔虧損爲4.66億元,同比大幅收窄近70%,主要是由於報告期內公司大幅壓縮研發开支以及銷售及營銷开支所致。

對此,公司在招股書中表示:根據我們於往績記錄期間的財務表現,我們的管理層認爲我們正朝着實現盈利的方向邁進。

03 燈塔客戶不給力

在SaaS領域有個詞匯叫作“燈塔客戶”,“燈塔客戶”一般指的是這家客戶作爲某行業頭部企業,可起到極佳的宣傳推廣作用,幫助廠商獲取更多的客戶羣體。

多點數智的燈塔客戶,便是自己的“造物主”物美集團。

提到物美集團,我們不得不提一個商界人物——張文中。張文中是一位傳奇人物,其曾蒙冤入獄,經歷過“創業、冤獄、再出發”的人生歷程。

張文中在1994年創辦了物美集團,物美集團成立後一路進擊,不斷擴大商業版圖。近10年來,物美集團相繼收購了韓國樂天華北地區的全部門店、收購了百安居的中國業務以及麥德龍中國業務的80%股權,並入主了A股上市公司新華百貨(600785.SH),還收購了重慶百貨(600729.SH)45%股權,如今張文中擔任重慶百貨的董事長一職。

得益於激進的擴張,物美集團迅速膨脹,成功位列2022中國民營企業500強榜單第162位,2021年營業額高達618.46億元。

在上世紀90年代,張文中就指出,要通過系統整合和科學規範管理,走一條現代零售發展之路。爲此,張文中在2015年主導創立了多點數智,並出任多點數智的董事長。

多點數智從誕生到發展,便是依托物美集團和新華百貨等兄弟公司一步步走向臺前,這些企業在多點數智的發展歷程中留下了濃重的一筆。

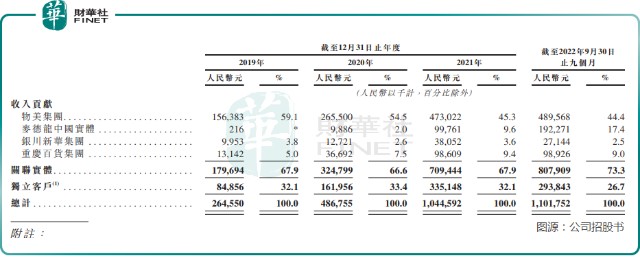

然而,物美集團這位“燈塔客戶”,沒能帶領多點數智开拓出更多的長尾客戶和全量客戶,導致多點數智患上了嚴重的“大客戶依賴症”。

在2019年-2021年及2022年前三季,多點數智前五大客戶產生的收入分別佔同期總收入的74.5%、69.8%、70.2%及78.4%,其中最大客戶產生的收入分別佔同期收入的59.1%、54.5%、45.3%及44.4%。

那這幾大客戶都有誰?我們不用猜也知道是哪些企業了。

物美集團、麥德龍中國、銀川新華和重慶百貨,這四家企業組成的關聯實體是多點數智的重量級客戶羣體。2022年前三季度,這四家關聯實體產生的收入比重就超過了73%,來自獨立客戶的收入比重僅爲26.7%。

由此看出,除了物美集團和其他兄弟企業,多點數智的外拓能力並不值得稱贊。對於身處激烈競爭市場中的SaaS企業,能擁有覆蓋多個市場的客戶羣體是至關重要的,這不但能降低企業“依賴症”的風險,還能在其他市場挖掘到更多的商機。

因此,要在中國SaaS市場展翅高翔,多點數智要擺脫從關聯公司進行輸血的依賴症,同時還要有造血能力,才能在市場中立於不敗之地。

多點數智也意識到了這點,在招股書中,公司表示要擴展至新的零售業態、拓寬公司的銷售網絡及與零售價值鏈中的更多參與者合作,以增加客戶接觸點及銷售機會。

公司還計劃進一步加強本地化營銷工作及技術能力,以進一步進行全球擴張。

作者:遙遠

本文作者可以追加內容哦 !