330億珍酒李渡闖港股,“茅五背後的男人”白酒再擴張?

“株洲首富”即將收獲第二家上市公司?

作者 | 武麗娟

編輯丨高巖

來源 | 野馬財經

酒企會賺錢,毋庸置疑,其實賣酒的企業更會賺錢。

華致酒行號稱白酒行業“最會賺錢”的酒行,其“發家”和貴州茅臺(600519.SH)、五糧液(000858.SZ)、山西汾酒(600809.SH)等一衆名酒企業有密不可分的關系。背靠巨頭,華致酒行已成爲中國酒類流通行業的龍頭,2021年營收75億元,同時還是A股“中國酒類流通第一股”。

在華致酒行2021年股東大會暨投資者交流會上,被稱爲“茅五背後的神祕男人”——董事長吳向東提出要“永做名酒廠金牌服務員”。

吳向東在業界被譽爲“白酒教父”,華致酒行也只是其資本版圖中的一角。目前,吳向東實際控制的金東集團,旗下共有華致酒行(300755.SZ)、華澤酒業集團(下轄金六福、珍酒等12個酒企)、金東投資三個產業板塊。

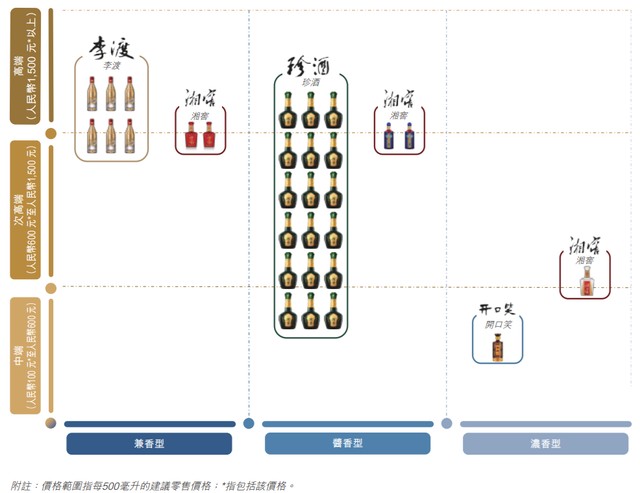

2003年,吳向東收購湖南白酒品牌湘窖和开口笑,2009年又收購貴州的珍酒和江西的李渡,組成了又一家擬上市公司——珍酒李渡集團(下稱“珍酒李渡”)。

1月13日晚間,珍酒李渡披露《招股書》,擬登陸港交所主板,衝擊“港股白酒第一股”。

“株洲首富”的白酒

珍酒李渡估值330億元

吳向東的創業史,更像是中國酒商進化史的一個縮影。

1969年,吳向東出生在湖南醴陵,現年54歲。在早期的職業生涯,他便與五糧液有了不解之緣。1996年,27歲的吳向東拿下五糧液旗下川酒王的代理權,僅一年就將川酒王銷量做到湖南第一。

這爲吳向東和五糧液的合作奠定了基礎。隨着市場白熱化競爭,經銷商的日子越來越難,吳向東萌生自創白酒品牌的想法。於是,1998年底,第一瓶金六福在五糧液酒廠下线,這也意味着,吳向東在白酒業开創了一種獨具特色的OEM,即貼牌代工模式。《華夏時報》曾報道稱,從1998年到2005年,不過7年時間,金六福的銷售額就突破了29億元。2008年底,金六福營業額已超60億元,僅次於茅臺、五糧液。

2006年,吳向東將“金六福企業”更名爲華澤集團,涉足金融、文化旅遊、新能源、互聯網、酒業等多個產業。2015年,吳向東將金六福50.41%的股權出售予新華聯。值得一提的是,其姐夫是新華聯集團董事長傅軍。2016年,華澤集團又正式更名爲“金東集團”。

此後,吳向東不再滿足於貼牌生產,开始進入白酒生產制造領域。2001年到2009年期間,不斷整合地方酒廠,先後收購了廣東德慶無比養生酒業、雲南香格裏拉酒業、湖南湘窖酒業、安徽臨水酒業、江西李渡、貴州珍酒等一些地方性酒企,將十余家酒廠收入囊中。

此外,吳向東掌控的白酒品牌還包括榆樹錢、今緣春、雁峯、無比、臨水、湘山及太白等中低端品牌。

除了進入白酒生產制造領域之外,吳向東還同時進入了白酒終端流通領域。2005年,他成立了華致酒行。華致酒行的第一家門店,开在吳向東的家鄉醴陵。酒類流通生意,簡單說,就是酒企和消費者之間的一座橋梁,從酒廠拿的貨賣給消費者或者終端店。

2019年的時候,華致酒行成功在深交所上市,成爲中國第一家酒類流通領域A股上市公司。

近年來白酒行業消費升級趨勢明顯,華致酒行搭乘這一紅利東風,實現業績的快速增長。2019年至2021年,分別實現營業收入37.38億元、49.41億元和74.6億元,營收增速從32.2%升至50.97%:實現歸屬於上市公司股東的淨利潤3.19億元、3.73億元和6.76億元,利潤增速從16.82%升至81.03%。

目前,金東集團下設3個板塊:華澤酒業集團、華致酒行、金東投資。據其官網,金東投資曾投資張家界魅力湘西、中洲煙花、玉坤礦業、升華科技等實業及新經濟20多個項目。

吳向東也曾試圖打造自己的名酒。首先是對貴州珍酒的投入,2009年,金東集團以8250萬元並購貴州珍酒廠,表示珍酒要成爲“醬酒第二”。2016年,金東集團集12家白酒廠之力,推出超級單品“一壇好酒”。

來源:罐頭圖庫

2021年以來,吳向東旗下的白酒資產動作頻頻。2021年6月、9月,金東醬酒、李渡酒業、湘窖酒業陸續注入珍酒釀酒;10月18日新成立珍酒控股有限公司,作爲國內醬酒資產整合平臺,爲珍酒李渡的間接全資附屬公司;11月2日珍酒釀酒退出大中華網訊(2000年11月17日在香港注冊),成功注入珍酒控股。

《招股書》顯示,2021年9月,珍酒李渡在开曼羣島注冊成立,注冊資本爲5億美元,並於當年就完成了上市結構的搭建。也就是說,通過搭建紅籌架構,吳向東將珍酒釀酒所有資產注入了本次擬上市主體珍酒李渡中。

珍酒李渡的股權結構較爲集中。創始人吳向東通過全資持有珍酒控股,擁有公司81.28%的股權,投資公司KKR控制的Zest Holdings持股16.2%,前兩大股東合計持股達97.49%。其中,珍酒控股由吳向東全資擁有,私募股權投資巨頭KKR號稱“槓杆收購天王”,被稱爲金融史上最成功的產業投資機構之一。2021年底及2022年中,KKR分別斥資3億美元和5億美元進行投資,珍酒李渡在IPO前估值330億元。

來源:罐頭圖庫

華致酒行最新市值134億元,吳向東所持股份價值超百億元。因此,僅依靠珍酒李渡和華致酒行這兩家公司,吳向東的身家就超400億元。在2022年胡潤全球富豪榜上,吳向東的財富達260億元,位居全球第854名,一舉超越宏達電子(300726.SZ)的曾繼疆和深信服(300454.SZ)的何朝曦,成爲新晉“株洲首富”。

年入50億

兩年多花14億做廣告

根據“弗若斯特沙利文”的資料,中國白酒行業的市場規模預期自2022年的6211億元增加至2026年的7695億元,復合年增長率爲5.5%,這主要受白酒高端化趨勢及醬香型白酒的高增長潛能所致。

珍酒李渡旗下有貴州珍酒、李渡、湘窖和开口笑4大品牌,分別屬於珍酒釀酒、湖南湘窖以及江西李渡三家公司,覆蓋了兼香、醬香、濃香三種香型。香頌資本董事沈萌認爲,白酒行業的競爭飽和、烈度明顯,因此同時覆蓋不同香型、不同品牌,發展資源支撐的基礎相對不穩定,任何一個細分市場的優勢都很難突出。

本次珍酒李渡上市,吳向東打包的4個品牌“家底”集體亮相。

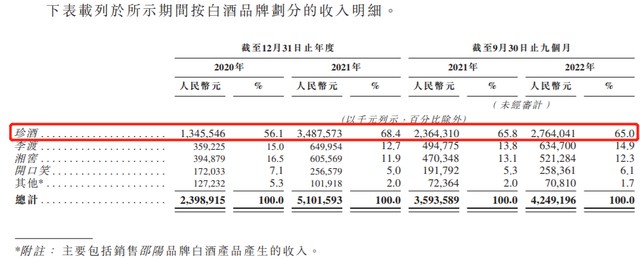

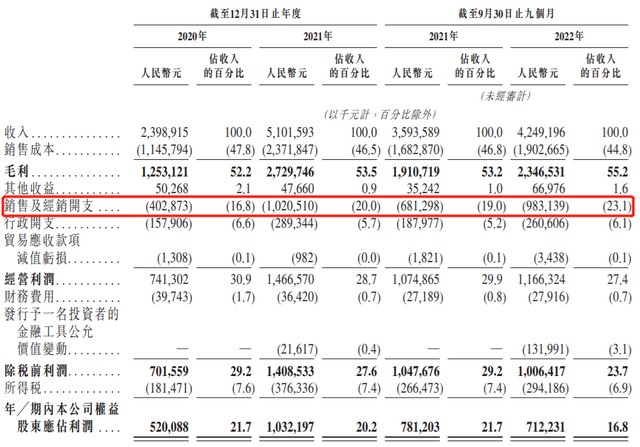

《招股書》顯示,2020年、2021年和2022年1-9月(下稱“報告期”),珍酒李渡的收入分別爲24億元、51億元、42.5億元;經營利潤分別爲7.4億元、14.7億元、11.7億元;毛利率分別爲52.2%、53.5%、55.2%。

珍酒李渡的營收依賴於珍酒品牌。貴州珍酒在報告期的收入分別爲13.45億元、34.87億元和27.64億元,佔比分別爲56.1%、68.4%和65%。

來源:《招股書》

俗話說,好酒不怕巷子深。不過,面對行業競爭白熱化,說白酒企業靠燒錢出圈也並非不無道理。據新浪財經上市公司研究院統計,2021年19家上市白酒公司銷售費用總額爲316.64億元,比前一年增加了58.55億元,白酒公司普遍加大了銷售費用支出。

深諳白酒行業的“教父”吳向東自然也不例外。早在1998年的時候,“金六福”就曾在央視砸下1.16億元的廣告,從而一舉成名,成爲家喻戶曉的白酒品牌。

近幾年,爲了推廣旗下白酒品牌,珍酒李渡投入了大量的費用。報告期內,銷售及營銷开支分別爲4.03億元、10.21億元、9.83億元,佔營業收入的比例從16.8%上升到23.1%。

來源:《招股書》

而在宣傳營銷面上,爲了拓展產品全國化,珍酒李渡在廣告投入上十分大方,兩年多燒錢14億做廣告。

上述報告期內,珍酒李渡分別產生廣告开支2.4億元、6.7億元、4.9億元,合計花費約合13.96億元。目前貴州珍酒這一主力產品已經在廣東、河南和山東等重點市場布局,完成全國化的第一步。

此外,珍酒李渡還將繼續在產能及推廣方面增加投入。這次IPO所募集資金將主要用於未來5年爲生產設施發展提升產能、品牌建設和市場推廣、拓展銷售渠道,部分用於提升數字化水平和補充運營資金等。

中國食品產業分析師朱丹蓬表示,白酒行業競爭加劇,這讓費銷比不斷攀升。第二,現在基本上所有的白酒企業都在推中高端的產品,因此整個費用會更高,成本會更高。

超88%收入靠經銷商

2021年存貨金額翻2倍

毛利率偏低、銷售費用不斷走高,導致盈利能力繼續下降。2020年-2021年,珍酒李渡的經營性現金流分別爲15.24億元、9.69億元,2022年前三季度,繼續下降至-10.29億元。珍酒李渡稱,業績疲軟的主要原因爲:即便費用投入力度不斷提高,核心品牌珍酒的高增長也難以維系。

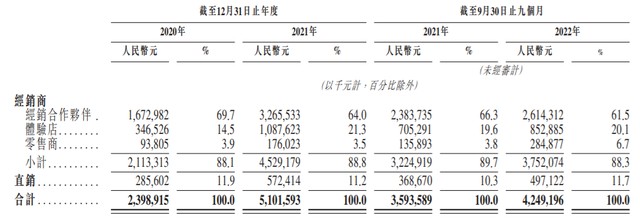

爲了提振業績,珍酒李渡近年加大體驗店和零售店布局,力推直營渠道,擠壓經銷渠道的份額,這就需要供養一個龐大的銷售團隊。貴州珍酒在全國擴張帶動了經銷商數目激增,從2021年初到2022年9月30日,經銷商從3628名增加到了6408名。

因此,珍酒李渡超88%的收入依靠經銷網絡向消費者銷售白酒產品。報告期內,經銷商貢獻的收入分別佔總收入88.1%、88.8%、88.3%。

來源:《招股書》

那么下遊動銷情況如何?“經銷商代表”華致酒行的狀況或許可見一斑。截至2022年6月末,華致酒行庫存仍高達26.49億元,相較於期初余額30.48億元,其上半年僅消化庫存約3.99億元。公司表示存貨的下降是銷售收入增長消化年初旺季備貨的產品所致。

2022年前三季度,多數白酒公司保持了營收的高速增長,但存貨高企的背景下,如何消化庫存推進動銷,對於疫情反復下的白酒企業最爲重要。

華創證券分析認爲,去年國慶期間整體動銷平淡不及預期,經銷渠道庫存相對良性;分銷及終端庫存壓力提升,進貨意愿不高,部分長尾品牌出現甩貨現象。考慮到終端動銷持續平淡不及預期,預計四季度庫存和批價或許將進一步承壓。

2020年至2022年9月30日,珍酒李渡擁有存貨分別17.4億元、36.5億元及43.2億元。其存貨主要包括原材料、在制品及成品白酒產品。截至2022年9月30日,珍酒李渡的流動資產約合63.8億元,其現金及等價物爲12.52億元,而可變現的存貨達到48.84億元,該數據相當於2020年數據(17.36億元)的2.81倍。

《招股書》中解釋稱,庫存增加的原因是公司繼續擴大白酒生產,以滿足市場對產品的需求增長;存貨周轉天數增長,主要是由於在制品的存貨大幅增加,有關增加符合公司的產能擴張。

2018年,朱丹蓬在中國白酒行業最早提出“大分化”的概念。在他看來,事實上,經過2019-2022年這四年的大分化之後,頭部企業的馬太效應越來越明顯,對於中小型品牌來說舉步維艱,他們整體的抗風險能力、拓展能力,創新升級能力都有限,所以沒落是必然的。現在基本上都是頭部企業動銷會比較快,中小型的小微企業,區域型的企業,動銷不行,因此庫存就肯定大。所以說,越來越多中小型白酒企業的庫存都在翻番。

朱丹蓬還提到,比如金種子(600199.SH),還有很多的一些白酒,他們都進入資本整合的階段。未來的話,這個趨勢會更加明顯。

自2015年口子窖(603589.SH)和迎駕貢酒(603198.SH)上市、2016年金徽酒(603919.SH)成爲A股第19家白酒上市公司以來,白酒企業再無新人入場。此後,國臺酒業、郎酒、西鳳酒等紛紛謀求A股上市,但均處於終止審核狀態。若珍酒李渡集團此次成功闖關IPO,有望成爲7年來首家登陸資本市場的酒企。

對於珍酒李渡選則在港股上市,沈萌認爲,此前傳言的“A股審核制設置行業‘紅黃燈’,白酒屬於紅燈行業的傳聞”可信度很高,因此白酒企業很難在A股上市。另外,國際投資者對中國白酒的理解需要時間,短期內白酒港股會集中部分內地背景的資金,加上品牌知名度和業績較弱,二級市場的交投活躍或許存在較大不確定性。

珍酒李渡能否成功在港交所上市?你喜歡哪種香型的白酒?留言聊聊吧!

本文作者可以追加內容哦 !