貝殼家裝1年增長25倍的“非常”現象

“非常”現象不可持久,好的、壞的都是如此。

作者 | 趙普

編輯丨高巖

來源 | 野馬財經

新房和存量房市場的故事接近尾聲,貝殼2022年財報成爲樓市夕陽中的又一抹余暉,所有人都在夕陽中尋找新的增量空間。

貝殼在去年樓市大降期間,將旗下最大一塊家裝業務並入報表,實現了財報裏四大業務交易額中唯一的一項正增長,時機掌握的剛剛好。

這也不算是貝殼的投機,因爲在家裝市場上,貝殼從三年前的“被窩家裝”到更早期的萬鏈裝飾,已經在家裝市場上歷練了八年之久,八年,抗战都勝利了。

家裝總交易增長25倍,子品牌營收增幅不到1%

去年財報中,貝殼一二手房業務交易額分別下降40%和20%以上,新興業務和其他總交易額也下降超50%,導致總體淨收入減少了200億元,降幅接近25%。

在多項下降的財務指標中,唯一實現正增長、且大幅增長的,只有家裝家居業務

整個2022年,貝殼家裝家居的總交易額爲54億元(約合8億美元),而2021年爲2.13億元,一年增長25倍。

這當然是得益於貝殼在2022年完成對聖都家裝的收購,將其並入財務報表,才“有幸”出現如此誇張的數據。

其實,從歷史營收數據來看,剛剛進入貝殼的聖都家裝在營收層面並沒有立刻出現大幅增長。

去年聖都家裝的營收約爲43.11億元,同比2021年增幅不到1%,這還是建立在貝殼家裝的絕對工期達成率達80%的基礎上。

來源:企業財報

實際上,要在去年疫情的影響下,獲得大幅增長也並不現實。

另外需要關注的是,去年貝殼家裝家居業務的數據增長嚴格來說沒有同比性,或者說“非經常性”增長,並表聖都家裝的業務可以說是增加,說不上增長。

貝殼自然明白這個淺顯的道理,所以在財報中的非報表部分,也沒有進行同比說明。

從現金流角度看,貝殼加大家裝家居的發展動力還是比較大的。

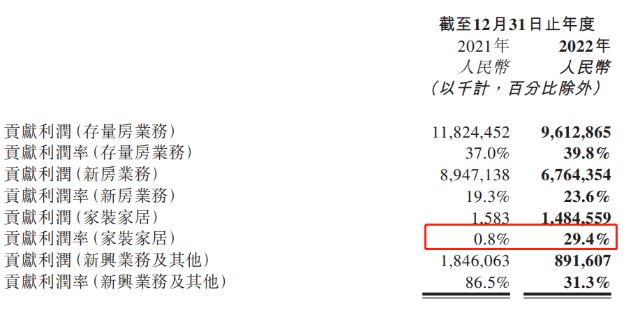

貝殼在財報中顯示,聖都家裝的收入並表後,由於自身利潤率較高,也提升了貝殼整體毛利率,去年貝殼毛利率同比增加3個百分點到22.7%,主要因素之一就是存量房業務和家裝家居收入佔比提高。

貝殼財報顯示,家裝家居的貢獻利潤率在去年達到29.4%,而2021年爲0.8%。

來源:企業財報

貝殼找房高級副總裁、貝殼研究院院長李文傑在報告中曾指出,“對於家裝公司而言......整裝模式的推出擴大了客單價,以往半包8萬元,全包16萬元,而整裝則可以做到20萬元以上,整裝提高了單位流量的收益率,擴大了家裝公司的毛利率。”

百萬家庭計劃是否超前?

貝殼在財報中還是很厚道,此外,從收購聖都家裝的交易來說,貝殼也確實獲得了收益。

2021年7月,貝殼找房協議收購聖都家裝100%股權,當時總對價不超過80億元;2022年4月,貝殼完成對聖都家裝的收購,實際計斥資超過64億元。

現在來看,這筆收購的直接收益已然不斐。

從貝殼公布的數據來看,聖都家裝業務在去年二季度並表後,貝殼在家裝家居業務上的全年淨收入達到50億元,而2021年僅爲1.97億元。

而貝殼全年淨收入約爲607億元,也就是說家裝家居收入佔比接近10%。換言之,如果貝殼沒有布局家裝領域,那么去年的淨收入還會縮減50億元,降幅也會超過30%。

從減緩降幅的角度來說,貝殼對於家裝領域的布局,取得了一定的效果。

從未來發展看,資本市場更關注貝殼在家裝領域的兩大問題,一個是規模增速,另一個是淨利潤問題。

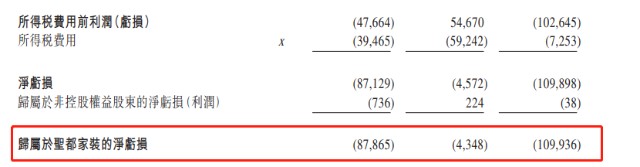

在貝殼接手聖都家裝前,聖都家裝明顯是增收不增利,其2019-2021年的營收分別爲28.40億元、33億元、42.73億元,但淨虧損爲8786.50萬元、434.80萬元和1.1億元。

來源:企業公告

實際上,淨利潤問題也一直困擾着家裝企業。

傳統家裝企業,廣田、金螳螂、全築、江河等去年淨利潤均爲虧損,名雕和東易日盛淨利潤爲正,但增速僅爲個位數。其中東易日盛淨利潤最高,也只有7800萬元。

在號稱萬億藍海的家裝市場上,業內都認爲,家裝領域是典型的“大行業、小公司”,淨利難賺,規模也很難做大。

而聖都家裝在融入貝殼家裝後,在官網公布的版圖計劃是這樣的:

2023年到2024年,都市战略,全國布局,重點布局中國TOP30城市,致力服務100萬家庭;

2025年到2026年。核爆战略,行業盛景,讓聖都人溫暖中國660+城市;

2027年到2029年,成爲服務三億家庭的品質居住平臺。

上述這個七年計劃可謂日新月異。官網顯示,到2022年,聖都家裝累計服務家庭25萬家,而計劃中,聖都家裝到2024年就要達到服務100萬家庭,兩年增加75萬個家庭,平均一年30多萬家。

而2022年貝殼家裝包括聖都、被窩服務品牌,全年服務單量爲1.4萬單。對比之下,聖都家裝官宣要達到服務100萬家庭的宏偉計劃,難道是把報價、咨詢、預約設計等服務都算上?

來源:企業官網

不過,至少從行業增長態勢來看,家裝市場還處於增長階段,而即使在疫情期間,據智研咨詢數據顯示,家裝市場也只是略微震蕩,行業產值自2017年來整體平穩上行。

貝殼堅持“做難而正確的事”,對別人的難事,可能正是貝殼的機會,只不過需要多長的時間,並不好確定。

現在貝殼基本能確定的是,預計2023年第一季度淨收入總額將達到180億元至185億元之間,同比上升約43.4%至47.4%。

查了一下,這個數據是貝殼5年來同期第二好,而這個好數據得益於近期反彈的一二手房交易需求。

不管是新房還是存量房業務,亦或是作爲增量加入的家裝家居業務,最好都能盡快進入常態發展區間,畢竟去年的非常態下滑和增加,都不可持續。

您會選擇貝殼家裝品牌嗎?評論區聊聊吧!

本文作者可以追加內容哦 !