融創“續命”三年,能否迎來重生?

3月29號,融創中國(01918.HK)召开境外債務重組電話說明會,美元債務重組終於迎來曙光。

對於陷入流動性危機、股票仍然處於停牌狀態的融創中國而言,此次債務重組的方案有多少可行性,重組後能否解決自身的經營困境,成爲了外界關注的焦點。

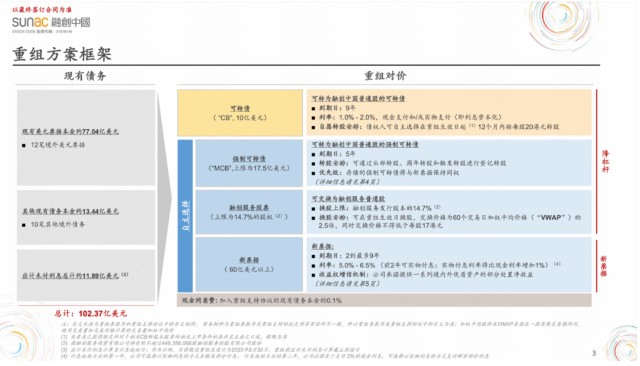

據悉,融創存量境外債務共計102.37億美元(約合人民幣704.92億元),包括了12支境外美元優先票據,其他10筆境外債務以及應計未付利息。針對這一百多億美元的境外債,融創提出了一個將四成左右債務轉爲股份的方案,剩余債務則將展期兩年至九年。這一方案與境外債權人小組(AHG)達成了一致,目前已經有超過超過30%的境外重組債務已經籤署重組支持協議(RSA) 。

在融創中國看來,這次重組提供了三個好處:(1)爲公司提供長期、可持續的資本結構;(2)提供足夠的財務靈活性和充分的空間來穩定業務;(3)保護所有利益相關方的權益並實現價值最大化。

“公司以可持續的資本結構和支持經營恢復爲核心目標,充分聽取了債權人的意見和建議,經過多輪反復商討形成了這一切實可行的方案。目前,持有重組債務超過30%份額的債權人小組已籤署重組支持協議。”融創公司執行董事兼行政總裁汪孟德表示。

“短期內公司依然面臨較大的壓力和挑战,銷售的恢復、問題的解決都是一個循序漸進的過程,需要公司不斷地堅持和努力,更離不开合作夥伴和債權人的支持。”汪孟德稱。

2021年陷入流動性緊張後,融創沒能在2022年4月1日前交出財報,被港交所強制暫定股票交易。而境外債重組方案若能通過,將有效緩解融創未來3年的流動性壓力,爲公司經營面恢復創造有利條件。

《巴倫周刊》中文版認爲,融創自身擁有較多核心優質資產,隨着紓困政策逐步推進,市場繼續回暖,公司有較大的概率能擺脫困境,重回正常的經營軌道。

給融創中國爭取了三年時間

“鑑於融創的境外債權人分布廣泛而且多元,我們提供了多種方案來適配債權人的不同訴求。”來自華利安的重組業務代表在溝通會上表示。

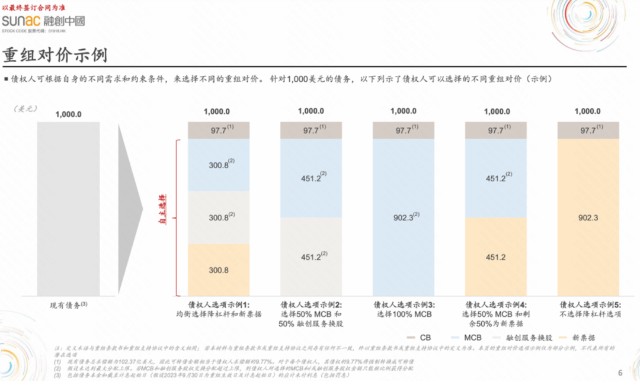

融創中國此次爲債權人提供了五種不同類型的重組選擇。這五種選擇中,每一種都按9.77%獲得九年期的可轉債,票面利率爲1%至2%。剩余部分債權人可以在強制可轉債、融創服務(1516.HK)股份、新票據中自行選擇。

可轉債規模合計10億美元,債權人可選擇在重組生效日起12個月內,按每股20港元轉成融創的普通股。強制可轉債爲五年期,零票息,規模上限爲17.5億美元。債權人可選擇在期初、周年、約定觸發機制達成等不同條件下登記轉股。到期日尚未行使轉股權的強制可轉換債券,將全部轉換爲融創的普通股。另外,此前孫宏斌個人借給融創中國的4.5億美元貸款將全部轉爲強制可轉債。

若是債權人選擇交換爲融創服務普通股,交換價格爲60個交易日加權平均股價的2.5倍,同時不得低於每股17港元,規模上限約4.49億股。總額約佔融創服務已發行總股數的14.7%。

而新票據分爲八檔,票息在5-6.5%之間,分別於重組後的2年至9年到期。對於第一、第二檔債務(初始期限分別爲兩年和三年),融創有權選擇將到期日延長1年,這樣一來,融創中國在三年內沒有剛性還款壓力,爭取到了更多的流動性空間。同時,融創爲新票據提供了融創服務股權,萬達股權、自如股權及兩個开發項目,27個項目的持有物業三項資產增信措施。

融創中國在方案中表示,這一方案有六大亮點。

1、結構化的降槓杆方案將合理調整公司的資本結構,降低運營風險並將提升公司相關證券在資本市場上的表現。

2、基於債權人不同的需求和約束條件,重組方案提供了多種選項。債權人既可以自主選擇將全部或部分的求償額轉換爲股權,以獲得前期流動性並享有潛在股權上升的收益;也可以選擇繼續持有票據,在更長的期限內獲得全額償付並享有一定的收益權增信機制。

3、新票據的本金攤銷計劃將爲公司提供2-3年的緩衝空間,使得公司運營逐步恢復正常並爲所有利益相關方釋放價值。

4、向新票據和強制可轉債提供了由境內和境外優質資產組成的收益權增信資產包,提供了加速償付新票據和強制可轉債的機會。

5、控股股東貸款和債權人強制可轉債以相同的價格同步進行轉股,使得公司、債權人與控股股東之間的利益保持緊密一致。

6、債權人小組有權向公司董事會提名一名董事,由此債權人將獲得更多的知情權,且公司治理結構也將獲得優化。

《巴倫周刊》中文版認爲,融創中國此次提出的方案中,可轉債的轉股定價和當前價格比起來並不算低。但對投資者而言,此次方案給融創中國增加了較長的經營紓困空間,目前看起來也沒有更好的選擇。

方案中,融創中國可轉債的轉股價爲每股20港元,融創服務的換股價爲不低於每股17港元,而融創停牌前的股價爲每股4.58港元,融創服務3月30日收盤價爲3.49港元,整體股價差距不小。

但當前情況對債權人而言,只有讓融創中國度過難關,才能在股價回升中獲得最大的收益。孫宏斌在溝通會上表示,公司上下正在團結一心努力應對當下的情況,千方百計致力於讓公司走出困境。重組成功需要廣泛支持,希望未籤署重組支持協議的所有現有債務持有人盡快加入重組支持協議。

融創中國有多少走出困境的可能性?

《巴倫周刊》中文版認爲,在一衆出險房企中,融創中國擁有更多核心優質資產。隨着保交樓持續推進和房地產市場困境消解,融創中國仍有較大可能走出流動性困境。

目前看來,融創中國自身的優質資產成爲其走出困境的基礎。從年報數據上看,融創不存在資不抵債的核心問題。流動性問題緩解後隨着房地產市場回暖,融創有希望在一到兩年內將貨值逐漸釋放,重回正常經營軌道。

在流動性陷入困境之前,融創中國積累了大量優質資產,還在2021年上半年的首輪集中供地中大舉拿地。根據克而瑞發布的《2021年上半年中國房企總土儲貨值排行榜TOP100》顯示,總土儲貨值TOP4爲碧桂園(02007.HK)、保利(600048.HK)、融創和綠地(600606.HK),融創中國以23010.6億元的總貨值位列榜單第三,並以13518.7億元的權益貨值位第四。

在2021年上半年總土儲建面榜單中,融創中國以1.85億平方米的總土儲建面位列榜單第二,僅低於碧桂園。融創中國的土儲大部分位於一二线城市,整體項目質量較好。

融創2021年財報顯示,融創全年合同銷售額5973.6億元,同比增長4%,收入1983.9億元。受行業極端環境影響及對資產價值評估的審慎態度,融創大幅計提各類減值約520億元,剔除減值影響後的核心經營利潤125.7億元,公司淨資產超1200億元、歸母淨資產超800億。

另一方面,融創自身也在依靠優質資產變現來紓困。從2022年开始,融創頻繁轉讓手中的優質資產,變現貝殼(02423.KH)股票、出售上海董家渡項目、轉讓昆明文旅城等。這一部分資產變現也幫助融創回收了更多資金。

但融創面臨的問題仍然不小。據融創披露,預期截至2022年6月30日止六個月,公司擁有人應佔虧損介於人民幣180億元至190億元;截至2022年12月31日止年度,公司擁有人應佔虧損介於人民幣270億元至280億元。

這部分虧損主要來自疫情因素導致的工程進度減少,使得物業交付面積減少,結轉的收入大幅下降。另一方面降價銷售項目以及對項目進行減值撥備,也使得利潤大跌。

孫宏斌在說明會上對投資人表示歉意。從2021年第四季度开始,行業環境持續發生變化,很多事情都超出了預判,融創也出現了嚴重的流動性困難,面臨前所未有的經營壓力。“當時我們的自我感覺還是不錯的,但是現在回過頭來看還是不夠堅決,雖然也強調穩健和利潤,但是追求規模的慣性,讓我們在投資上過於樂觀和激進。”孫宏斌說。

盡管投資過於激進導致融創最終出現一系列問題,但仍然給融創留下了不少優質資產,如上海董家渡、北京泛海等項目。更關鍵的是,融創中國不再考慮低價處理核心資產,這也給後續紓困提供了更好的價值基礎。

另一方面,融創中國的保交樓運轉順利。汪孟德表示,“目前公司第一批保交樓資金已落地約110億元,第二批也取得重大進展,有幾十個項目獲得審批,資金已實質性落地。此外,公司還在積極推進銀行保交樓的配套融資,已有部分項目落地放款。”

景順此前發布報告預計,房地產市場有望在2023年下半年迎來回彈,一线城市的住宅價格在逐漸恢復。2023年下半年一线城市房地產有很大可能出現復蘇,在一线城市房地產回暖的情況下,融創也將從市場回暖中獲得更多利好。融創境外債重組消息釋放後,市場也給予了積極回應,融創服務股價在兩個交易日內上漲13%,收於3.06元。

文 | 《巴倫周刊》中文版撰稿人 朱琳

編輯 | 林一丹 彭韌

版權聲明:

《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載

(本文僅供讀者參考,並不構成提供或賴以作爲投資、會計、法律或稅務建議。)

本文作者可以追加內容哦 !