港股白酒第一股要來了!花16億打廣告,實控人突擊分紅15億,卻沒錢給員工交社保

樓市剛剛復蘇,資本、房東卻紛紛“跑路”

29人遇難的長峯醫院,背後公司靠多位“貴人”發家,連虧三年,靠买資產回血

來源 | 深藍財經

撰文 | 楊波

港股首家白酒企業正在招股。如果順利,7天後將在港交所主板掛牌上市,同時,它也將成爲7年來首家登陸資本市場的酒企。

作爲內地“白酒教父”吳向東實際控制的酒企,從啓動招股开始,珍酒李渡伴隨的爭議從未間斷過。這也爲其前景蒙上了陰影。

1

珍酒李渡的前世今生

珍酒李渡,如果不關注白酒的,看到這四個字鐵定腦袋發蒙。

實際上,它是由四個白酒品牌打包而來。2021年,吳向東將貴州珍酒、江西李渡酒、湖南湘窖和开口笑等資產注入其全資控制的珍酒控股。之後再通過搭建紅籌架構,於开曼羣島注冊成立珍酒李渡,爲實現海外上市鋪好路。

這幾個品牌中,珍酒影響力最大,其次是李渡酒,其他兩個屬於很小的區域性品牌。因此,吳向東以“珍酒李渡”作爲公司名,筆者認爲這帶有強烈的營銷目的。

吳向東,1998年因創立“金六福酒”出名。現任金東投資集團董事長,華致酒行(300755.SZ)董事長及珍酒李渡董事會主席。珍酒李渡上市後,吳向東將擁有兩家上市公司。

珍酒李渡大概的收入構成爲,珍酒品牌佔比65%,李渡品牌15%,湘窖12%,开口笑6%。所以,核心是珍酒。

2

成色幾何?

無論是珍酒,還是李渡,其實在多年前,都算不上什么有名的牌子。近年來,隨着吳向東的操盤,發生了很大的改觀。尤其是珍酒,成功的搭上了這幾年“醬香熱”的快車。

然而,2022年以來,整個白酒行業出現了增長乏力的現象。除了少數高端的強勢品牌依然保持良好的增長,次高端面臨的壓力非常大。

正如近日盛初咨詢董事長王朝成所言,“酒業整體將長期進入銷量負增長、收入低增長或0增長、利潤低增長的‘內卷時代’,並且很可能剛剛开始”。(參考深藍原創稿件《白酒信仰,正在崩塌》)

我們來看珍酒李渡的情況。

營收增速放緩,淨利潤下滑

招股書顯示,2020年、2021年及2022年,珍酒李渡——

營業收入分別爲人民幣23.99億元、51.02億元、58.56億元;

經營利潤分別爲7.41億元、14.67億元、15.95億元;

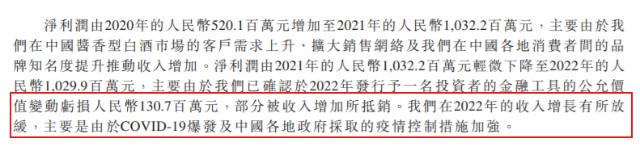

淨利潤則分別爲5.2億元、10.32億元和10.3億元;

淨利率分別爲21.7%、20.2%及17.6%;

我們可以明顯的看到,經歷了2021年營業收入的“狂奔”,2022年增速已經大幅度放緩。淨利率也是持續下滑,這也導致2022年“增收不增利”的情況。

在招股書中,珍酒李渡把2022年業績不佳的“鍋”甩給了——“COVID-19爆發及中國各地政府採取的疫情控制措施加強”。這還真敢說啊,要是真這樣,那么其他業績大幅增長的酒企,業績難不成是天上掉下來的?

毛利率低,淨利率更低,行業排名靠後

數據顯示,A股20家上市白酒企業的毛利率中位數在74%,淨利率中位數在26%。但是珍酒李渡其2022年毛利率約55%,淨利率只有17.6%。

從盈利能力看,公司在主要白酒企業中排名靠後。

翻看珍酒李渡的招股書,我們認爲毛利率低的主要原因是結構性的,因爲公司中端及以下白酒產品銷售佔比超過三分之一。

另外,高昂的廣告營銷及銷售支出,拖累了公司淨利潤。

2020年至2022年,珍酒李渡銷售及營銷开支分別爲人民幣4.03億元、10.21億元、13.4億元,佔營收比例從16.8%上升到22.8%。這三年合計銷售及營銷开支達到27.6億。而在營銷开支中,廣告佔了大頭。這三年廣告开支分別爲2.42億元、6.69億元、6.66億元,合計近16億元。

看來,吳向東還是很舍得砸錢,這可能也是“路徑依賴”。當年做“金六福酒”的時候,吳向東就是通過輪番的廣告轟炸,硬生生把一個0基礎0工廠的牌子,做成了當年家喻戶曉的“福酒”。

然而,時過境遷,現在的品牌營銷,不是在央視當個“標王”就能打響的。

存貨大增,周轉天數增加,依然募投擴張產能

搭上醬酒“順風車”的珍酒,也是开足馬力生產。

根據招股書,珍酒這幾年的產能利用率基本拉到了100%的水平。但是李渡酒2022年只有78%左右,湘窖和开口笑只有67%左右。

但是,一個危險的信號也出現了。營收增速大幅度放緩的同時,存貨也大幅度增長。

從2020年至2022年,珍酒李渡存貨分別爲人民幣17.37億元、36.49億元及51.38億元。尤其是2021年到2022年,珍酒李渡銷售額僅增加7.54億元,但是存貨增加了14.89億元,存貨相比於銷售額增幅高了近一倍。

存貨周轉天數從2020年的517天增長至612.8天。

公司的解釋是,因爲醬酒要存放很多年,所以故意提高了周轉天數。但是綜合多方面的信息來看,更重要的原因,可能是銷售乏力了,也就是賣的沒有產的快,所以存貨“堆起來了”。畢竟,如果真的好賣,珍酒依然可以繼續採購同行的基酒來生產。

盡管庫存積壓越來越多、產銷極度不匹配,珍酒李渡依舊計劃繼續擴大產能。在招股書中公司提到,此次公开發行計劃拿出部分募資用於擴建3個現有生產設施及建設一個新生產設施。該計劃項目預期將於2024年前使基酒年產能增加2.6萬噸,其中1.66萬噸爲醬香型基酒。屆時,醬香型白酒總產能將或突破5萬噸。

事實上,醬酒熱度大幅度放緩,這在行業內已經是事實,二三項醬酒品牌壓力更大。

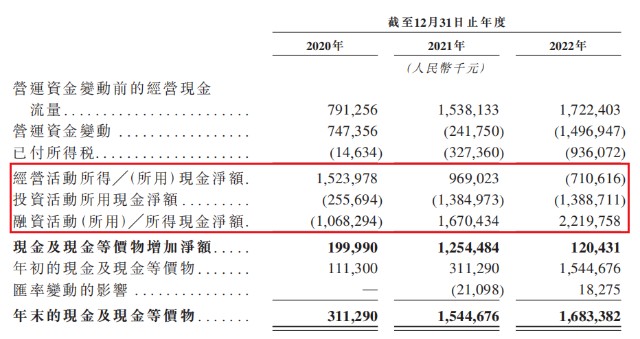

現金流喫緊

高額的庫存量,必然會佔用大量資金,這對於公司的資金構成嚴峻的考驗。

截至去年底,珍酒李渡銀行現金及現金等價物16.8億元,但經營淨現金流罕見淨流出,爲-7.1億元,融資淨現金流22.2億元創新高。由此可見,珍酒李渡去年舉債擴張迅猛,账上現金更多來自外部融資。

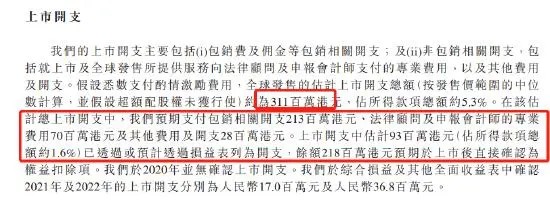

因此,珍酒李渡急需上市融資。爲了IPO,珍酒李渡狂砸3個多億上市开支。

上市前曾巨額分紅,拖欠員工社保公積金

珍酒李渡另一個被廣泛吐槽的,是上市前高額分紅的事情。據鳳凰網財經消息,2021年,珍酒李渡宣派股息18.86億元。據媒體測算,吳向東一個人就可分得15.3億元。分紅金額甚至超過了此前兩年的淨利潤總和。

分紅的慷慨,不如給員工交社保公積金慷慨。

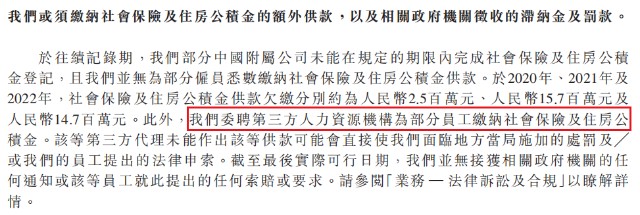

珍酒李渡在招股書中披露,部分附屬公司未能爲員工悉數繳納社會保險及公積金。2020年、2021年及2022年,社會保險及住房公積金的欠款約爲人民幣250萬元、1570萬元及1470萬元。另外,公司還委托第三方機構代繳社保公積金,但是現在還沒有人找這個茬。

3

三线醬酒,如何突圍?

吳向東的華致酒行也難了

綜合多方市場信息顯示,目前珍酒李渡高端產品的市場價格倒掛較多。比如主打高端的三款酒,珍30建議零售價1888元或1999元、李渡高粱1308建議零售價2308元,湘窖要情酒建議零售價1699元。但在電商渠道,珍30售價只要1180元,李渡高粱1308只要2022元,湘窖要情酒只要808,價格直接腰斬。

一旦產品市場價格倒掛,會加重經銷商庫存壓力,打擊經銷商的積極性,廠家也處於十分被動的局面。

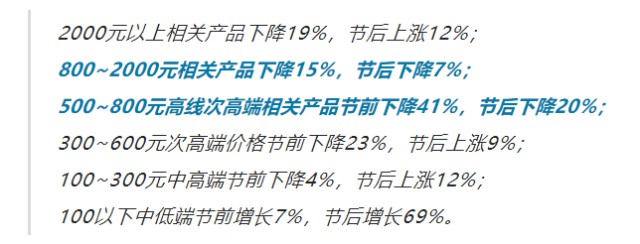

事實上,次高端產品,節後總體是下滑的。根據此前盛初咨詢董事長王朝成在成都糖酒會期間給出的“節前、節後的各價格帶白酒終端進貨量”數據,500-2000元價格帶的次高端產品,節前、節後都是同比下滑的。

所以,次高端面臨的競爭壓力最大。對於珍酒而言,前途並不順利。

根據醬酒專家權圖的分析,除茅臺、郎酒和習酒外,醬酒品牌整體品牌力弱是當前醬酒產業的客觀事實。

權圖認爲,2022年以前更多是醬酒品類的集體野蠻增長。但從2022年起,醬酒市場的發展從品類增長开始轉變爲品類增長和品牌競爭性增長兩個維度的共同發展。茅臺系列酒、郎酒、習酒、國臺、金沙、珍酒在全國重點主銷市場已經开啓了品牌競爭之路。醬酒品牌的競爭邏輯是先主品牌收割貼牌,其次是強品牌收割弱品牌。

如果不能成爲強勢品牌,珍酒在醬酒內部就會被強勢品牌收割。對於李渡而言,面對衆多名酒的下沉,在品牌認知度不足的現實下,突圍成功的概率更低。

吳向東的另一家上市公司——華致酒行剛剛發布了年報。華致酒行去年營收增長16.73%至87.08億元,但是歸母淨利潤同比減少45.77%至3.66億元。這也是華致酒行2015年以來首次出現淨利潤負增長。

財報顯示,華致酒行幾個重要的數據都不太好。其中營業成本74.43億元,同比增長27.27%。公司的毛利率13.81%,同比下滑6.79%。年度經營活動現金流量淨額爲-3.30億元。看來,白酒零售的生意也不那么好幹。

對於全心全力高端化的珍酒李渡,如果不奮力奔跑,很可能見不到明天的太陽。

參考資料:

《“白酒教父”的野望,330億酒企赴港IPO》,伯虎財經

《珍酒李渡IPO:外購基酒 存貨劇增 分紅18億卻拖欠員工社保》,鳳凰網財經

《珍酒李渡轉战港股:營收三年狂飆177%,外購3萬噸基酒後搶擴產》,21世紀經濟報導

《又一個北森?珍酒李渡哪來的底氣?沒有基石,上市开支狂砸3億,私募股權巨頭上市即浮虧!》,新浪港股

《珍酒李渡投石問路,衝擊“白酒第一股”,品牌、盈利、存貨各受考驗》,財聯社

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !