“國際滴滴”Uber:堅挺的一季報會是最後的高光嗎?

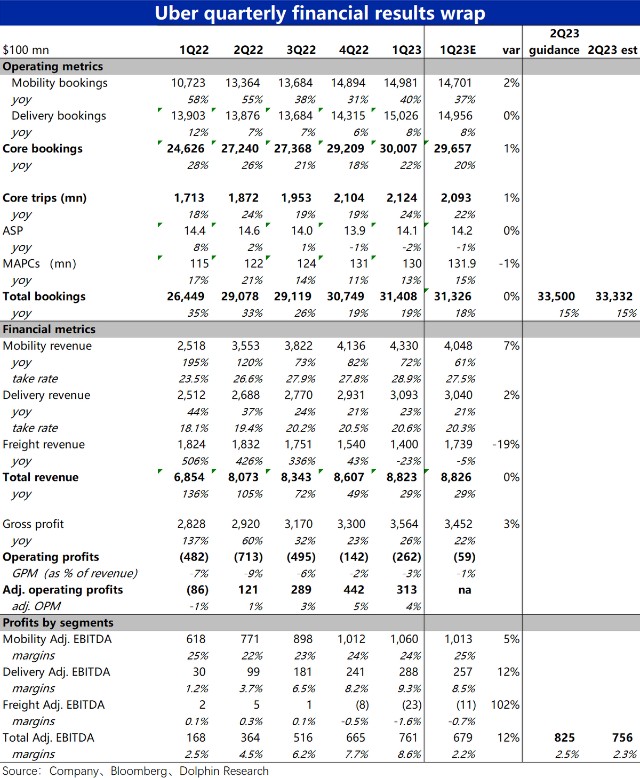

5月3日美股盤前,“國際版滴滴”Uber公布了2023年第一份季報,核心要點如下:

1.“狼來了”的衰退還沒來:雖然美國經濟走弱的趨勢越發明顯,但本季Uber打車和外賣訂單金額的增長相當堅挺,增速相比上季度反而提速,具體來看:

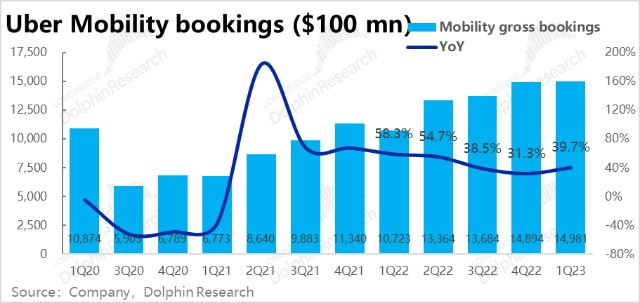

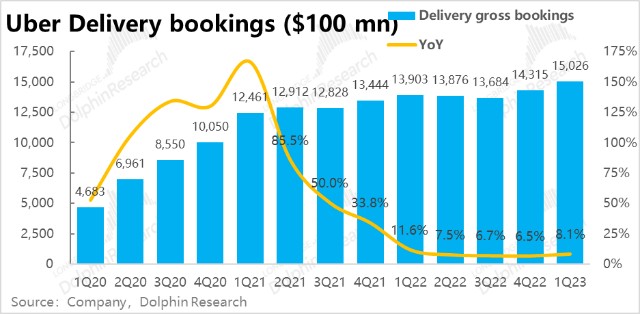

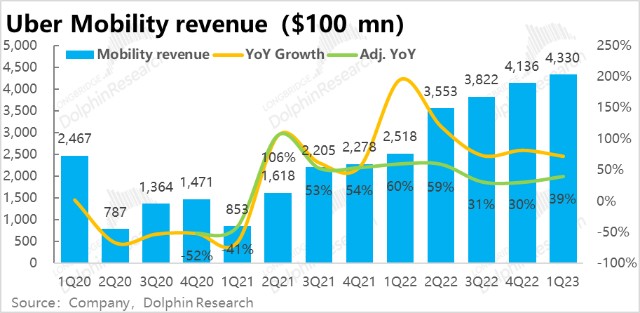

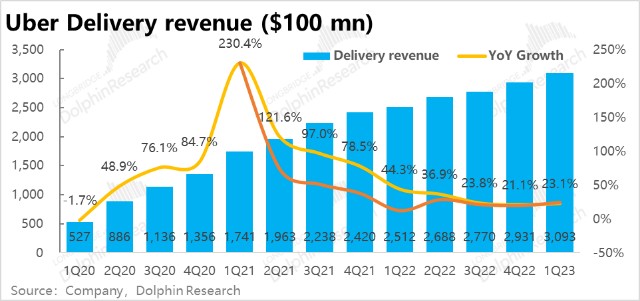

打車(Mobility)板塊一季度實現訂單金額150億美元,稍高於市場預期的147億,同比增速也由31%提速到近40%。外賣業務(Delivery)實現訂單金額150億元,增速也由6.5%提速到8.1%,逆轉了先前連續7個季度增速放緩的趨勢。

可以看到,從預期差和增速提升的趨勢上,公司的業績增長仍相當堅挺。美國經濟衰退的跡象,還未反映到公司的業績上,且公司打車業務的堅韌性還是明顯強於外賣業務。

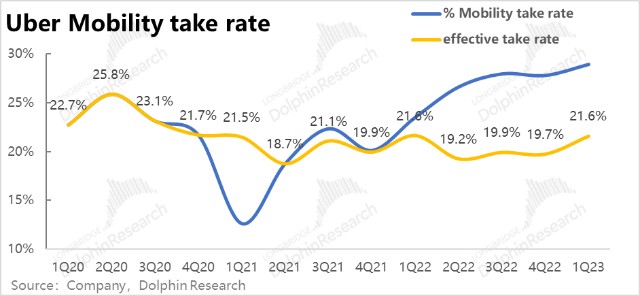

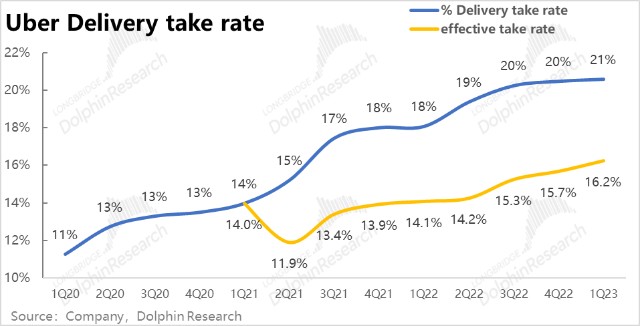

2. 變現率提升,助力營收加速增長:剔除部分地區商業模式變動的影響後,本季打車業務的可比變現率由上季度的19.7%,顯著提升到了21.6%;外賣業務的變現率也環比小幅增加0.5pct到16.2%。

由於變現率的放大效應,本季打車業務營收43.3億美元,高於預期的40億。剔除模式變更的影響後,可比增長了39%,環比提速了9pct。外賣業務營收增速也小幅由21%提升到23%。兩項業務的變現率和營收增長都在改善,且打車業務還是強於外賣業務。

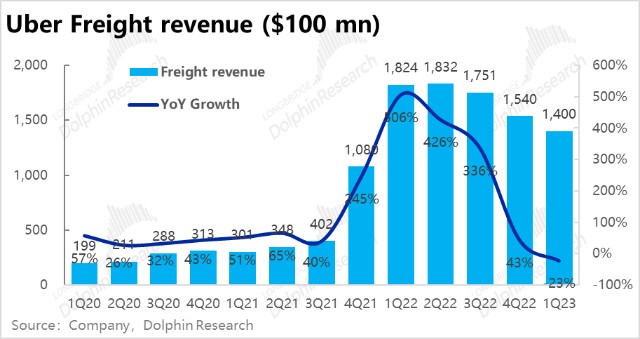

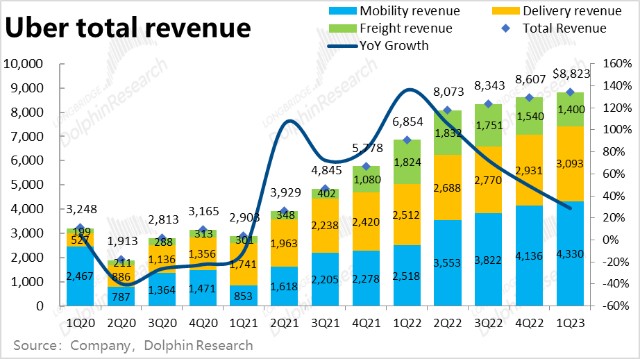

3. 亞洲是增長堅挺的最大功臣:雖然打車和外賣業務增長堅挺,但由於貨運業務疲軟營收,同比下降了23%。Uber本季度總營收88.2億美元,與市場預期基本一致。

分地區來看,北美地區營收增速本季大幅放緩到13%,可見美國的需求的確是在走弱,而亞洲和南美的增長勢頭則較好。其中亞洲國家由於防疫措施的解除,營收增長顯著提速到了41%,是Uber所有市場中增速最快的,也支撐公司本季度業績堅挺的實際功臣。

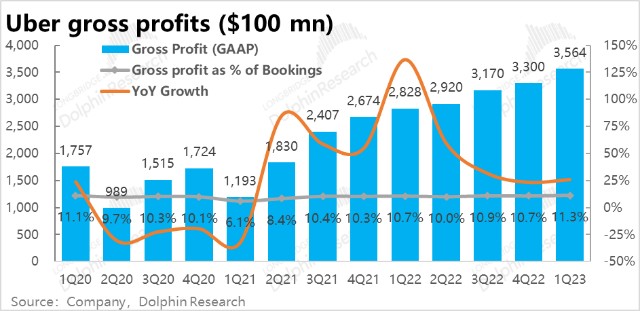

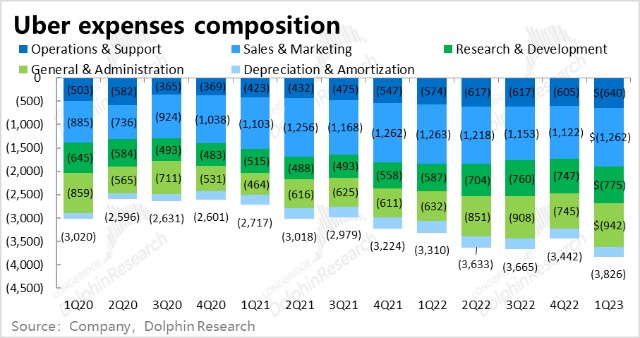

4. 增長堅挺但費用膨脹,虧損再度擴大?: 雖然打車和外賣業務的增長堅挺,變現率繼續提升下,毛利率也在改善,實現毛利潤35.6億美元,高於預期的34.5億。

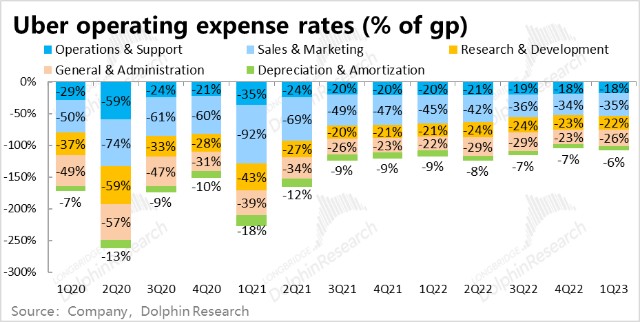

但費用層面沒能延續先前持續收縮的趨勢,反而有所擴張。其中管理費用擴張最明顯,費用率(佔毛利比重)環比增加了3pct 到26%,銷售費用率也有34%提升到了35%。因此,經營虧損環比由1.4億擴大到了2.6億。

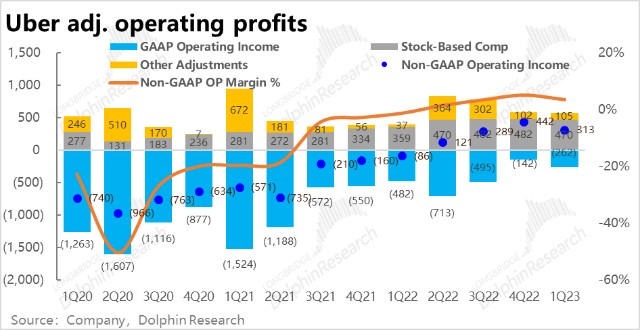

不過,若按公司自己披露的調整後EBITDA利潤本季實現了7.6億利潤,相比上季度的6.6億還在繼續提升的。

5. 二季度指引營收、利潤繼續堅挺?:對於二季度的業績,公司指引訂單總金額335億,繼續創歷史新高,略高於預期的333億。對於adj.EBITDA的指引則達到8.3億,遠高於市場預期的7.6億。公司指引下季度利潤改善的幅度相當可觀。

長橋海豚君觀點:但從本季財報的表現來看,核心的打車和外賣業務增長都比海豚君先前預期的要更爲堅挺,增速不僅沒有繼續下滑,反而各項營收指標都在提速增長。

同時變現率穩步提高下,毛利潤水平也在逐季改善,除了本季費用有所膨脹導致GAAP口徑下經營利潤虧損再度擴大外,本次財報整體的觀感還是相當正面。

同時,公司對於二季度的指引也相當樂觀,延續了當前營收端保持堅韌增長,利潤端則持續提升的趨勢。當前和預期都好的情況下,市場對本次財報的解讀也相當正面,公司股價漲幅高達10%。

但海豚君需要提醒的是,當前公司的估值處於海豚君先前測算的樂觀區間內。同時,雖然海豚君不能斷定公司後續業務能不能持續超預期,海外特別是亞洲的確也可能會繼續支撐公司增長。

但美國經濟在一季度實際還相當堅挺,但目前來看衰退預期也越發的明顯,在當前公司景氣度仍高,且估值又在樂觀區間時,後續美國經濟若衰退導致的可能黑天鵝風險,不可不防。

一、打車&外賣增長堅挺,衰退上演“狼來了”?

首當其衝,Uber的第一核心業務--打車(Mobility)板塊一季度實現訂單金額149.9億美元,稍高於市場預期的147億。

從季節性來看,過去兩年Q1訂單金額都是低於去年Q4的,本次則實現了環比增長。在較低的基數下同比增速也31%,重新提速到近40%。從財務數據來看,出行需求至少在一季度並未出現衰退的跡象,甚至可以說欣欣向榮。

與打車板塊類似,Uber的外賣業務(Delivery)同樣實現了堅挺的增長,目前未見疲軟跡象。本季實現外賣訂單金額150億元,再創新高,也略微高於市場預期。從增長趨勢來看,同比增速也提升到8.1%,終止了先前連續7個季度增速放緩的趨勢。

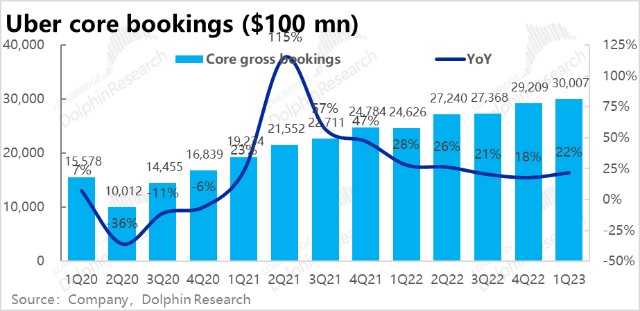

加總外賣及打車業務,本季核心訂單金額超過300億美元。由於打車和外賣板塊增長都相當堅挺,加總後的核心訂單額增速也觸底由18%反彈到了22%。

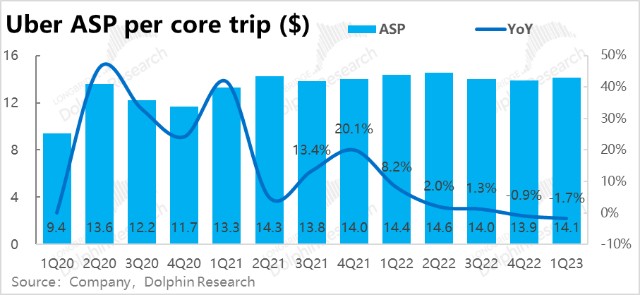

價量驅動因素拆解來看,價的角度上一季度核心訂單(包括打車和外賣)的平均客單價爲14.1美元,雖由於高基數同比下降了1.7%,但實際仍處於較高水平,同樣尚未反映出需求減退的跡象。

但考慮到能源價格正從高位回落且2022年ASP基數都較高,今年後續幾個季度內客單價很可能會繼續同比走低,拖累業績增長。

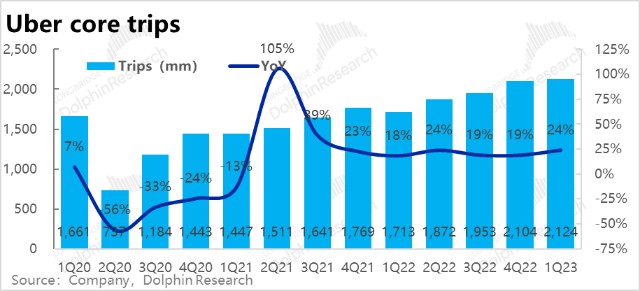

雖然客單價已同比收縮、拖累增長,但好消息是核心訂單量的增長較強勁,增速觸底反彈到了24%。雖然有去年同比基數低的因素,但量超預期堅挺是本季總訂單金額能再度提速增長的主要原因。

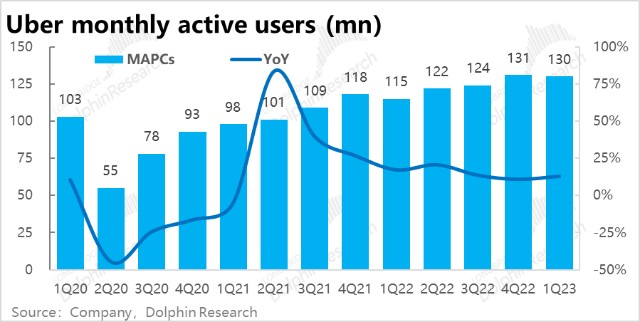

從用戶數量和下單頻率的角度拆分來看,本季 Uber平臺上的月活用戶爲1.3億人,環比上季度減少了1百萬人。考慮到Q4是旅遊旺季的季節性因素,本季月活環比小幅減少也並非不可理解。

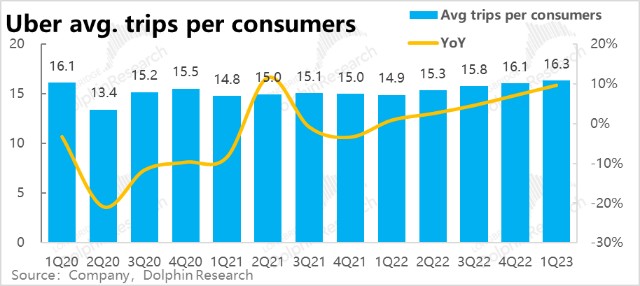

本季度人均下單次數則爲16.3次,下單頻率繼續穩步提速,同比增長了近10%。可見雖然用戶規模環比略降,但用戶心智養成後不斷擡升的下單頻率仍幫助公司的核心訂單量穩步增長。

二、變現率繼續提升,營收增長再提速

由於Uber在英國和加拿大等地區的商業模式從平臺型轉變爲自營模式,公司確認的部分營收從淨傭金變爲總付款金額,導致營收有所放大,因此下文海豚君主要從剔除會計變更影響後的表現。

具體來看,本季打車業務營收43.3億美元,顯著高於市場預期的40億。剔除商業模式變更的影響後,“真實”營收約32億,同比增長了39%,較上季度提速了9pct。

剔除商業模式變動的影響後,打車業務的可比變現率也由上季度的19.7%,顯著提升到了21.6%。海豚君認爲,對比歷史變現率的高點,當前仍有提升的空間,這對中短期內公司的業務自然會是利好。但從平臺經濟的角度來看,過度提升變現也勢必會影響司機和用戶的活躍程度,無法長期持續下去。

與打車業務類似,本季外賣業務的變現率同樣有所提升,但幅度相比打車業務較小。具體來看,本季外賣業務的真實變現率爲16.2%,環比上季度小幅增加0.5pct。

由於本季外賣業務訂單額增長環比提速約1.6pct,變現率提速幅度也有限,因此最終本季外賣業務營收增速也小幅由21%提升到23%,實現收入30.9億。可見打車的需求增長韌性明顯高於外賣業務。

三、亞洲地區才是營收增長堅挺的底氣

在打車和外賣業務外,Uber的貨運業務本季度實現了營收14億元,同比下滑了23%。隨着疫情期間相當紅火的國際外貿开始走弱,貨運需求也开始下降。

同時,海豚君一直認爲to B的貨運業務和公司核心的to C業務間協調效應較低,且貨代生意的利潤空間也較薄,因此不太看好Uber貨運板塊的前景。而近期公司也聲稱有把貨運業務剝離,或單獨上上市的打算。對此選擇,海豚君持贊同意見,也能幫助公司更專注於核心板塊,並減少由貨運板塊帶來的虧損。

加總各業務後,Uber本季度總營收88.2億美元,雖然打車業務超預期,但由於貨運業務的拖累,總營收與市場預期基本一致。

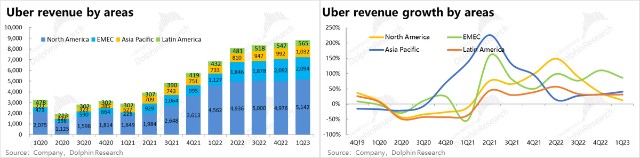

分地區營收來看,北美地區貢獻了公司近60%的營收,仍是公司最主要的市場。此外,歐洲和中東(EMEA)的市場規模也在迅速提升,佔比已達24%以上。

同比增速上(由於商業模式變更和收購的影響,增速絕對值被過度放大了,因此主要看增速變動的趨勢),先前領頭復蘇的北美地區營收增速大幅放緩到13%,可見美國的需求是比較疲軟的,海外對公司整體業績的堅挺有很大貢獻。而歐洲地區雖然由於英國變更爲自營的影響,絕對增速很高,但趨勢上來看也是在放緩的。

而亞洲和南美的增長勢頭則較好。其中如海豚君年輕預料的,隨着亞洲國家的防疫措施解除,Uber在亞洲的營收增長提速到了41%,是Uber所有市場中增速最快的,也是公司整體業績增長堅挺的背後功臣。

四、費用也膨脹了,增收反而不增利?

由於公司打車和外賣業務的變現率繼續提速,本季的毛利率也在穩步提速,實現毛利潤35.6億美元,高於市場預期的34.5億。

營收口徑的變動,我們從更穩定且可比的毛利潤/總訂單金額角度來觀察毛利率變動。毛利率(佔訂單額比重)達到11.3%,環比上季增加了0.5pct。

不過費用層面,可以看到在公司營收增長超預期的同時,公司的費用也在擴張當中。其中管理費用和營銷費用率環比擴張比較明顯。

因此,雖然本季度公司的營收增長和毛利潤增長都相當堅挺,也小超市場預期,但費用層面沒能延續先前持續收縮的趨勢,反而有所擴張。因此,本季公司整體經營虧損反而擴大到了2.6億。

同時本季的股權激烈和其他調整費用和上季相當,調整後經營利潤爲3.1億,環比上季的4.4億也有所下降。

五、外賣業務盈利超預期改善

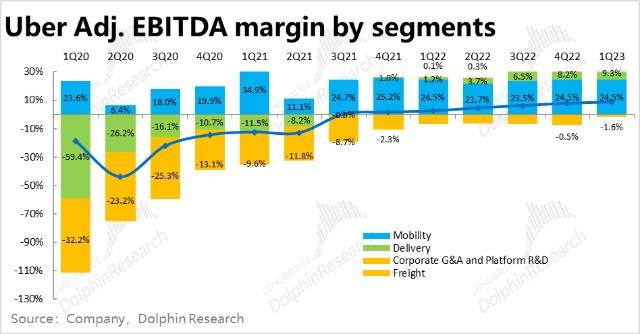

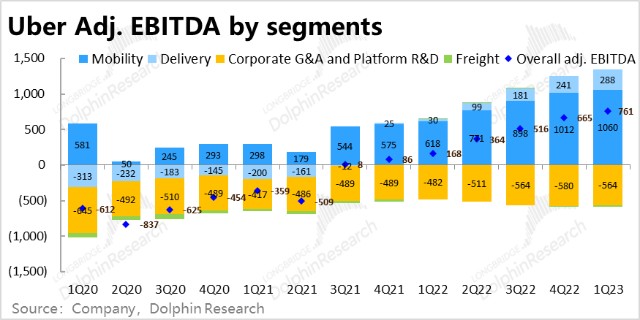

由於公司並未披露分板塊的經營利潤,而僅有EBITDA口徑。具體來看,公司整體的adj. EBITDA爲達到了7.6億美元,超出了市場預期的6.8億。分部門情況來看,超預期最主要的來源還是在外賣業務:

1)打車業務的Adj.EBITDA爲10.6億美元,略高於市場預期的10.1億。

2)外賣業務則實現Adj.EBITDA 2.9億,相比市場預期的2.57億超出比較明顯,Adj EBITDA利潤率爲8.2%,遠高於市場預期的6.6%。

3)至於貨運業務,由於本季收入同比顯著下滑,本季Adj.EBITDA虧損0.23億,虧損幅度比上季度有所擴大。

<正文完>

本文作者可以追加內容哦 !