電子貨幣

什么是電子貨幣

所謂電子貨幣,是指用一定金額的現金或存款從發行者處兌換並獲得代表相同金額的數據,通過使用某些電子化方法將該數據直接轉移給支付對象,從而能夠清償債務。

電子貨幣的流程

電子貨幣

電子貨幣

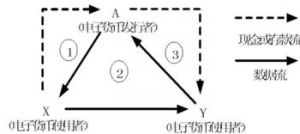

圖:電子貨幣的流程

1、發行

2、流通

3、回收

電子貨幣的特點

(4)電子貨幣具有使用簡便、安全、迅速、可靠的特徵;

(5)現階段電子貨幣的使用通常以銀行卡(磁卡、智能卡)爲媒體。

電子貨幣的優點

(1)方便

(2)安全

(3)通用

(4)增加社會效益

電子貨幣的種類

(一)儲值卡

1、概念:是指某一行業或公司發行的可代替現金用的IC卡或磁卡。如電話充值卡神州行等。

(二)信用卡

1、概念:是銀行或專門的發行公司發給消費者使用的一種信用憑證,是一種把支付與信貸兩項銀行其本功能融爲一體的業務。

2、特點:同時具備信貸與支付兩種功能。

1、概念:是一種電子貨支付方法,其主要特點是,通過計算機通信網絡安全移動存款以完成結算。

2、使用過程:無論個人或企業,負有債務的一方,籤發支票或其他票據,交給有債權的一方,以結清債務,約定的日期到來時,持票人將該票據原件提交給付款人,即可領取到現金。

1、概念:是一種表示現金的加密序列數,它可以用來表示現實中各種金額的幣值。隨着基於紙張的經濟向數字經濟的轉變,電子現金將成爲主流。

2、特點:匿名性、節省交易費用、節省傳輸費用、持有風險小、支付靈活方便、防僞造及防重復性、不可跟蹤性。

3、種類:(主要有兩種)一種是基於Internet網絡環境使用的且將代表貨幣價值的二進制數據保管在微機終端硬盤內的電子現金;一種是將貨幣價值保存在IC卡內並可脫離銀行支付系統流通的電子錢包。

(五)電子錢包

1、概念:電子錢包是電子商務活動中網上購物顧客常用的一種支付工具,是在小額購物或購买小商品時常用的新式錢包。

使用電子錢包的顧客通常在銀行裏都是有账戶的。在使用電子錢包時,將有關的應用軟件安裝到電子商務服務器上,利用電子錢包服務系統就可以把自己在電子貨幣或電子金融卡上的數據輸入進去。在進行付款時,如果顧客要用電子信用卡付款,例如用Visa卡或者Mastercard卡等收付款時,顧客只要單擊一下相應項目或相應圖標即可完成,人們常將這種支付方式稱爲單擊式或電擊式支付方式。

2、特點:安全方便、成本低

電子貨幣的功能

電子貨幣主要具有以下功能:

電子貨幣的法律問題

(一)電子貨幣的性質

對於電子貨幣是否構成貨幣的問題在學術界尚有爭論。一些法律學者認爲在經濟學界對貨幣的概念尚無定論的前提下,將電子貨幣是否構成一種新型貨幣的論證任務交給法學家是不現實的。

一般認爲,對電子貨幣是否構成貨幣的一種,應當視具體情況個案處理。對於信用卡、儲值卡類的初級電子貨幣,只能視爲查詢和轉移銀行存款的電子工具或者是對現存貨幣進行支付的電子化工具,並不能真正構成貨幣的一種。而類似計算機現金的現金模擬型電子貨幣,則是初步具備了流通貨幣的特徵

但是,要真正成爲流通貨幣的一種,現金模擬型電子貨幣還應當滿足以下條件:

(1)被廣泛地接受爲一種價值尺度和交換中介,而不是僅作爲一種商品;

(2)必須是不依賴於銀行或發行機構信用的用於清償債務的最終手段,接受給付的一方無須保有追索權;

(4)本身能夠成爲價值的保存手段,而不需要通過收集、清算、結算來實現其價值;

(5)完全的不特定物,支付具有匿名性。

考察上述的MONDEX卡和電子現金,首先,它們的價值均是以既有的現金、存款爲前提的,是其發行者將既有貨幣的價值電子化的產物。持有電子貨幣僅意味着持有者具有以其持有的電子貨幣向發行者兌換等價值現金或存款的權利;其次,根據貨幣法定的原則,電子貨幣要真正成爲通貨的一種,還需經一國立法的明示認可。所以,現有的電子貨幣可被認爲是以既有貨幣爲基礎的二次貨幣,還不能完全獨立地作爲通貨的一種。

(二)電子貨幣的發行主體問題

當今各國在電子貨幣的發行主體問題上並無統一的解決方案,而是根據具體國情而定。

美國和歐洲在發行電子貨幣的機構這一問題上持有不同立場:美國聯邦儲備委員會認爲由非銀行機構來發行電子貨幣應是允許的,因爲非銀行會由於开發及行銷電子貨幣的高成本而使他們必須开發具有安全性的產品。美國並不認爲非銀行機構會對銀行造成威脅,因爲他們認爲銀行有良好的聲譽,所以消費者較傾向於信賴由主要的當地銀行所發行的電子貨幣而不會信賴一家新成立的非銀行機構所發行的電子貨幣。

歐洲貨幣機構工作小組則認爲只有由主管機構所監管的信貨機構才可發行電子貨幣。例如,歐洲貨幣基金組織(EMI)於1994年5月公开發表的歐共體結算系統業務部提交的《關於預付卡的報告書》中指出:電子錢包發行者收取的資金應視爲銀行存款,原則上只允許金融機構發行電子錢包。歐盟成員德國在對“信用制度法”的修正案中規定:所有電子貨幣的發行均只能由銀行开辦。

在我國,對於信用卡,我國1996年4月1日起實行的《信用卡業務管理辦法》中規定信用卡的發行者僅限於商業銀行,對於信用卡之外的其他電子貨幣種類,我國尚無法律規定。

就目前我國現狀以及國情而言,發行電子貨幣的主體爲中國人民銀行或者中國人民銀行委托的金融機構是比較可行的辦法。理由有:第一,有助於政府對電子貨幣進行監控並根據電子貨幣研究和實踐的發展及時調整其貨幣政策,並同時保證了支付系統的可靠性。第二,由於由中央銀行發行的電子貨幣在信譽和可最終兌付性上比較可靠,對消費者而言就更容易接受並積極參與,從而推動電子貨幣的普及與發展。

(三)電子貨幣的安全性問題

我們可以在紙幣上加上防僞設計,電子貨幣也應該要有一套可以防止復制的系統,問題是,電子貨幣所使用的安全性技術是否應受到國家的管制?因爲只有在高科技基礎建設存在的情況下,電子貨幣才能以有效率和有效的方式在電子商務中被使用。有人認爲,我們認爲如果欲使電子貨幣成爲未來“可流通”的貨幣,並且能夠“使人信賴其安全性”的話,則此安全性技術自應受到政府管制,否則若無一定的監管標準,電子貨幣的信用何存?又如何能流通?

但是,這裏的問題是,政府監管的尺度應如何把握?就如同在電子籤名技術上有技術中立和技術特定化之爭一樣,政府的過分管制就會對技術的發展造成妨礙,這對於快速發展的電子商務是致命的,但是如果不加以管制,電子貨幣的信用就難以樹立。因此把握政府管制的尺度是非常重要的。

電子貨幣是否應像紙幣一樣不記名,以利於像貨幣一樣可以流通?如果對電子貨幣加密,其實就等於記名一樣,如果欲不記名,則連密碼都不能加。問題是如果使用不記名的電子貨幣,則一些犯罪活動,如洗錢、販毒、恐怖活動、买賣軍火等將大肆猖獗,而執法機構將無法在網絡中查出這些電子貨幣的來源或去處,在此情況下,則又形成無法保護使用者的局面。毫無疑向,電子貨幣無國界並可在瞬間轉移的特性將造成治安上的死角。法律應當權衡兩者,在兩者之間作出一個平衡的規定。

在電子貨幣的交易中,有關結算信息會被大量積累儲存到結算服務提供者處。不同的電子貨幣種類和結算類型所涉及的個人信息有所差異,所涉個人信息的隱私程度和範圍也有所不同。客戶對結算服務提供者處大量積累個人信息未必能理解,由而產生不安全感。所以,結算提供者應對其存儲和積累的個人信息的範圍和隱私程度公开向客戶作必要的說明,並保證該信息的積累和使用僅爲保證交易之安全的目的。

熱門專欄更多