21深度丨中國文旅四闖港交所 旅遊地產上演“花樣”上市

第四次闖關港交所還未成行,中國文旅再次站在房地產監管紅线的邊緣。

21世紀經濟報道記者韓永先北京報道

近期,中國文旅集團第四次遞交赴港上市招股書,引起市場熱議。三次衝擊港交所折戟後,中國文旅更換“馬甲”卷土重來,公司名稱由“中國文旅集團有限公司”變更爲“大灣區文旅康居股份有限公司”。

2020年4月,中國文旅首度向港交所遞交上市申請,一年半時間已歷經三次更改招股書並多次申請,但均由於未能在6個月內通過港交所聆訊,被列爲“失效”狀態。2021年10月22日,中國文旅直接更名“大灣區文旅”再次赴港上市。

據21世紀經濟報道記者了解,赴港上市公司未在規定的時間通過聆訊,多因爲擬上市公司申請材料不能通過港交所評估,或是不符上市規定,或是需要退回補充材料。

對比前後招股書不難發現,中國文旅前後上市的申請材料並沒有本質差別,公司選擇“更名”闖關能有幾分勝算?

“文旅”名下的地產商

中國文旅多份招股書,均把自己定位是具有文化旅遊體驗地點的度假物業开發商,主要經營度假物業發展和文化旅遊兩大業務。事實上,雖然掛名“文旅”,但實際主要業務就是开發旅遊地產。

公开資料顯示,中國文旅前身是恩平金輝煌旅遊开發有限公司,由陳凱君於2006年創立。21世紀經濟報道記者查閱中國文旅早前的資料發現,恩平金輝煌雖然號稱旅遊公司,但實際業務絕大部分是經營旅遊地產。

2018年之前,中國文旅文化旅遊業務甚至並沒有實質开展。2017年時,中國文旅的營收約1.86億元,銷售度假物業產生的收益還佔公司總收益的99.8%,文化旅遊業務的收益近乎爲零。

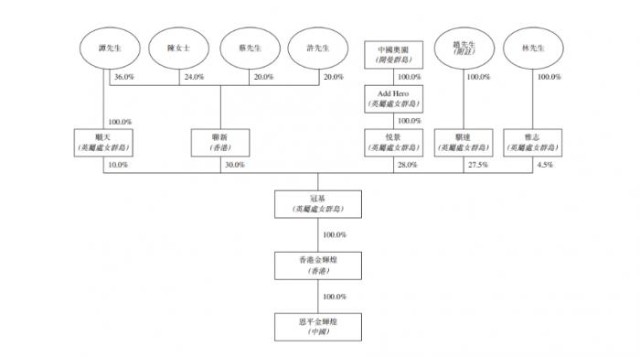

2017年12月,復合型地產开發商中國奧園通過旗下全資子公司悅景國際斥資3億元入股恩平金輝煌,獲得中國文旅28%股權,成爲單一大股東,中國文旅由此誕生,並开始自營文化旅遊物業。

(圖說:中國文旅股權機構,來源:中國文旅招股書)

中國文旅管理層認爲,引入中國奧園的投資能使公司利用其在中國的市場地位和大型物業开發商的聲譽,增加公司在其他地區文化旅遊物業的曝光,同時有利於公司在度假物業及文化旅遊業務方面實現協同效應,共同發展文化旅遊業務。

中國奧園文旅集團總裁程耀曾在2018年表示,中國奧園對文旅業務寄予厚望,並計劃文旅業務板塊一年後實現拆分上市。

中國奧園入主後,就委聘中國文旅爲其提供景點、酒店咨詢及管理服務。即使有雙方的業務整合,最近三年的報表顯示,中國文旅仍沒有擺脫“旅遊地產”的主業。

中國文旅最新招股書顯示,2018年至2020年以及2021年前5個月,公司來自銷售度假物業的收入分別爲2.67億元、5.94億元、8.48億元和2.78億元,分別佔總收入79.8%、80.7%、87.7%和87.1%,而來自文化旅遊業務的收入分別爲6771.4萬元、1.42億元、1.19億元和4109.4萬元,佔比分別爲20.2%、19.3%、12.3%和12.9%。

這意味着中國文旅雖冠以文旅之名,但八成的收入仍依靠“賣房子”實現,公司依然難擺脫市場對其旅遊地產开發商的質疑。

旅遊、地產雙面困境

查閱中國文旅招股書不難發現,目前公司收入主要來自銷售度假物業、文化旅遊業務兩個業務板塊。銷售度假物業業務主要是銷售文化旅遊區的洋房、公寓及商業物業等;文化旅遊業務的收益主要來自提供文化旅遊勝地相關服務及其他所得。同時,公司還經營包括酒店咨詢及管理服務、旅遊代理服務。

最新招股書顯示,目前中國文旅在廣東省恩平市擁有18個度假物業發展項目組合,其中華僑公館、悅湖灣等11個項目已竣工,3個爲發展中的項目,4個爲未來發展項目。截至2021年8月31日,公司的土地儲備總建築面積約爲130萬平方米。

(圖說:中國文旅竣工項目銷售情況,來源:中國文旅招股書)

文化旅遊層面,目前,公司正在運營廣東省清遠市英德巧克力王國、中山市泉林歡樂世界園區和恩平市泉林黃金小鎮項目,同時在开發安徽省黃山富資裏(許村)古鎮等項目。

值得注意的是,受房地產調控政策、新冠疫情等因素影響,不論是中國文旅度假物業還是文化旅遊項目,在報告期內均出現較大經營壓力。

21世紀經濟報道記者注意到,中國文旅已竣工的11個度假物業項目中,2017年之前开工的華僑公館、悅泉灣等5個項目均已順利銷售,除悅湖灣項目有少量未銷售完,其余項目均已沒有可以銷售的物業。

但公司2018年之後开工的6個度假物業項目均出現銷售難題,目前沒有一個項目銷售完成,其中2018年10月开工的御龍灣高層公寓樓宇項目已竣工16.36萬平方米,銷售僅完成3.54萬平方米。中國文旅發展中的3個度假物業項目更是全部在2019年之後开工,均面臨着銷售困境。

截至2021年8月,中國文旅可供出售、或持作運營、或持作投資出租的已竣工建築面積約爲20萬平方米,佔公司土地儲備的14.5%。

爲快速回款、促進已竣工仍未銷售的剩余物業的銷售,中國文旅在報告期內已大幅下調售價捕捉市場機會。目前公司度假物業的平均價格已從2020年5月份的8897元/平方米下降至2021年5月的6029元/平方米,降幅高達32.2%,受此影響公司銷售度假物業的毛利率已經從2020年時的50.1%下降至2021年5月的26.7%。

另一方面,中國文旅的文旅旅遊業務受疫情等因素影響,營收收益也出現大幅下滑,2019年公司的文旅旅遊收益爲,1.42億元,2020年爲1.19億元,今年前五個月僅完成4109.4萬元。

中國文旅雙主業均出現經營困難,致使報告期內公司的整體毛利率持續下滑,報告期內分別爲44.8%、43.3%、37.9%、39.0%及27.2%。

能否遠離地產“紅线”

多位地產界分析人士接受21世紀經濟報道記者咨詢時表示,國內旅遊物業市場實質上就是打着文化、旅遊的名義开發房地產,單純文化旅遊項目投入大、建設周期長、收益慢,如果不能打造像迪士尼等超級品牌,想實現盈利很難,所以多數項目都是在掛名开發房產物業。

不過以旅遊地產的房產开發項目,可銷售房產多是以公寓、洋房、商業地產等形式出現,比一般商品房限制多,市場更小,但是與商品房开發一樣卻需要受到房地產調控政策的監管。

查閱中國文旅的招股書不難發現,其前後四次上市申請材料,除了更改名字,最大的變化就是公司的資產負債情況出現大幅調整。

2020年4月,中國文旅首次遞交招股書中並沒有明確披露公司是否已經觸及房地產調控的“三道財務紅线”,即房企剔除預收款的資產負債率不得大於70%,淨負債率不得大於100%,現金短債比不得小於1倍。

根據房地產調控政策,房企如果觸碰三條紅线則不得新增有息負債;碰到兩條线,負債年增速不得超過5%;碰到一條线,負債年增速不得超過10%;三條线都未碰到,負債年增速不得超過15%。

(圖說:2020年底公司財務比率,來源:中國文旅招股書)

中國文旅之前的招股書數據顯示,公司2018年至2020年5月厎的資產負債比分別爲632%、272.2%、299.4%,招股書更改後,公司2020年底的資產負債比驟降至37.9%。半年時間,該公司資產負債比率狂降超260%。

截至2020年,中國文旅剔除預收款後的資產負債率爲33.5%,淨負債比率爲-85.9%,現金短債比爲27.1,全部“達標”。

有業界人士指出,中國文旅三次遞交招股書沒有被聆訊可能就是出於對應監管紅线的指標不達標。

21世紀經濟報道記者注意到,中國文旅調整三大指標的手段難言高明,對於2020年公司的資產負債率的大幅下降,中國文旅稱是通過快速償還銀行及其他借款實現,同時,對部分應付股東款項資本化,轉爲公司出資額。

但是在主業營收不能快速增長的困境下,中國文旅涉嫌美化財務報表的動作顯然難以長久,由於銀行及其他借款再度增加,截至2021年5月,公司的債務權益比率已上升至約99.8%,今年前五個月,公司未償還的銀行及其他借款也升至3.66億元。

第四次闖關港交所還未成行,中國文旅就再次站在房地產監管紅线的邊緣,以目前公司面臨的經營問題,僅靠更名動作,蹭“大灣區”、“文旅”等概念能否過關港交所聆訊尚未可知。

(作者:韓永先 編輯:張玉潔)