南財研選|港股今年領跌全球!估值再次“便宜”後可以买了嗎?2022年港股市場投資機會在哪裏?

南方財經全媒體 資訊通研究員崔海花 綜合報道 自今年2月份以來,在“內憂外患”下,港股發生了較大幅度的調整,走出一波“跌跌不休”的行情。

年初至今,恆生指數累計下跌了15%,相較於2月份的高位跌幅則高達26%,妥妥的“熊市”。而高科技扛把子—恆生科技指數的跌幅更加慘不忍賭,距離今年高位,近乎腰斬。

展望2022年,港股市場怎么走,有哪些投資機會?且看各大機構觀點解析。

2021年:港股領跌全球,估值歷史低位

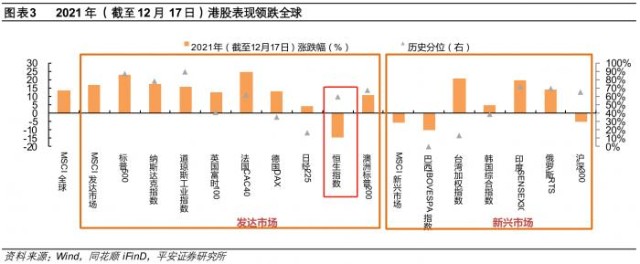

港股領跌全球。2021年年初以來,恆指在全球主要股指中表現最弱,甚至刷新了2020年9月以來的新低。當前,港股尚處於艱難的磨底行情中。

周期上漲,成長回調。行業表現看,港股演繹了明顯的“類滯脹”邏輯,這也是從年初至今全球經濟的主线:

受益於通脹的上揚,能源、原材料及水電燃氣爲代表的公用事業表現最優;

在經濟景氣回落的背景下,消費、工業、金融地產表現偏弱;

受利率上行影響,及部分行業監管衝擊,高估值的醫療健康與資訊科技表現最弱。

港股估值仍處於低位。港股“便宜”是一個長久的命題:離岸市場的流動性環境較爲脆弱,絕對的估值水平長時間保持在較低的水平上。目前恆生指數估值在歷史均位附近,若剔除新納入股票則處於歷史低位。

在全球來看,港股估值收縮後,估值窪地地位並未明顯改變,仍然偏低,僅高於韓國、巴西及俄羅斯市場。

行業估值來看,港股新經濟估值水平已經回調至疫情前的水平:

醫療保健、可選消費、通信服務估值已經降至75%分位數以下;

信息技術估值已降至歷史中位數以下,必需消費估值繼續保持在歷史中位數附近;

周期行業整體估值仍然處在歷史中位數水平,能源、金融、房地產估值繼續在歷史低位。

歷史鏡鑑:本次回調的時長和幅度已趨近十年極值。本次港股的深度回調幅度達25.68%,基本接近過去十年內其他回調幅度上限(除2015年中-2016年初深度回調期間之外);回調時間亦接近過去十年港股大回調周期的最長交易日(本次194天 VS 最長197天);

本次回調體現出盈利和估值雙重貢獻的特徵,體現基本面因素仍然是本輪港股回調背後的重要一環;恆指權重的互聯網+金融地產板塊,在今年的基本面均較爲疲弱。

上市公司大舉回購凸顯市場底部區間。興業證券:以史爲鑑,回購潮可能是未來股價上漲的先行信號。歷史上看,港股若頻繁出現上市公司回購,往往預示着市場的底部區間。2008年以來港股經歷過五輪公司回購潮,均在熊市中發生。截至12月15日,2021年港股有185家公司回購,累計回購金額達到335.1億港元,創2002年有數據記錄以來的歷史新高。

港股2022年盈利承壓。光大證券預計港股盈利增速將顯著回落。2021年以來,港股盈利的高增長主要源自經濟趨穩與通脹顯著超預期。2022年在經濟下行的同時,PPI可能也將面臨顯著壓力,這會使得港股盈利面臨較大下行壓力。

中泰國際預計:港股盈利增速已收到負面影響。恆指2021年盈利預期已經較年初下降10%。周期行業(能源、原材料、工業等),2021年都有較大的盈利增速,但未來不可持續。成長行業,如信息技術、可選消費、通信服務等,行業空間及未來增速未受太大影響。

2022年港股行情:可能會反彈,難有大行情

機構對2022年港股市場多數偏謹慎,可能會反彈,但大行情的概率不大。

申萬宏源:低估值單純作爲大市反轉的理由並不充分和牢固。

中泰國際:認爲國內穩增長政策或對港股形成利好,但對於港股中期的判斷仍然較爲謹慎。2022年或有反彈,但難有大行情。

中航證券:當前全面看多港股和中概股爲時尚早。當下港股和中概股表現不佳的核心原因仍舊是中美經濟周期錯配,中美利差壓縮,流動性驅離導致的下跌。中美利差領先恆生指數約3個月,未來中美利差可能進一步壓縮,或對港股和中概股繼續形成壓制。

平安證券:2022年港股大牛難覓,小牛可期。2022年港股市場上行的空間不會太大,也就是說2022年港股出現大牛市的難度很大。

2022年配置哪些投資主线?

平安證券:關注“景氣回暖”、“困境反轉”。把握的高勝率機會在於基建投資與消費領域;而高賠率(風險大,獲勝的概率低,但賺的多)的機會則在於互聯網板塊。

申萬宏源:投資新增量是2022年港股市場的主线:關注中概股回流的大背景下相關公司的機會及對港股市場的激活作用;傳統“核心資產”中的互聯網和消費堅守新競爭環境和格局下的優質公司;碳中和仍然是最重要的政策主线之一,關注綠電板塊的投資機會。

光大證券:關注長期投資價值的回歸。首選科技板塊,關注有望回歸景氣的消費板塊

(報告來源:平安證券、招銀國際、中泰國際、光大證券、中航證券、興業證券;本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策。)

(作者:崔海花 編輯:辛繼召)

本文作者可以追加內容哦 !