慘跌70%之後,阿裏終於熬來了“拐點”的曙光?

超預期不是重點,重點是不考慮疫情影響,基本上確定性可以看到阿裏的利潤和核心平臺零售的收入有企穩的跡象。

阿裏巴巴北京時間 5 月 26 日晚間美股盤前公布截至今年三月底的 2022 財年四季度財報,來看核心信息:

1. 收入過關了:本季度阿裏收入 2041 億,同比增長 9%,小超市場預期的 2006 億;

2. 最爲安慰人的地方在於收入超預期的質量還不錯:海豚君估計收入超出的 35 億中,30 億是淘寶天貓客戶管理收入超出了預期:市場普遍預計的是-1% 至-5% 的同比收縮,實際是同比零增長。

3. 新財年沒有指引:阿裏這個財年的總收入做到了 8531 億,雖然低於公司之前調低之後的指引最低值 8600 億,宏觀不確定性也確實讓只做一次性全年指引的阿裏非常 “難辦”。因此,這次阿裏本來應該給出的 2023 新財年收入指引缺位,只是定型描述了一下經營原則:高質量增長 + 成本優化。

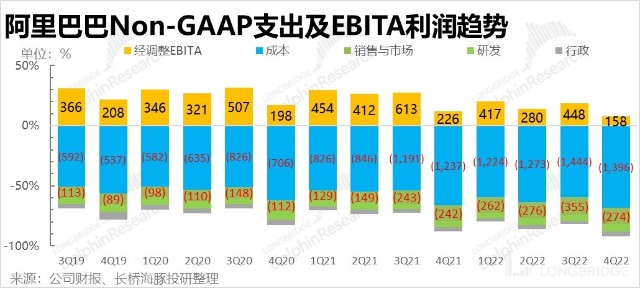

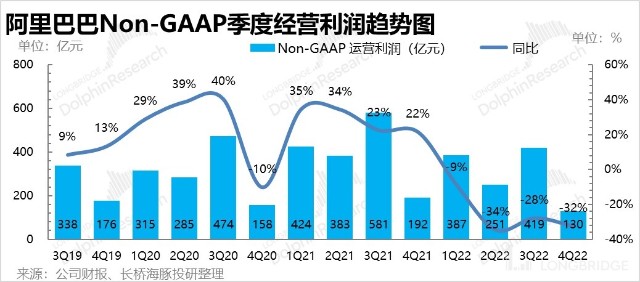

4. 利潤過了及格线:市場最爲關心不含股權激勵和攤銷的利潤(Non-GAAP EBITA)是 158 億,市場預期 153 億,比市場預期稍好一些。

5. 用戶數還挺不錯:這個季度國內電商(含淘寶天貓、盒馬/銀泰、1688 等)年活买家,整體達到了 9.03 億,淨增 2100 萬,比上個季度還有提升,表現算是很不錯;

6. 提醒一下股權激勵:2020 年的九月季度,阿裏因爲當時螞蟻上市估值高溢價,阿裏的期權激勵費用大幅上漲,螞蟻估值大幅回落後,這個季度阿裏做了費用撥回,導致期權費用對 GAAP 下的利潤是接近 40 億的正貢獻,嚴重扭曲了 GAAP 下的經營利潤,所以下圖 250% 的超預期幅度沒有意義。

也因此,本篇下面的詳細點評中,开支項重點觀察剔除了期權激勵後的表現。

整體上,由於阿裏平臺零售基本盤由於沒有強自營的履約交付和自控商品,在三月下旬开始的上海疫情中非常喫虧,市場對它的預期非常低。從實際的結果來看,低預期之下,收入和利潤表現都比預期稍微好一點。

雖然有阿裏雲進一步增長失速、部分業務虧損依舊較重等比較差的地方,但天貓淘寶客戶管理收入的企穩(不考慮疫情)說明阿裏已有逐步回暖的跡象。

短期來看,雖然收入很難判斷,考慮到二季度會逐步看到成本優化的效果,尤其是之前在同行窮追猛打之下,阿裏對淘菜菜和淘特瘋狂撒錢,後續這裏降本增效的空間很大,在目前極低的估值狀態之下,除了觀察抖音電商今年的進展之外,投資阿裏的風險並不算大。

而從估值性價比角度,海豚君一直強調,作爲一個手握 600 億美金上下現金儲備、而且還是每年能夠實現 300 億美金正向經營現金流的公司,當前估值已經夠便宜,而如果不想經歷上下波動的痛苦,需要重點關注阿裏的拐點。

這個拐點在海豚君看來首先是利潤拐點,其次是收入和 GMV 市佔率企穩的拐點。而這個季度財報的一個重要信號就是,如果不考慮疫情的影響,基本上確定性可以看到阿裏的利潤和核心平臺零售的收入有企穩的跡象,而這個跡象,在阿裏估值足夠低的情況下,就能夠讓市場稍微激動一把。

對於對阿裏的估值判斷,可以參考海豚君近期發布的《阿裏 vs 拼多多:血拼之後,只剩共存?》。

愛心提示:從 12 月的季度开始,阿裏調整了財報的披露口徑,海豚君把整阿裏具體的業務分類再貼一遍,方便大家在看解讀的時候,隨時回溯。

以下是本次財報的詳細分析:

1、GMV 增長依然 “雞肋”

作爲財年的最後一個季度,阿裏本應披露全年淘寶和天貓的 GMV 增速,但它實際披露的是整個中國商務(3P/1P 零售和 1688)、本地生活和數字娛樂整體的 to C 業務的交易額——7.9 萬億,市場原本對淘寶天貓單獨的 GMV 預期都在 8 萬億以上,海豚君估計淘寶天貓這個財年的增速也就是在 5% 左右。

但看三月季度,淘寶天貓 GMV(剔未付款訂單)同比是低個位數的下跌,其中 1、2 月份同比零增長,3 月是明顯的下跌。

因此,這個季度阿裏的 GMV 依然是跑輸國內线上零售大盤(同比增長 7.2%,线上實物零售額增速 9.5%)。

同樣阿裏也依然低於兩個同行:2021 年京東 GMV3.3 萬億,同比 26%;拼多多 2.4 萬億,同比 46%,阿裏應該深感危機重重,阿裏巨頭 GMV 站穩還需要時間。

2、阿裏最近的用戶表現都不錯

雖然上次財報,阿裏已經說了後面不會重點再去拉新增用戶了,因爲阿裏國內 to C 業務的用戶整體邁過 10 億大關,後面更重要的是如何分層服務好這些用戶。

不過,這個季度,阿裏的用戶增長依然不錯:

截止去年三月底:

a.阿裏國內電商業務(除了原淘寶天貓之外,加上了盒馬、銀泰、以及 1688.com 等)的活躍买家數達到了 9.03 億,淨增超 2100 萬,相比上一季度進一步增加。PS:京東淨增了 1100 萬。

b. 從用戶結構上來看,應該主要還是淘特和淘菜菜的用戶來貢獻的:從整年來看,淘特 3 億用戶,有 6000 萬是之前沒有在淘寶天貓購過物的新增用戶,淘菜菜 9000 萬年活中,有 4500 萬是純新增。

b. 如果再加上本地生活等用戶,阿裏整個國內的活躍买家數已經達到了 10 億,比上個季度增加了 2500 萬;海外反而沒太增長(+370 萬),這樣阿裏全球用戶數已經高達 13 億。

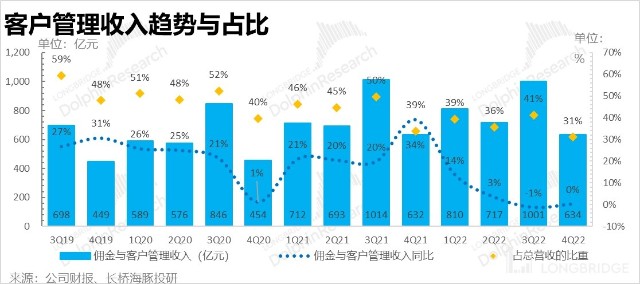

3、淘寶天貓小有驚喜

阿裏核心客戶管理收入市場預期大約是在同比-1% 到-5% 左右的同比負增長,但實際上,這個季度淘寶天貓客戶管理收入合計 634 億,確切的同比增長幅度是 0.3%。

考慮到同期淘寶天貓的 GMV(剔除未支付訂單)是低個位數的收縮,這說明同比基數期到了之後(阿裏是去年一季度开始向中小商戶減免技術服務費),客戶管理收入增速終於不再落後於 GMV 增長了。

數據來源:公司財報,長橋海豚投研整理

考慮到 GMV 仍然是阿裏邏輯修復的重點觀測指標但阿裏又不披露,當客戶管理收入(CMR)與 GMV 之間的差距逐步消失後,CMR 可以作爲一個替代指標來觀察。

4、阿裏利潤沒有想象的那么差

阿裏這個季度的 Non-GAAP EBITA 利潤 158 億,利潤率 8%,稍微超出了市場預期。

通過重新調整的披露口徑中,來看一下分項情況:

a. 最重要的國內電商(主要包括了銀泰盒馬等自營零售以及 1688)的調整後 EBITA 盈利是 321 億,同比下滑 19%,不過考慮到疫情的影響,實際市場預期的更低。

b.國內商務中的吞金獸——本地生活爆虧 55 億,虧損率高達 52%;盈利性差美團太遠太遠。趨勢上,雖然比去年同期有改善,但後續應該還有很大優化空間。

c. 國際電商從虧損角度基本在維穩狀態,收入同比 7% 的增長狀態下,虧損同比增了 3%,對應國際商務未見明顯用戶增長,說明這個春節季,海外業務暫停了擴張步伐。

d. 反而之前接近扭虧(Non-GAAP 角度)的菜鳥由於疫情虧損有所拉大,虧損了 9 個億;

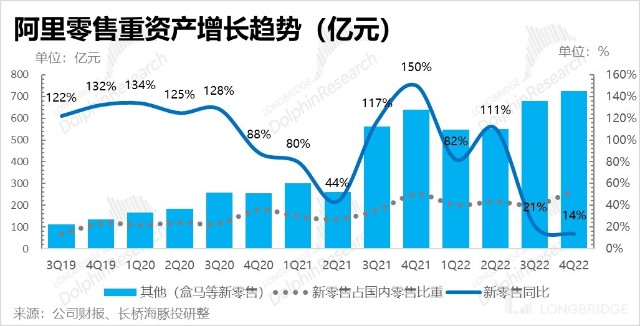

5、新零售:高基數下增速繼續放緩

國內重資產零售業務主要包括盒馬、高鑫零售、銀泰、貓超自營、天貓國際自營與考拉。這個季度重資產零售業務收入 725 億,高鑫並表基數期已過,同比增速進一步回落到 14%。

這塊業務增長基本在預期之內,但是考慮到阿裏开始走出自營從海淘和超市,向泛品類方向推進,後面不不應該拉低對這塊業務的增速預期。

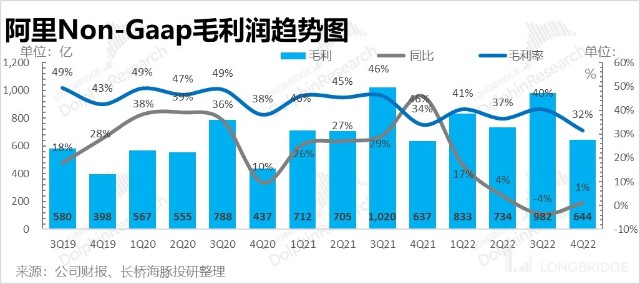

6、降本增效露苗頭

在成本與費用端上,阿裏本季度剔除掉股權激勵的 Non-GAAP 毛利 644 億,終於小幅轉正,毛利率 32%,小幅超出了市場預期。

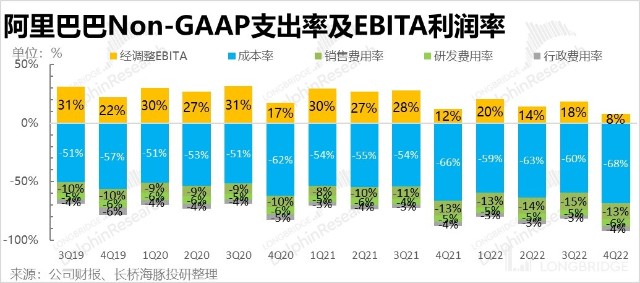

費用端降本增效的最大體現是反映市場競爭情況的銷售費用上:經過連續四個季度幾乎都在 50% 以上的高增長之後,這個季度終於放緩到了 13%。

不過行政費用由於四季度是阿裏的獎金發放季,相比之前一個季度的負增長,這次又回到了 20% 的增長上。

研發費用依然有 30% 的增長,即使要降本增效,但阿裏也不吝嗇研發費用的投入。

整體上,不考慮股權激勵和攤銷的話,阿裏利潤 158 億,超了市場的預期 153 億。

看完零售與公司整體,我們在看一下阿裏其他高關注度業務上的表現:

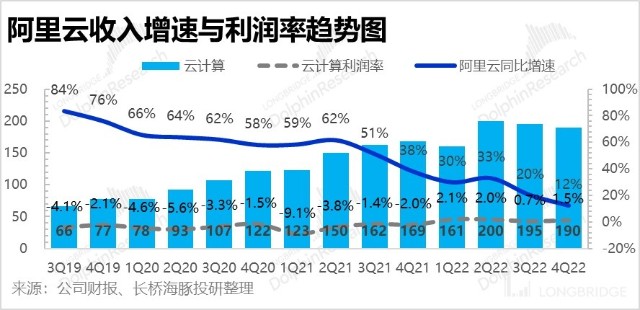

1、阿裏雲小幅恢復

本季度阿裏雲收入 190 億,同比增速 12%,明顯低於市場預期。而考慮到阿裏是去年同期丟了海外短視頻大客戶 TikTok,市場預期普遍在 15% 以上。阿裏自己給出的解釋是:宏觀不好 + 互聯網低迷 + 混合雲項目疫情之下推進慢。

目前從三家已經公布雲增速的公司來看,一季度騰訊雲瘦身當中負增長,百度雲則有高達 45% 的同比正增長,似乎進入 to G 和傳統行業時代,百度雲有提速的希望。

另外,這個季度阿裏雲中,非互聯網客戶貢獻的收入佔比仍是 52% 了。

這個季度阿裏雲的利潤挺不錯,2.8 億的利潤相當於利潤率又回來了一點,到了 1.5%

2、遊戲加持不改文娛虧損底色

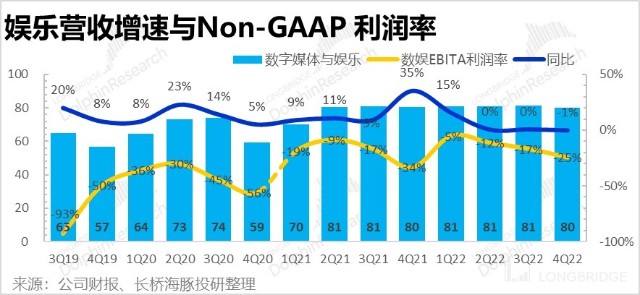

大文娛收入這個季度是 80 億,已經是連續七個季度在 80 億上精準橫盤了。但這個季度的利潤又有變差的趨勢,後面當愛奇藝都在瘋狂裁人的情況下,估計這塊業務中的視頻、電視盒子、UC 應該都是優化的重災區。

3、本地生活小幅恢復

高德、餓了么與口碑本季度營收 104 億,同比增長 29%。部分是因爲疫情之下,用戶補貼少了,而用戶補貼是收入的減項,收入增長稍好一些。

小結:

從估值性價比角度,海豚君一直強調,作爲一個手握 600 億美金上下現金儲備、而且還是每年能夠實現 300 億美金正向經營現金流的公司,當前估值已經夠便宜,而如果不想經歷上下波動的痛苦,需要重點關注阿裏的拐點。

這個拐點在海豚君看來首先是利潤拐點,其次是收入和 GMV 市佔率企穩的拐點。而這個季度財報的一個重要信號就是,如果不考慮疫情的影響,基本上確定性可以看到阿裏的利潤和核心平臺零售的收入有企穩的跡象,而這個跡象,在阿裏估值足夠低的情況下,就能夠讓市場稍微激動一把。

海豚君過往相關文章,請參考:

財報季

2022 年 2 月 25 日電話會《六千字紀要:阿裏低估了,除了硬拼,回購、分拆都會做》

2022 年 2 月 24 日財報點評《阿裏還在歷劫?這樣的白菜價就別挑刺了》

2021 年 11 月 18 日財報點評《屬於阿裏的移動互聯網時代已然結束?》

2021 年 11 月 18 日電話會《深跌背後,阿裏費力解釋遠大宏圖(紀要)》

2021 年 8 月 4 日電話會《聽完阿裏的會,也許電商真要調整一段時間了》

2021 年 8 月 3 日財報點評《阿裏:火力依舊,战果 “失色”》

2021 年 5 月 13 日財報點評《監管重錘後的新阿裏:荷槍實彈、火力全开》

2021 年 2 月 3 日電話會《一文看懂「阿裏電話會議核心內容」》

2021 年 2 月 3 日 財報點評《海豚投研 | 阿裏 Q4 電商還不錯,沒有想象的那么脆弱》

2021 年 5 月 12 日財報前瞻《監管風暴後的反思:阿裏战略投入小氣,下個五年能否逆風翻盤?》

直播

2022 年 2 月 24 日《阿裏巴巴(BABA.US)2022 財年第三季度業績電話會》

2021 年 11 月 18 日《阿裏巴巴(BABA.US)2022 財年第二季度業績電話會》

2021 年 8 月 3 日《財報解碼:阿裏業績中的危與機!》

2021 年 8 月 3 日《阿裏巴巴 (BABA.US) 2022 財年第一季度業績電話會》

2021 年 5 月 13 日《阿裏巴巴(BABA.US)2021 年 3 月底季度及 2021 財政年度業績》

深度:

2022 年 4 月 27 日《阿裏 vs 拼多多:血拼之後,只剩共存?》

2022 年 4 月 13 日《往周期 “衰變”,阿裏騰訊們還剩多少價值?》

2021 年 9 月 22 日《殺瘋了的阿裏、美團和拼多多,電商流量混战後有真壁壘嗎?》

2021 年 4 月 16 日《2021,互聯網電商的 “全面战爭”》

熱點:

2022 年 2 月 16 日《 B、C 業務換棒後,新阿裏終於邁出 “難而正確” 的一步了》

2022 年 1 月 17 日《零售的 “冬天” 格外的冷?》

2021 年 11 月 29 日《關於阿裏,這個悄然的變化要注意了!》

2021 年 12 月 15 日《旺季裏的旺月,线上零售 “一般般”》

2021 年 11 月 12 日《又是一年雙十一,結果主角變天了》

2021 年 10 月 18 日《8 月太差罪在疫情,9 月线上零售還湊合》

2021 年 9 月 22 日《淘寶直播的真聚合入口來了》

2021 年 9 月 16 日《借着淘菜菜更新一下社區團購近況》

2021 年 8 月 9 日《漫談互聯網大廠的組織活力》

2021 年 4 月 12 日《天價罰款後股價飆漲,阿裏對投資人說了啥?》

2021 年 4 月 10 日《天價罰款靴子落地後,“地板價” 阿裏雄起有望?》

本文作者可以追加內容哦 !