緊縮時代歐洲加速“分裂”,外圍市場“嚇壞了”,意大利遭遇股債雙殺

歐洲債券市場的拋售沒有顯示出任何緩和的跡象,這加大了歐洲央行的壓力;同時歐盟“分裂”加速,市場正考驗着拉加德的“不惜一切代價”時刻。

幾個月來,投資者一直在關注各國央行將以多快的速度使貨幣政策正常化以抑制通脹。

周四,歐洲央行確認量化寬松時代結束,並在實施了8年的負利率政策後,發出了加息信號。歐洲央行決定自2022年7月1日起終止資產購买計劃的淨資產購买,這爲7月加息鋪平了道路。

歐洲央行在聲明中表示,計劃在7月加息25個基點,並預計9月份有進一步行動,還表示預計9月份之後將“逐步但持續地”加息。歐央行行長拉加德在隨後的發布會上也表示,如果中期通脹前景持續或惡化,那么9月將適合更大增量的加息幅度。

拉加德以非常強硬的姿態,承諾結束債券購买並开始加息。但這一切都面臨着滯脹的威脅,因爲歐洲央行顯然削減了經濟增長的前景,並提高了通脹預期。

不過,在談到歐洲債券市場的“分散化”時,她也確實提供了一些希望。她承諾,歐洲債券市場有一些“工具”來解決這個問題,就像面臨着一種需要“不惜一切代價”的時刻。

周五,德意志銀行大幅下調了德國2022年及未來兩年的增長預期,稱俄烏衝突和持續的高通脹似乎將在可預見的未來對這個歐洲最大經濟體施加壓力。德銀對歐央行的加息節奏預期十分鷹派,預計歐洲央行將在余下的時間裏加息50個基點,而且是兩次。

在今年晚些時候可能出現的更激進的加息周期,打擊了市場情緒。而且,市場認爲拉加德只是在虛張聲勢。今日歐股开盤下跌,隨後跌幅一路擴大。

在歐洲股市的暴跌中,意大利股市受創最嚴重。意大利MIB指數跌4.6%。

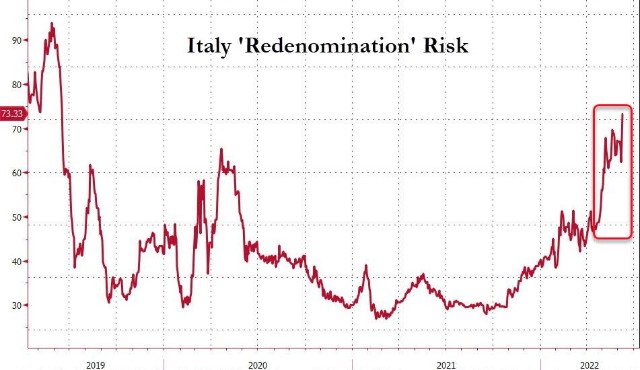

意大利的“貨幣單位重新調整風險”——大致可以理解爲意大利退出歐元區的可能性,明顯加速到了不可忽視的水平。

01

歐洲國家債券息差擴大

歐洲債券收益率一路飆升,歐豬五國(PIIGS)的國債收益率與意大利債券收益率明顯脫鉤,後者目前處於2014年以來的最高水平。2年期意大利國債收益率一度跳漲20個基點至1.61%。

並且,意大利10年期國債與德國10年期國債的收益率差連續第三天擴大,目前達到了226個基點,爲2020年5月以來最大。這使這一衡量該地區風險的關鍵指標更接近250個基點的臨界值,策略師們此前已將這一臨界值確定爲可能引發決策者採取行動的“危險區域”。

Futures First 的分析師 Rishi Mishra 表示:

意大利的債券將不得不再賣出一些,才能讓歐洲央行採取行動。

02

“分裂”加速 拉加德不得不採取行動

除了從7月开始的一系列加息計劃外,拉加德還強調了官員們阻止歐元區內部分裂的決心。法國央行行長 Francois Villeroy De Galhau 周五重申了這一觀點。

但他們沒有詳細說明任何新工具,比如另一項債券購买計劃。一些投資者和分析師認爲,隨着歐洲央行在未來幾個月开始加息,爲了防止債務較重的地中海經濟體的金融條件過度收緊,這些新工具是必要的。

法國興業銀行利率策略師 Jorge Garayo 寫道:

在歐洲央行採取行動之前,這種爲息差提供支撐的模糊做法意味着,歐洲政府債券市場必須首先進入危機模式和進行無端的利差擴大。

這種潰敗還蔓延到了希臘債務,希臘債務被認爲比意大利債務對歐洲央行的貨幣政策更爲敏感。希臘10年期國債收益率也處於2018年以來的最高水平。

據包括 Antoine Bouvet 在內的荷蘭國際集團策略師表示,到目前爲止,這些行動是“有序的”,但如果歐洲央行政策制定者不採取進一步行動,不清楚這種情況還會持續多久。

在一些策略師看來,可能會有更多負債累累的國家因借貸成本上升而承受巨大壓力,從而迫使歐洲央行完全停止加息。

包括 Jamie Searle 在內的花旗集團策略師在給客戶的報告中寫道:

歐洲央行大舉加息、導致分裂,然後推出新的工具來應對,這沒有太大意義。

更有可能的情況是,如果最初的快速加息加劇了意大利BTP債券與其他債券息差的急劇擴大,這將會打破加息周期。

本文作者可以追加內容哦 !