對不起,我要給這個中國最大的消費級基因檢測平臺潑冷水

美因基因有限公司是2020年中國最大的消費級基因檢測平臺,進行了2.7百萬次檢測,佔已進行的所有消費級基因檢測的65.8%,高於最接近競爭對手已實施檢測量的十倍。按收入計,佔市場份額爲34.2%,在中國消費級基因檢測市場中排名第一,高於第二至六名競爭對手市場份額的總和。

發行概況

股份代碼:06667

招股時間:2022-06-10~2022-06-15 12:00

公布結果:2022-02-21

上市日期:2022-02-22

入場費:4444.35元(200股/手)

計息日:6天

市值:47.85億(取發行價區間中位數)

市盈率:49.47倍

發售價:18~22港元

香港發售股份數目:119.62萬股(甲組5981手)

大概率不回撥,預計1手中籤率50%

一看標題很唬人,中國最大的消費級基因檢測平臺;

再看簡介更牛逼,吊打細分行業第2~6名;

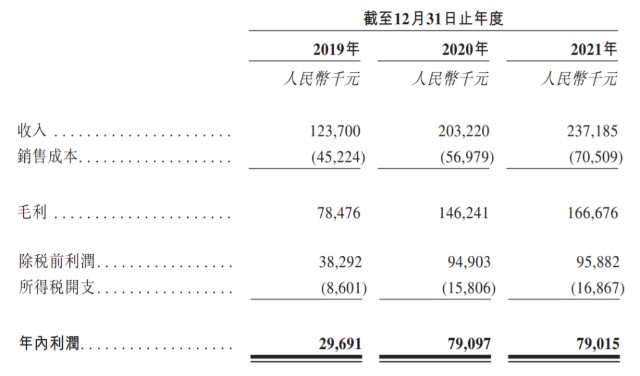

但是一看收入:於2019年、2020年及2021年,美因基因分別產生總收入1.24億元、2.03億元及2.37億人民幣。

就只有這么點,但是最近兩年淨利潤均接近8000萬元,是中國唯一在消費級基因檢測行業實現盈利的公司。

公司能夠脫穎而出,得益於其超高的毛利率和淨利潤。

然而這背後,或許存在經不起推敲的因素。

公司自詡產品研發和商業化雙輪驅動的平臺型業務模式,而這三年,公司產生的研發开支分別爲440萬元、440萬元及人民幣1140萬元。

三年加起來才2000萬,渠道爲王的時代,連研發都省了嗎?

第一個焦點,關聯交易

美因基因與中國超過340個城市的逾1,400家醫療保健機構合作,而體檢中心約佔其機構客戶的57%。其中,美年大健康已在全國300余座核心城市布局600多家體檢中心

招股書披露:美因基因與關聯方交易所得收入分別爲0.63億元、1.18億元及人民幣1.02億元,分別佔公司總收入的51.1%、57.9%及43.1%。

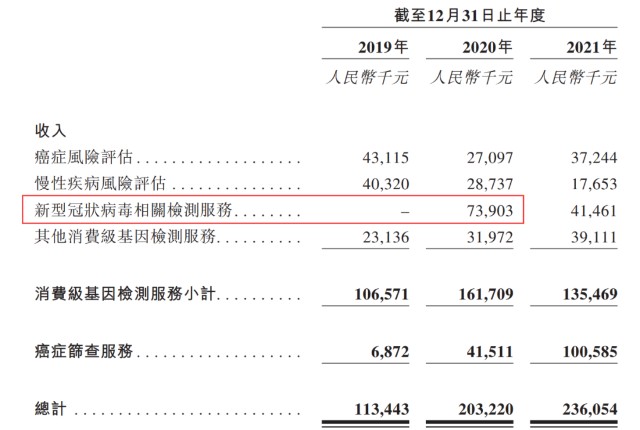

但是,2020年新冠病毒檢測相關服務產生的收入佔比爲36.4%,新冠檢測基本都是各級政府採購的,這36.4%總不能是關聯收入吧。

那么100-57.9-36.4=5.7%,也就是說,除了美年大健康之外,其他800家合作機構貢獻的收入不足10%。

難道是哪裏出了問題?比聯想的聯想空間還大

因爲過去三年,關聯收入佔比超50%,很難不讓人聚焦於美年大健康。

2020年B輪融資完成後,美年大健康尚持有擬上市公司48.61%的股權,後面通過三次股權轉讓,持股比例降至18.63%,套現6.45億元。

對,他跑了!

大部分股權都賣了,後面還會不會這么大力度支持美因基因呢,這個就很難講了。

第二個焦點,估值貴不貴的問題

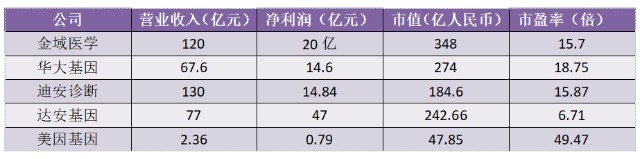

在收入和淨利潤增長已現疲態的情況下,估值近50倍,我感覺有點過了。

基因檢測分爲科研級臨牀級和消費級,消費級的基因檢測結果並不具有臨牀診斷的參考價值。你在體檢機構做的癌症篩查結果,拿到醫院去,醫生根本就不認,更不要說應用於科研了。

消費級的基因檢測是基因檢測市場的一個細分,按2020年的收入計,佔整體市場的3.1%。美因基因雖然是中國最大的消費級基因檢測平臺,但是與其他級別的公司比起來,連小弟弟都算不上。

這么對比就不好看了,有點爲了黑而黑的嫌疑。

美因基因的消費級檢測業務,華大基因他們如果要切進來的話,估計是降維打擊。

做癌症檢測的上市公司裏面還有燃石醫學和泛生子,好像也不是一個賽道的,就懶得拿出來比了,免得又說關公战秦瓊,而且,燃石(BNR)的市值只有2億美元了。

說到消費級的基因檢測,我感覺諾輝健康應該算是一個。

諾輝健康2021年營業收入2.13億元,虧損2.85億元,基本面比美因基因差遠了,而市值卻高達71.7億。

不過諾輝健康2021年收入增長201%,毛利率增長315%,數據就比美因基因好太多。

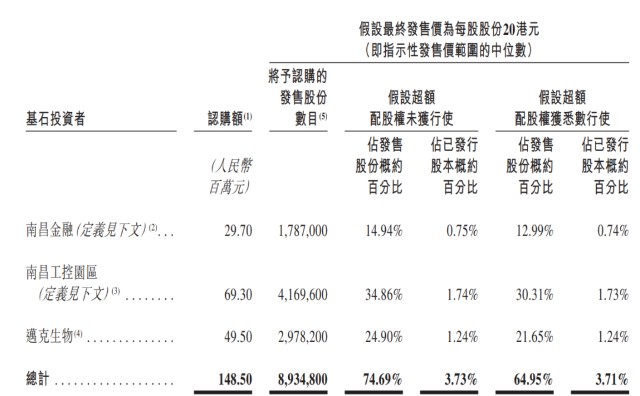

回到本次IPO,只發了5%,對於一個持續盈利且不差錢的公司,發這么少是硬氣的一種表現。在當下,我覺得是發不出去,跟上次那家香港本地電商公司類似。

基石認購近75%,已經麻了,瑞爾集團、雲音樂基石比例也是這么高,該破發還是破發。

而且這份基石名單的參考價值不大,沒有專業投資機構。

美因基因發行前投資人一大堆,也沒看到一個熟悉的。都什么時候了,還要溢價發行。

最後猜測一下會不會有人做,沒有大股東配合的話,一般莊家也不會隨便拉。

美年健康自己的股價跌成什么樣了,大股東現在怕是沒有精力玩美因基因了。

雖然現在打新不虧錢了,但是也不賺錢,我運氣太差,不想申購。

附:2022年基因檢測十大品牌榜中榜

數據只作爲參考,排名我不負責。

本文作者可以追加內容哦 !