起底“慢病管理第一股”智雲健康(9955.HK)IPO

近日,“慢病管理第一股”智雲健康(9955.HK)正在招股,招股價30.5港元/股,每手100股,一手入場費3080.73港元,摩根士丹利和摩根大通爲聯席保薦人,預計7月6日正式敲钟。這家中國最大數字化慢病管理解決方案提供商,公司資質如何?在當下打新環境中值不值得一觀?

港股打新市場升溫,多家重磅基石參投

港股打新市場似乎正在回暖升溫。

從數量上來看,IPO項目增多。相較於4,5月分別僅有兩家公司成功掛牌港交所,6月以來近10家公司進入IPO衝刺或掛牌階段,不乏一些具有看點的企業。

從市場表現上來看,打新投資收益也开始煥發容光。近兩個月上市的醫療健康板塊個股分別爲雲康集團(2325.HK)以及美因基因(6667.HK),兩者在暗盤時均收漲,雲康集團甚至走出了上市一個月累計漲幅表現達到93.16%的表現。

而爲智雲健康“保駕護航”上市的兩家保薦機構,近年來保薦項目表現優秀。根據WIND數據顯示,摩根士丹利與摩根大通在過往兩年分別參與IPO項目爲30家與15家,上市首日就上漲項目比例均超過60%比例,平均首日表現分別爲18.12%與5.94%。

圖表一:保薦機構過往兩年IPO項目表現情況

數據來源:WIND,格隆匯整理

值得注意的是,智雲健康此番上市,吸引衆多知名投資者參與。根據招股書披露,公司基石投資者包括全球制藥巨頭賽諾菲(Sanofi)、嘉實基金、揚子江藥業和天士力集團,將分別認購1500萬美元、2000萬美元、500萬美元、500萬美元的發售股份,累計認購4500萬美元。

爲何智雲健康值得一觀?

能夠吸引到行業巨頭和知名PE/VC機構作爲基石投資者,說明公司還是有底氣的。據悉,打新首日,智雲健康(9955.HK)公开發售部分認購倍數達到2.84倍。那么,智雲健康的底氣在哪裏?在打新階段爲何值得一觀?

一方面,智雲健康所處黃金賽道競爭格局優秀,具有稀缺性。

當前,中國正在進入人口新格局時代,如何更好幫助龐大的慢病羣體健康管理愈發關鍵。根據Frost&Sullivan數據顯示,2020年中國糖尿病患者人數已經達到1.331億人,2020年糖尿病直接支出約7521億元,預計2030年將達到1.703億人。

將慢病管理數字化,成爲醫療資源不均衡下的最優解。相較於傳統方式需要慢病患者多次前往門診开藥,甚至出現“路程1小時,排隊2小時,看病5分钟”情況,數字化慢病管理能夠有效解決高頻就診的痛點,一方面幫助醫生與患者系統性記錄和儲存醫療數據,提供實質性便利,另一方面也能幫助患者實現高效經常性診斷與治療,在院外購买處方藥,能夠有效節約患者時間與費用。

可喜的是,近年來多個頂層設計政策出臺,正在加快鼓勵慢病管理數字化發展。根據Frost&Sullivan數據預測,2030年預計中國數字化慢病管理市場規模達到18085億元。在政策暖風以及行業紅利下,有一家企業正在跑出來,那就是智雲健康。

作爲中國慢病管理數字化的开拓者與引領者,智雲健康看中了黃金賽道中蕴含的機遇,爲醫療價值鏈上所有主要參與者(包括醫院、藥店、制藥公司、患者和醫生)提供數字化慢病管理全生命周期的全面服務,已然發展成爲中國最大的數字化慢病管理方案提供商。

相較於同業還處於市場探索階段,智雲健康已經在醫療服務能力上深耕多年,遙遙領先,達成多項“中國第一”。

圖表二:智雲健康在多維度引領“中國第一”

數據來源:公司招股書,格隆匯整理

另一方面,智雲健康商業前景可期,增長策略明確,具有成長性。

智雲健康採取的“醫院爲先战略+AIM(觸達、部署、商業化)”模式,以慢病管理作爲切入點,先從院內市場出發,隨後拓展至院外場景,商業模式邊界不斷拓展,覆蓋數字化慢病管理全生命周期的全面服務,盈利模式已經跑通。

從應用場景上來看,針對院內市場,智雲健康推出國內首款將慢病管理流程數字化和標準化的醫院SaaS產品智雲醫匯,憑借先發優勢,與醫院建立有粘性的業務關系。針對院外市場,智雲健康並不像其他同業選擇像藥店銷售醫療用品那么簡單,而是推出藥店SaaS智雲問診。而對個人用戶,智雲健康爲用戶提供慢病管理平臺醫雲健康,通過app、小程序以及微信公衆號等方式,有效將醫生與患者連接,從而更加方便快捷高效,隨時隨地滿足慢病患者的長期醫療需求。

從各應用場景的市場滲透率上來看,智雲健康雖然在各細分領域處於行業領先,但滲透率還處於較低水平,遠未觸及天花板。未來,公司有望進一步擴大醫院和藥店銷售網絡,拓展用戶與醫院羣體,加快對於醫療衛生價值鏈上商業化節奏。與此同時,公司將持續加大對於產品與技術創新力度,並積極开展BD合作模式。

圖表三:智雲健康在各應用場景中市場份額遙遙領先

數據來源:Frost&Sullivan,格隆匯整理 備注:以上數據均截至2021年底

小結

數字化生活,已經滲透到人們生活的各個角落。如何運用數字化幫助慢病管理,讓患者少跑路,讓醫生能幫更多患者,讓藥店更好服務客戶,這些都是學問。

智雲健康能夠解決其中的痛點,又能成爲中國最大數字化慢病管理解決方案提供商,實力不容小覷。

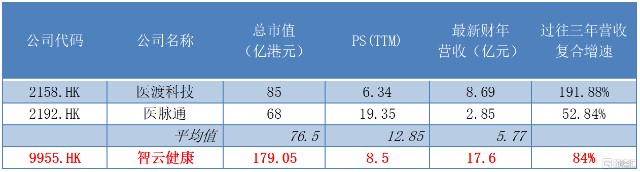

從估值角度來看,智雲健康此次上市估值具有吸引力。對標同業醫渡科技以及醫脈通,兩者平均市銷率PS(TTM)爲12.85X,平均最新財年營收爲5.77億港元。作爲中國最大數字化慢病管理解決方案提供商,智雲健康2021營收更高,而PS低於同業平均水準,資質更優,值得期待。

圖表四:公司估值同業比較

數據來源:WIND,格隆匯整理

備注:醫渡科技尚未公布2021財年數據,以2020財年營收8.69億元計算,其余兩家均以2021財年營收作爲統計口徑。

- 智雲健康(09955)

本文作者可以追加內容哦 !