大行速睇 | 騰訊、阿裏、京東遭遇 “三殺”!目標價爲何被大幅下調?

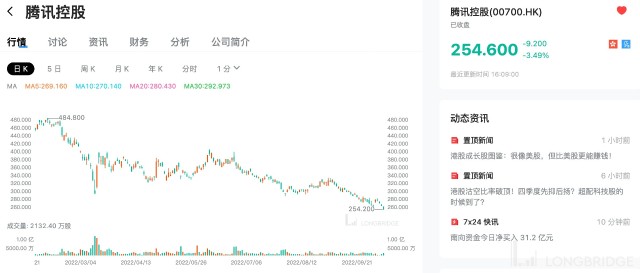

摩根士丹利:維持騰訊 “增持” 評級,目標價由 400 港元降 12.5% 至 350 港元

若以今日收盤價 254.6 港元計算,這一價格意味着還有 37% 的上漲空間!

該行估計,騰訊今年第三季收入同比跌 3% 至 1390 億元人民幣,非國際財務報告準則經營盈利同比跌 7% 至 379 億元人民幣,即兩者均低於市場預期 3%。遊戲業務方面,該行預計國內遊戲業務疲弱的情況延續至第三季,季內業務同比跌 6%,也反映去年同期基數較高等影響。廣告業務方面,預計網絡廣告收入同比跌 13%,主因疫情等影響;媒體廣告預計受內容控制的負面影響。至於金融科技及企業服務業務,該行預計同比增 7%;隨着實體活動逐步恢復,金融科技業務出現有意義的復蘇,但部分被行業需求疲弱及項目延遲導致雲業務增長放緩所抵銷。

高盛:將阿裏巴巴目標價由 146 港元下調 8% 至 134 港元,京東目標價則由 338 港元降 4% 至 325 港元

若以今日收盤價計算,這一價格意味着分別還有 76% 和 78% 的上漲空間!

該行預期電商公司第三季收入增長及第四季收入指引普遍較弱,主因宏觀經濟及消費疲弱。但由於合理的營銷开支及成本控制,預計行業毛利率將上升。

該行預期阿裏截至 9 月底止第二財季的中國商務及集團 EBITA 盈利增長將轉正;而京東零售業務第三季的經營利潤率或會創新高。拼多多及快手商品交易總額料有超 20% 的健康增長。

瑞信:維持京東 “跑贏大市” 評級,目標價下調 9% 至 339 港元

若以今日收盤價 182.4 港元計算,這一價格意味着還有 86% 的上漲空間!

該行預計京東集團 2022 年第三季度收入將同比增長 11.4% 至 2440 億元人民幣。其中家電類別受益於需求低迷和天氣炎熱,3C 類別受 9 月新品推出的提振,快消品保持穩健勢頭。Non-GAAP 淨利潤率預計將同比提升 61 個基點至 2.9%,主要得益於京東物流利潤率的提升及新業務的虧損減少。由於宏觀經濟疲軟,增長前景黯淡,該行將 2022-24 年每股收益下調 2-6%。

對於增長前景,該行預計公司第四季度收入同比增長 12%(原爲 14%),因疫情復燃及宏觀經濟使增長持續承壓;而市場仍將關注利潤率的提升速度及上行空間,同時相較於短期壓力,投資者將更關注長期增長潛力。該行預計 ARPU(每用戶平均收入)將成爲重要的增長動力,或將從 3P 計劃、全渠道、京東 Plus 會員等板塊中釋放。

摩根士丹利:維持特斯拉 “增持” 評級,目標價由 383 美元下調 9% 至 350 美元

若以昨日收盤價 222.96 美元計算,這一價格意味着還有 57% 的上漲空間!

該行相信導致特斯拉第三季產量和交付量低於預期的因素,或會繼續在第四季及明年爲其帶來不利影響。爲反映第三季的交付量遜預期,該行將集團今年交付預測由 137 萬輛下調至 131 萬輛;明年交付預測則由 200 萬輛降至 180 萬輛;並溫和調低其毛利率預測。

花旗:維持霍尼韋爾 “买入” 評級,目標價從 222 美元下調 4% 至 213 美元

若以昨日收盤價 171.89 美元計算,這一價格意味着還有 24% 的上漲空間!

該行表示,隨着時間的推移,宏觀條件的減弱會 “抑制” 多元化工業企業的銷售額和盈利增長。盡管一些與貨幣有關的阻力遞增,但在短期內(即第三季度財報和 2022 年的前景),霍尼韋爾可能在很大程度上保持彈性。

該分析師認爲,隨着高漲的積壓庫存正常化,並且考慮到潛在的終端市場條件放緩,在 2023 年特別是在下半年,霍尼韋爾很有可能增長放緩。

本文作者可以追加內容哦 !