小牛電動的疲軟和破局

來源:獵雲精選,文/呂鑫燚、盛佳瑩

小牛電動的業績,剎不住車了。

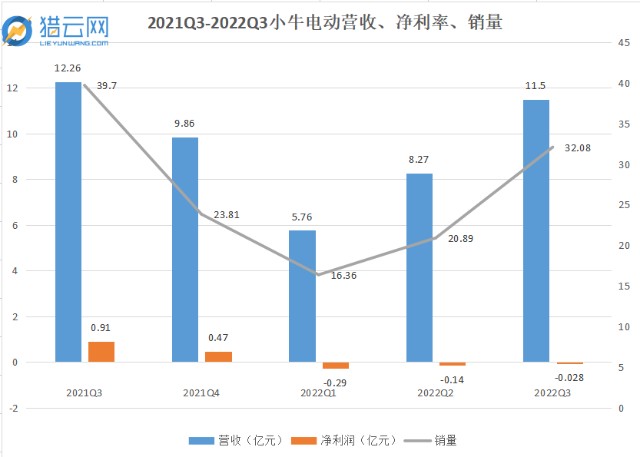

前不久,小牛電動發布了2022年第三季度季度財報,營收11.5億元,同比下降6%,淨利潤爲288萬元,對比去年同期的9170萬元,暴降了97%。

事實上,自去年第四季度开始,小牛電動的業績已經出現下滑態勢,當期營收爲9.861億元,同比增長46.7%,淨利潤爲4760萬,同比下降18.21%;隨後今年第一季度,營收5.76億元,同比增長5.1%,淨虧損爲2960萬元,同比下降高達448.1%;第二季度,營收8.276億元,同比下降12.4%,淨利潤1440萬元,同比下降84.3%。

對於營收利潤接連下降,小牛電動給出的原因是銷量不佳。2021Q3-2022Q3總銷量分別爲39.7萬、23.81萬、16.36萬、20.89萬、32.08萬。國內市場銷量分別爲,39.21萬、20.52萬、14.89萬、18.03萬、26.32萬。對於第一季度銷量暴跌,小牛歸因於受疫情影響,北京上海市場銷量下滑導致。在隨後幾個季度略有回暖,一部分原因也得益於海外業績增長。

可以看出,小牛的營收、銷量正在呈波動下降趨勢,淨利潤則出現持續下滑。

除了業績層面承壓,小牛的口碑也受到了衝擊“無法行走、黑屏斷電、控制器故障等問題。”衆多關於小牛電動產品質量的投訴甚囂塵上,這背後反映的是小牛電動內功不足。

從電動車新貴,到業績疲軟,小牛電動如今的情況可謂是今時不同往日。

當年,憑借“黑科技”爲優勢的小牛電動,疊加創始人李一男的履歷,使得一時間小牛電動風光無量,成立僅4年就在納斯達克上市,市值曾一度攀升至40億美元。然而,在接連交出營收、利潤下降的答卷後,資本市場顯然已經不想相信小牛電動的未來,目前總市值僅剩2.34億美元,較高點蒸發超92%。

業績和股價跌跌不休的問題固然棘手,但或許對於小牛電動而言待解的問題還在排着隊,等待一個答案。

消費者質疑續航能力,小牛“偷偷”換供應商回想當年,小牛電動異軍突起的主要抓手莫過於鋰電池。

在雅迪、愛瑪等行業頭部企業仍採用鋁酸電池生產電動車時,小牛電動已經开始在產品上搭建鋰電池,並且恰好碰上新國標的出臺,小牛電動的銷量直线上升。此外,智能化標籤又爲小牛電動增加了幾分差異化競爭能力,也更受年輕用戶追捧。

如今,小牛電動最大的爭議也正是電池的續航能力。

在黑貓投訴上,類似關於小牛電動電池質量問題的投訴有上百條,所有關於小牛電動質量問題的投訴高達1900多條。主要反映爲小牛電動實際的電池續航公裏數和宣傳的續航能力有所出入,部分用戶表示實際續航和宣傳續航相差15KM左右。對比來看,愛瑪電動車只有700多條投訴,雅迪投訴數量爲1400多。

這點,似乎可以通過財報找到答案。

根據小牛電動三季度財報顯示,第三季度小牛支出成本爲8.98億元,雖然同比下降8.4%,但相較於今年二季度的6.6億總成本,還是出現了36%的環比上升。

成本端的主要壓力,很大一部分來自於原材料成本。公开數據顯示,目前電池級碳酸鋰均價達到60萬元/噸左右。而在2021年年初,電池級碳酸鋰的均價爲5萬元/噸。

今年3月,小牛電動發布公告稱,受上遊鋰電等原材料大幅上漲,小牛電動將於2022年4月1日對全系鋰電產品零售指導價進行一次上調,上調金額200元-1000元不等。

但電動車產品受衆本身對價格敏感,價格上漲,而產品性能卻沒有同步提升,甚至,今年以來,小牛爲節省开支,更換了頂級供應商。

過去,小牛的高端旗艦產品N1S使用的是松下18650鋰電池,這也是N1S能夠實現續航可達到80公裏(官方數據)、續航裏程廣受好評的重要原因之一。

N1S的電機則採用了德國博世定制無刷永磁電機,其磁鋼設計,優化了內部銅线纏繞方式和纏繞密度,能效比提升至92%,電機功率爲1200瓦,同時採用了FOC控制器配合。

這些也都是過去N1S宣傳的核心,也正是這一款高端旗艦產品,小牛品牌在兩輪電動車的紅海賽道中趟出一條“高端化”的路。

但如今,不論松下的電池還是博世的電機都已經從小牛的產品中消失,取而代之的是遠東電池等國內供應商。

打上個性化標籤,探索下沉市場小牛電動自成立之初,身上就貼着科技、潮流、自由的標籤,這些標籤統一傳播後,爲其樹立了一個高端化電動車品牌的形象。

誠然,高端化確實是電動車行業發展大勢,小牛電動也確實在高端化上具備了先發優勢。但當新國標落地後,其他品牌也开始嗅到高端化的商機,紛紛轉型。雅迪在2016年布局高端市場,並打出了那一句著名口號“更高端的電動車”。

雅迪高端的VFLY系列以“全場景AI智能系統”爲賣點。哈囉推出全自研新車B70 Pro以及新升級的VVSMART3.0超聯網車機系統。九號電動車以“更智能+更高端”策略加入战局。

根據艾瑞咨詢統計的數據,雅迪、愛瑪兩大老牌電動車,以1380萬輛和800萬輛的銷售數量,佔據2021年國內電動兩輪車市場銷量榜前兩名。小牛位列第九,銷量爲103萬輛。

收窄至高端化範圍看,艾瑞咨詢的數據顯示,2021年4000-5000元區間電動兩輪車銷量冠軍爲雅迪,領先小牛電動。而主打“智能化”的九號公司也在這兩年迅速佔領市場,爭奪小牛的目標受衆。第二季度九號電動車實現銷量21.6萬臺,超過小牛電動同期公布的20.89萬臺,這是九號首次在銷量上超過小牛。

所以,小牛也意識到過去的高端化策略走到需要升級革新的時候。

今年下半年以來,小牛在產品和品牌服務上都加大了力度。產品方面,小牛通過車隊管理軟件和自適應API的硬件和軟件SaaS解決方案,來增強車隊管理解決辦法。

與此同時,小牛還在海外市場拓展了電動自行車品類,在國內的主力產品兩輪電動車方面,爲了穩定年輕羣體的基本盤,小牛打出了“個性化”標籤,並走起了“聯名”之路,在8月推出的UQi系列車型中,小牛就和雷蛇聯手推出了NIU x RAZER SQi玩家限量款。

在品牌層面,小牛推出了NIU積分系統和清洗項目,通過兌換生活周邊合和提供服務,讓小牛用戶產生更高頻次的鏈接。

除了夯實高端化策略之外,小牛也給出了新的應對措施。

自2019年开始,小牛CEO李彥表示,“小牛電動將以產品下沉的方式打入更多的市場”。此後,小牛跳出了高端化的範圍,开始着重布局下沉市場,並針對下沉市場羣體打造了GOVA系列電動車。並且首發價格直接降到了2000元左右。定價區間瞄準了下沉市場,不僅能改善小牛的營收結構,也能刺激小牛的銷量。數據顯示,2019年和2020年,該系列產品銷量分別爲2.2萬輛、16.9萬輛。GOVA系列產品佔公司總銷量的比例也從2019年的5.2%提升至了28%.

僅推出價格較低的產品,不能代表小牛對下沉市場布局的決心。針對线下銷售渠道的布局,更能看出小牛衝擊下沉市場的態度,2021年底,小牛僅有3108家特許經營門店,2022年三季度已達到3303家。

除了殺入下沉市場,拿下更多元化的用戶規模之外,小牛選擇通過營銷的模式,帶動整體品牌聲勢。

今年第二季度,小牛電動的銷售與營銷費用就高達9250萬元,比2021年同期增長34.3%,其中廣告和促銷費用也增加了740萬元。第三季度小牛電動的營業費用爲2.638億元,比2021年同期增長72.2%。

國內和國際新產品的“促銷與營銷廣告費用”增加了5360萬元人民幣。銷售和營銷支出佔收入的百分比爲14.8%,而去年同期僅爲7.3%。

重營銷雖然能讓小牛聲勢浩大,但小牛卻忽略了研發層面。

2022年,在Q1、Q2和Q3,小牛電動的研發費用分別僅爲0.42億元、0.44億元與0.50億元。研發費用的不足顯然難以支撐起更加智能化的產品供給。

而雅迪今年上半年研發投入就超過了5億元,相當於小牛第一季度的全部收入。

重重壓力下的小牛更是失去了“靈魂人物”,下半年,小牛研發負責人胡依林辭職,自10月7日起不再擔任小牛研發副總裁,只留任董事,並擔任公司顧問。

卷向海外,增長見效國內市場受阻,小牛把增長的希望放到了海外。

小牛在成立之初便定下了出海的战略,如今已通過53家經銷商覆蓋到了52個國家和地區。擁有180余家旗艦店、專賣店以及1100多家授權經銷商,除了线下渠道之外,小牛在海外還拓展了亞馬遜、速賣通等電商平臺,進駐歐洲和美國各地的消費電子品商店。

在第三季度財報中,“海外業務”的增長成爲小牛的唯一亮點。在海外,Q3小牛電動銷量達到5.76萬輛,同比增長1059.8%,收入爲1.951億元,增長351.8%,佔電動滑板車總收入的18.5%。

銷售激增主要受到國際市場降價策略刺激,平均售價從8693元下降61%至3386元。

並且小牛海外銷售的主要產品並不是在國內賣的電動自行車,而是電動滑板車。

海外市場雖然是塊“肥肉”,但盯上這塊肥肉的品牌不少。

據中國海關數據顯示,我國兩輪電動車出口的市場規模不斷擴大。2022年1到7月份,我國兩輪電動車出口額達206.3億元人民幣,同比上漲超9%。

不論是雅迪、艾瑪、新日、臺鈴等傳統品牌,還是像九號這樣的新銳品牌都在“搶食”海外市場。

目前,雅迪通過“強渠道”方法,一方面通過國際巨星代言佔領心智,另一方面通過積極“开店”和產品本地化擴張當地市場,已覆蓋88個國家。

而愛瑪則重點布局了歐美和東南亞市場,三季度報顯示,今年上半年,愛瑪國際業務收入爲1.17億元,同比增長111.69%;新日則通過海外代理商渠道出口到近100個國家和地區。

九號電動車則背靠母公司多年的海外經驗,依靠本地化經營和社區爲單位的口碑積累,復制過去九號電動平衡車、電動滑板車等產品出海成功的經驗。可見,小牛在海外的競爭壓力並不小於國內。

本文作者可以追加內容哦 !