美麗田園(02373.HK)估值貴圈錢多!真不愧是“美容界的愛馬仕”、“貴婦級美容院”

美麗田園醫療健康(02373.HK)

保薦人:摩根士丹利亞洲有限公司 海通國際資本有限公司 華泰金融控股(香港)有限公司

上市日期 2023年01月16日(周一)

招股價格:19.32港元-19.32港元

集資額:7.83億港元 -7.83億港元

每手股數 500股

入場費 9757.42港元

招股日期 2022 年12月30日—2023年01月06 日

招股總數 4053.65萬股

國際配售 3648.25萬股 ,約佔 90%

公开發售 405.40萬股 ,約佔 10%

總市值 44.55億港元-44.55億港元

市盈率 18.81

發行比例 17.58%

公司簡介:

按2021年收益計,美麗田園醫療健康是中國最大的傳統美容服務提供商和第四大的非外科手術類醫療美容服務提供商,分別佔市場份額的0.2%及0.6%。集團的多元化服務涵蓋傳統美容服務、醫療美容服務 (包括非外科手術類醫療美容服務,如能量儀器服務與注射服務及外科手術類醫療美容服務) 以及亞健康評估及幹預服務,這些服務均從每位客戶的個人需求出發,以滿足其追求健康與美麗的愿望。這些服務行業近年來受到越來越多監管監察,包括有關虛假廣告、虛假功效宣傳、回扣及回傭的法律及法規。集團於中國美麗與健康管理服務行業經營多個連鎖品牌,包括集團於1993年建立的旗艦品牌美麗田園及三個其他品牌,即貝黎詩、研源及秀可兒。

截至2022年6月30日,美麗田園、貝黎詩主要通過直營店及加盟店模式經營,直營店數量分別爲139家、15家;秀可兒和研源醫療僅通過直營店模式進行銷售,直營店數量分別爲18家、5家。

從2019年至2021年,美麗田園的業務迅速增長。公司實現總收益分別爲人民幣14.05億元、15.03億元、17.81億元,近三年復合增長率爲18.9%;實現淨利潤分別爲人民幣1.47億元、1.52億元和2.08億元。

進入2022年,美麗田園的營收、淨利潤开始雙雙出現下滑。上半年,公司實現總收益7.34億元人民幣,同比下滑12.3%;實現淨利潤1984.9萬元人民幣,同比下滑81.12%。

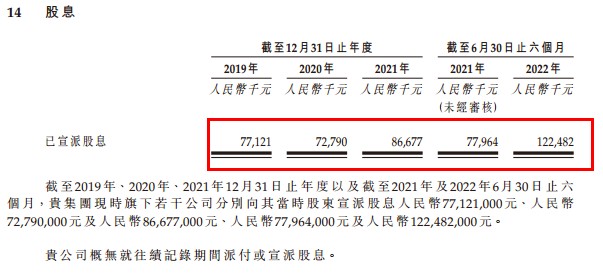

然而,美麗田園盈利能力的疲態不只是今年上半年才初見端倪。從2019年至2021年以及2022年上半年,美麗田園的毛利率分別爲50.4%、46.6%、46.8%和42.8%,整體呈下滑趨勢。三年半的時間,毛利率已下滑了7.6個百分點。醫美行業雖然是朝陽賽道,但近兩年受疫情以及大環境影響,美麗田園的擴張速度也逐步放緩。和大部分實現盈利的新股一樣,美麗田園在上市前也是不斷分紅,2019至2021年分別分紅人民幣7712.1萬元、7279.0萬元以及8667.7萬元,2022年上半年,公司再度分紅人民幣1.22億元。三年半公司只實現年內溢利5.27億,但分紅就有3.59億。

基石投資者:

基石投資者有四家,認購佔比53.52%,11月份才上市的巨子生物也在其中。

共有8個承銷商。

保薦人歷史業績:

摩根士丹利亞洲有限公司,也是穩價人。

海通國際資本有限公司

華泰金融控股(香港)有限公司

02

中籤率和新股分析

(來自AIPO)

第一天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥。

中籤率分析:

關於中籤率方面,估計這次公开配售不會超過15倍回撥,按照3000來參與預估一下,一手中籤率應該在81%,很好奇這認購人數是否會低於2千人?

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是586萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

然後這個票招股書上公开的上市所有开支總額是9860萬港元,募資額最多7.83億港元,佔比近12.59%!

這票打不打?且看我下面的分析:

醫美行業參與者衆多,各品牌競爭又日趨激烈,美麗田園更需做好醫美服務的專業性、規範性,提升業務實力,從根本上擺脫外部環境帶來的業績疲軟,加快品牌擴張速度。

首次公开發售前投資者每股成本9.94元人民幣,相當於11.07港元,按發售價19.32港元計算,這是真的賺錢,今年3月份募資的項目都能獲利43%,上市前估值25.26億,這次發44.55億,就今年這樣的市場環境下還能賺這么多,說他估值貴不過分吧。

然後這票總市值 40.52億港元元,集資額:7.8億港元 ,這募資額是真的敢發啊,發行比例18%這么大了,換言之今年40億這么大市值的票,募資8億這么多還真的不多見,那些百億市值的票有些也才募資2億多都玩起來了丐版的,也都是基於市場不好,這票不知道哪裏來勇氣敢募資這么多的,估值也貴,圈錢也多。

這票保發行能不能保得住我是存有疑惑的,實話講啊,對於大摩的綠鞋我是心存疑慮的,至少在今年下半年,比起中金來說,感覺差距還是有點大,最近這幾個票我也看過大摩和中金這兩家首日護盤盤口的操作,中金的手法是是大單直接打在在發行價讓大家來砸,大摩是習慣性的都是用小單子一點一點的掛。

如果是有活動,搞這種票如果是賺活動的錢那還是可以。比如之前我們這邊的打新送京東卡的撈福利那是不錯的。所以打新這種新股,賺點活動的薅羊毛的錢還是可以,新股本身可能又是個保發行的護盤股吧,不過這票參與的散戶應該是很少啊。

這篇大家打不打隨意吧,估值也貴,圈錢也多,我可能也就一下或者放棄。

本文作者可以追加內容哦 !