英特爾2022全年獲利暴減60%,今年計劃縮減成本30億美元|看財報

2022年上海舉行的第五屆進博會英特爾技術展臺(來源:編輯拍攝)

市值7900億元人民幣的芯片巨頭英特爾(Intel,NASDAQ:INTC)今晨股價一度暴跌10%,並引發美國芯片股走勢低迷。主要原因是在PC需求疲軟、行業周期下行及全球經濟放緩因素下,英特爾剛剛交出了一份“非常糟糕”的業績報告。

1月28日消息,英特爾於美股周四(1月26日)盤後發布第四財季以及2022全年財報。

財報顯示,2022年第四季度,英特爾營收達140億美元,同比下降32%,按非美國通用會計準則下(Non-GAAP)計算同比下降28%,創下2016年以來的最低季度營收;淨利潤由盈轉虧,虧損達7億美元,同比下降114%,Non-GAAP下淨利潤同比下降92%;每股收益同比下降92%至0.10美元;毛利率達43.8%,同比下降12.1個百分點。整體業績均低於市場預期。

2022財年,英特爾收入爲631億美元,比2021年下降20%,Non-GAAP計算同比下降16%;淨利潤80億美元,比上一年下降60%,Non-GAAP下調整淨利潤76億美元,同比下降65%;Non-GAAP下每股收益同比下降65%至1.84美元;毛利率47.3%,同比下降10.8個百分點。

這是英特爾自2001年互聯網泡沫破滅以來出現的最嚴重的年度降幅。

英特爾CEO帕特基辛格(Pat Gelsinger)表示,盡管經濟和市場逆風,第四季度公司在战略轉型方面繼續取得良好進展。到2023年,英特爾將繼續應對短期挑战,同時努力實現其對客戶的長期承諾。

具體分業務看,英特爾業績不佳主要是由於其兩個主要業務收入下降:個人電腦和數據中心。

財報顯示,目前,英特爾收入來源於六個業務部門:客戶端運算事業羣(CCG)、數據中心和人工智能(AI)事業羣 (DCAI)、網絡和邊緣事業羣 (NEX)、加速計算系統和圖形事業羣 (AXG)、晶圓代工服務事業羣 (IFS)、以及旗下自動駕駛方案公司Mobileye。

PC在內的CCG業務方面,2022年四季度,英特爾該支柱業務主營收入(Revenue)爲66億美元,同比下滑36%;營業利潤(Operating Income)7億美元,同比下降82%;2022年全年該業務營收爲317億美元,同比下滑23%。英特爾表示,收入下降主要原因是消費和教育等領域的PC需求疲軟,以及客戶清理庫存等。

DCAI業務方面,當季營收爲43億美元,同比下滑33%;營業利潤爲4億美元,同比下降84%,利潤率下降到9%;2022年全年營收爲192億美元,同比下滑15%。基辛格稱,該業務下滑主因是宏觀經濟下行以及市場競爭壓力。他預計隨着市場需求轉暖、中國經濟復蘇等因素,業務到2023年下半年或將會改善。

網絡與邊緣業務方面,財報顯示,英特爾NEX業務四季度營收爲21億美元,同比下降1%;營業利潤爲5800萬美元,同比下降84%;2022年全年營收爲89億美元,創下歷史新高,同比增長11%,連續第二年實現兩位數的收入增長。英特爾稱,四季度該業務市場需求放緩、收入下滑被IPU產品銷售增長所抵消。

包括GPU在內的AXG業務方面,季度收入基本持平。財報顯示,英特爾AXG業務當季營收同比增1%,至2.47億美元;全年營收爲8.37億美元,同比增長8%。基辛格表示,GPU業務的拆分還在進程中——根據計劃,GPU業務的消費級顯卡部分將並入PC業務,用於算力中心的GPU將會並入數據中心業務。

承擔英特爾轉型重任的晶圓制造IFS業務方面,財報顯示,四季度IFS營收爲3.19億美元,同比增長30%,主因是汽車芯片銷量使訂單爆滿;但營業利潤由正轉負,該季淨虧損達3100萬美元,主因是增加了投資支出;2022年全年,英特爾代工業務營收爲8.95億美元,同比增長14%。

汽車自動駕駛芯片Mobileye業務,四季度營收爲5.65億美元,同比增長59%;2022年全年營收爲19億美元,同比增長35%。Mobileye於去年10月底剛從英特爾拆分上市,截至去年10月1日的季度內,Mobileye淨虧損達4500萬美元。

英特爾表示,2022年,公司宣布多項組織變革以加速其執行和創新,使其能夠抓住市場需求增長,包括重組英特爾的業務部門,以抓住這一增長機會,並提供更高的透明度、重點和問責制。

值得注意的是,英特爾還宣布從2023年1月开始,將部分生產設備的折舊年限從5年提高至8年,預計這一變動將在2023年使英特爾總折舊費用將減少約42億美元,其中毛利增加約26億美元,研發費用減少4億美元以及2023年期末存貨價值減少12億美元。稍早前,公布業績的IBM、微軟、亞馬遜也宣布了類似的會計調整。

“考慮到宏觀經濟逆風,我們預計2023年一季度客戶將會加快去庫存的步伐,這將衝擊個人電腦、AI及數據中心等業務,” 英特爾CFO David Zinsner在財報會上稱,英特爾計劃2023年推動30億美元的成本削減,到2025年底實現每年減少80億-100億美元成本开支。

英特爾預計,2023年一季度營收爲105億-115億美元,營收下限爲2010年以來的最低水平;每股淨虧損0.15美元;毛利率亦將降低14.1個百分點至39%。這將是自1992年以來最嚴重的降幅。

英特爾確認14代酷睿處理器於今年下半年推出

另外,還梳理了此次圍繞英特爾財報和高管回復投資者的16個關鍵信息,以更好地反映業務和半導體行業情況:

英特爾CEO基辛格稱,短期內由於PC終端廠商去庫存,2022年英特爾的出貨量低於市場需求10%。由於市場需求惡化超預期,他預計2023年PC出貨量可能僅爲2.7億臺。他還表示,長期來看,全球PC每年出貨量將維持在3億臺左右的水平,比疫情前高10%。

基辛格稱,未來將停止對網絡轉換產品线的投資,專注於服務現有客戶和現存產品。事實上,自2021年下半年开始,英特爾陸續關閉了包括傲騰內存業務的多個業務以降低开支。他稱,關停退出七家企業已經爲英特爾削減了超過15億美元支出。

基辛格接受分析師提問時承認,數據中心市場一直在被AMD不斷蠶食,英特爾產品的份額不斷下降。“我們步履蹣跚,失去了市場份額,失去了發展勢頭。我們認爲今年會穩定下來,”基辛格表示。

降本增效方面,基辛格稱,英特爾正在做出艱難的決定,以調整組織規模,並通過合理化產品路线圖和投資進一步加強其業務部門的業務重點。除了萬人裁員之外,英特爾還重新制定了新的OKR,以推動整個組織的問責制和透明度,並重新建立嚴格的設計和產品开發方法。英特爾CFO表示,通過削減开支和顯著的營運資本改善,2022年英特爾直接抵消了130億美元的預期支出。

領導層方面,1月24日,英特爾宣布公司董事長更換爲弗蘭克耶裏(Frank Yeary),而且董事會此前也引入Cadence執行董事長、華登國際創始人兼董事長陳立武,以及貝萊德聯合創始人Barbara Novick等人。基辛格稱這是英特爾在重建領導團隊方面邁出了重要的一步。

2023年1月,英特爾與戴爾科技、谷歌雲、慧與科技、聯想、微軟雲、英偉達等公司在數據中心和 AI 方面(Sapphire Rapids處理器)達成合作,並且英特爾正提高產量以滿足大量積壓的需求。基辛格提到,公司希望在今年中出貨100萬臺處理器。

財報顯示,2022年,英特爾資本支出總額爲248億美元,比上年增長33%。對於一家通常花費數百億美元的公司來說,這是一筆令人瞠目結舌的數字。該支出額佔英特爾2022年總收入的39%,遠高於同行20%左右的資本支出。高管稱原因是此前在擴建工廠方面的成本較高。

David稱,預計2023財年,英特爾的運營支出將低於200億美元,同比下降約10%。盡管2023年收入很低,但英特爾淨資本支出佔比仍將達35%左右。基辛格確認,英特爾不會減少長期战略投資,也不會減少業務需求相關的產業鏈上下遊的能力資本投入。

David提到,推動30億美元的成本削減中,有10億美元爲銷售开支費用,今年將全面往這一目標邁進;而2025年底達到的80億-100億美元中,其中三分之二(約66%)是銷售改進成本,主要是靠英特爾業務部門和工廠之間提高效率,從而有助於提高毛利率。

盡管數據中心和 AI 業務季度收入下降33%,但基辛格透露,DCAI業務中,收購FPGA公司Altera所重組的可編程式解決方案(PSG)業務收入卻在增長,四季度同比增長42%,創下歷史新高;全年收入同比增長29%。這得益於平均售價的提高、外部供應改善和基礎設施領域的實力。進入2023年,PSG仍有大量未完成的積壓訂單。

英特爾稱,將繼續朝着其在四年內實現五個制程節點的目標邁進,並有望在2025年之前重新獲得市場性能領先地位。目前,Intel 7(10nm)現在正在爲客戶端和服務器進行大批量生產;Intel 4已做好制造準備,預計Meteor Lake於2023年下半年量產;Intel 3繼續進步並步入正軌;Intel 20A和Intel 18A方面,英特爾的首批內部測試芯片以及主要潛在代工客戶的芯片已經流片,產品正在制造中。

基辛格稱,英特爾第一款高效核心至強數據中心處理器產品Sierra Forest有望在2024年上市。

基辛格稱,許多雲計算廠商客戶,95%以上的安裝基礎是英特爾提供的。他認爲英特爾可以在產品更新中重建客戶信心。

晶圓代工方面,英特爾四季度與10大代工客戶中的7家進行積極的設計合作,以及43個潛在客戶和生態系統合作夥伴測試芯片。英特爾還增加了一家領先的雲、邊緣和數據中心解決方案提供商作爲Intel 3的客戶——盡管英特爾未透露企業名字,但據媒體報道,英偉達此前表示有興趣讓英特爾代工芯片。基辛格在財報會上稱,包括聯發科等客戶在內,英特爾IFS業務有超過40億美元的終身交易價值(lifetime deal value)。

David透露,截至目前,2023年調整後的自由現金流約爲-40億美元,比去年預估的自由現金流負債有所增加。去年2月,英特爾預測2022財年收入爲760億美元,並將自由現金流調整爲負10億-負20億美元,但由於去年市場環境急轉直下,收入大幅減少,運營支出卻達154億美元,自由現金流無法達到此前預估值,這意味着企業財務彈性較差,需要外部融資。不過David卻仍希望穩定市場,稱公司現金和投資余額超過280億美元,槓杆率適中,資產負債表依然強勁。

盡管業績不佳、預期減弱,但英特爾還宣布以每股0.365美元的季度現金進行派股息。

財報公布之後,市場對於英特爾業績表現表達憂慮:Bernstein伯恩斯坦分析師Stacy Rasgon對英特爾評級下調至低於大市,她稱英特爾的財報是“我們職業生涯中見過的最糟糕的報告”,英特爾財務業績的惡化程度“令人震驚”,並對公司現金狀況表示擔憂,她還認爲投資者至少應該考慮支付英特爾股息的安全性、派息是否合理;瑞士信貸分析師克裏斯卡索則表示,英特爾將需要在2023年下半年實現“V 型復蘇”,以避免繼續燒錢,這反過來可能使公司的股息面臨風險。

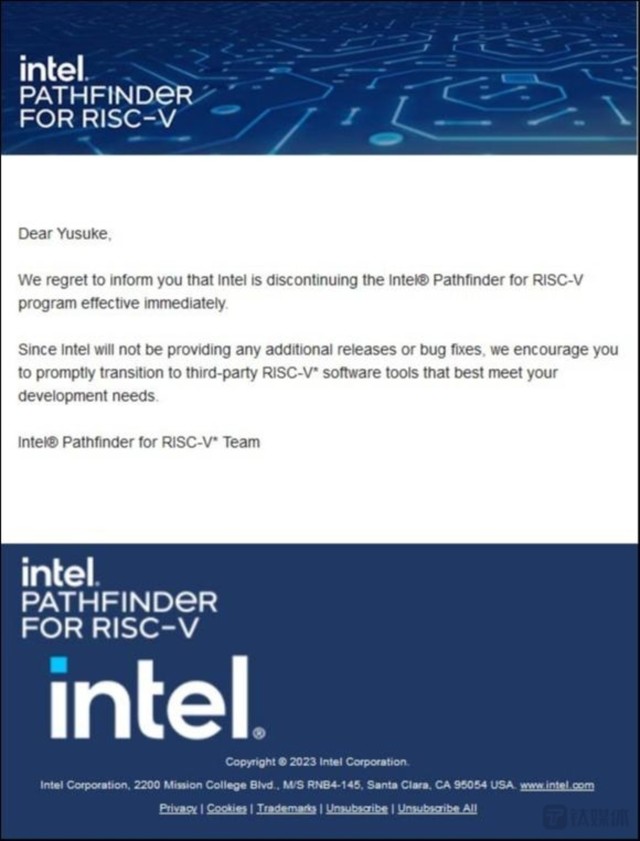

另據Tom's Hardware報道,近期由於縮減开支,英特爾正在退出其備受推崇的RISC-V探路者計劃,但這一消息沒有得到英特爾高管的回應和說明。

一系列利空消息之下,英特爾股價26日盤後、27日盤前連續暴跌10%以上,創2022年7月以來最大跌幅,並引發整個芯片股下跌。

截止美股1月27日收盤,英特爾報收28.16美元/股,下跌6.41%;半導體設備巨頭應用材料股價下跌2.66%、科磊(KLA)下跌6.85%;費城半導體ETF指數(PHLX)則下跌0.72%;但英特爾的競爭對手AMD(NASDAQ:AMD)、英偉達(NASDAQ:NVDA)股價卻在盤中由跌轉漲,收盤時分別上漲0.32%和2.84%。

目前來看,英特爾的低潮期遠未結束。(本文首發,作者|林志佳)

本文作者可以追加內容哦 !