新世界發展上半財年盈利超12億港元,看好內地物業投資業務前景

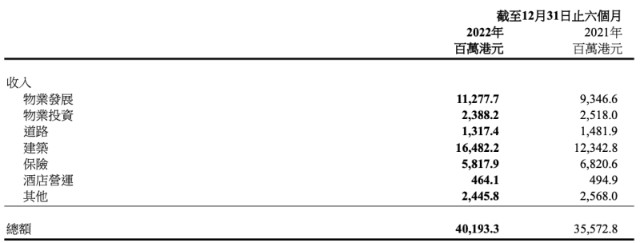

2月23日,新世界發展有限公司發布2022/2023中期(2022年下半年)業績,期內錄得總收入401.93億港元,同比上升13%;毛利同比減少約9%至91.54億港元;歸母淨利12.09億港元,同比下跌15%。

分業務看,物業發展業務貢獻112.78億港元收入,物業投資業務貢獻23.88億港元收入,分別同比增加20.66%、減少5.15%。

報告期內,新世界發展費用管控成效明顯,銷售及推廣費用、百貨營運費用、行政及其他營運費用增幅分別爲2%、-24%、0.16%;財務費用則大幅增加102.9%至25.55億元。

同日,該公司發布截至2022年12月31日止的派息公告,中期股息爲每股0.46港元,較上年同期的每股0.56港元減少約17.86%。

內地开發業務跑贏大市

看好內地物業投資業務前景

新世界發展派息減少,或受香港及內地樓市大環境帶來的銷售走弱影響。

該公司在半年報中表示,受美聯儲及香港加息、內地疫情反復及及宏觀環境影響,兩地樓市成交量下降。

其中,在香港的應佔合同銷售額爲78.7億港元,主要來自出售位於長沙灣永康街商業項目的51%權益,及南商金融創新中心的單位;在香港的物業發展收入爲55.42億港元。

在內地的總銷售額爲人民幣92.4億元,略低於去年同期,相對而言大幅跑贏市場,合同銷售面積約16.9萬平方米,合同銷售均價超5.4萬元/平方米。以長三角地區爲首的東部地區及大灣區爲首的南部地區貢獻最大,超過95%;內地物業發展業務收入則減少33.14%至57.36億港元,大灣區物業發展業務毛利率高達60%。

該公司表示,去年下半年在內地銷售成績理想,完成上半年的目標。

物業投資業務是新世界發展營收的重要部分,由於內地業務受疫情影響,致整體業務營收下降5.15%至23.88億港元。

其中,在港物業投資收入同比增長4%至14.92億元,在充滿挑战的市場環境下相對維持穩定。隨着去年9月香港社交距離措施放寬,該公司在港零售業務組合表現有望繼續轉好。

內地物業投資業務收入則減少12.17%至8.964億元。

不過,新世界中國看好內地物業投資業務前景,“中國內地堅定實施擴大內需战略,全面促進消費,加快消費提質升級,疊加防疫政策全面解封,消費場景逐步放开。”

該公司表示,隨着全國各地的K11項目逐漸落成和开幕,及個別項目的改造升級陸續完成,集團的經常性租金收入將持續提升。同時,K11繼續進軍內地輕資產管理市場,預計2023年底,商業管理輕資產項目將增至10個。

土地儲備方面,截至2022年末,新世界發展在港持有應佔總樓面面積約881萬平方呎土地儲備可作即時發展,其中物業發展總樓面面積約404萬平方呎;農地儲備應佔土地面積爲1639萬平方呎,3—5年內將有300萬平方呎農地轉爲土儲。

在內地持有不包括車庫的土地儲備總樓面面積約525.6萬平方米可作即時發展,其中約290.7萬平方米爲住宅用途,其中65%位於大灣區及長三角。

多次強調財務穩健

沒有配股集資計劃

有分析認爲,新世界發展派息減少與債務走高有關。

據觀點地產網,新世界發展執行副主席及行政總裁鄭志剛回應稱,新世界並非因爲負債水平升高而走到減息這一步,公司財務穩健,現金及銀行存款566.6億港元足夠覆蓋未來一年407.93億港元到期債務。

其還表示,派息水平主要反映經濟大環境和公司盈利狀況,今年中期業績利潤下跌,“正常也會減息的”。

值得注意的是,在半年報中,新世界發展三次強調公司財務穩健,“可預見的將來並沒有供股或配股計劃,亦沒有向股東集資的需要”。

半年報顯示,截至2022年底,新世界發展可動用資金合約920億港元,包括現金及銀行結余約570億港元、可動用的銀行貸款約350億港元。

同期,長期銀行借貸、其他借貸和固定利率債券及應付票據約爲1680.29億港元,短期銀行及其他借貸約爲179.08億港元。其中,2023財政年度到期的貸款再融資已全數處理。

截至報告期末,新世界中國淨負債率爲46.9%,該公司高管透露,“我們的淨負債率已經見頂了,將在2023財年末下降到稍微高於40%,到2024年6月末將進一步下降到40%以下。”

2022年下半年,該公司通過出售非核心資產回籠資金56億港元,進一步聚焦發展核心業務、優化資產組合及回報。

本文作者可以追加內容哦 !