巨虧228億美元卻依然樂觀,巴菲特公布2022年報和致股東信

北京時間2月25日晚,巴菲特麾下的伯克希爾-哈撒韋公司公布了2022年4季度財報、全年年報和致股東信。

去年四季度,伯克希爾淨利潤181.64億美元,同比下降54%,但環比來看,去年二季度虧損437億美元,去年三季度虧損26.88億美元,伯克希爾公司的情況正在好轉。

全年來看,該公司2022年全年營收3020.89億美元,上年爲2760.94億美元;2022年淨虧損228.19億美元,上年淨利潤爲897.95億美元。去年營業利潤爲67.1億美元,同比下降8%。伯克希爾稱,公司一部分損失來自外匯波動,由於國內高通脹造成的美元貶值。

在連續跑輸標普500近十年後,2022全年,伯克希爾的股價連續第二年跑贏標普500指數而且幅度驚人,與2021年相比,去年巴菲特的勝利更輝煌奪目。去年美股遭遇重擊,市場標杆標普500指數慘跌18.1%,而科技股更是慘痛損失三分之一以上,而伯克希爾得益於對石油股等的押注,股價全年上漲4.0%,凸顯了伯克希爾股票的超強韌性和公司財務的穩健。

盡管去年巨虧228億美元,巴菲特對未來幾十年的資本收益非常樂觀,“我們預計在未來的幾十年裏,資本收益也將是有意義的。但是,媒體經常無意識地報道它們的逐季波動,這完全誤導了投資者。”

同時他重申了美國經濟前景的樂觀預期,“我做投資80多年了,超過美國建國史的三分之一了,盡管美國公民喜歡自我批判和懷疑,但我還沒見過誰可以靠做空美國國運來獲得成功。”

與此同時,伯克希爾在去年第四季度回購股票的金額爲28.55億美元,低於上年同期逾60億美元的股票回購總額,但高於第三季度約10億美元的回購總額。2022年全年,伯克希爾回購金額達到了80億美元。

伯克希爾的現金儲備在2022年第四季度增長到1286.51億美元。這一數字高於第三季度的近1090億美元。

少數正確的決策創造巨大收益

相比之前的股東信,今年的要更加簡短,巴菲特討論了一些重點問題。

巴菲特在信中講到,這些年他投資也犯了很多錯誤。一方面他們投資了少數真正具有非凡經濟效益的企業,這些企業想擁有非常好的經濟特徵,還有一大羣是邊緣企業。在這個過程中,他投資的一些企業已經消亡,他們的產品不被公衆所需要。這說明資本主義有兩面性:這個體系創造了越來越多的輸家,同時提供了大量改進的商品和服務。熊彼特將這種現象稱爲 “創造性破壞”(creativedestruction),優勝劣汰是市場發展的自然規律。

巴菲特說,在對伯克希爾58年的管理中,我的大多數資本配置決策並不比一般好,在某些情況下,我的錯誤決策也會因巨大的運氣而得以挽救。總共大約有十幾個真正好的決策就創造了伯克希爾的奇跡,大約每五年一個。

接着,巴菲特在信中舉了兩個成功的投資案例:可口可樂和美國運通(American Express)。

在1994年8月,歷時7年之久,伯克希爾买入了4億股可口可樂,成本價是13億美元,這筆投資在當時非常龐大。1994年,伯克希爾從可口可樂公司獲得的現金分紅是7500萬美元,到2022年,分紅增至7.04億美元。

“我和查理唯一要做的就是被要求兌現可口可樂的季度股息支票。我們認爲這些支票都極有可能持續增長。”

美國運通的情況大致相同。伯克希爾對美國運通的收購完成於1995年,巧合的是,同樣耗資13億美元。從中獲得的年度股息投資從4100萬美元增長到3.02億美元。這些股息似乎也很有可能增加。

這些股息收益雖然令人滿意,但遠談不上驚人。但他們在股價上帶來了豐厚的收益。截至去年底時,伯克希爾對可口可樂的投資估值爲250億美元,美國運通則錄得220億美元。這兩家公司目前各佔伯克希爾淨資產的5%左右價值。

這給投資者的教訓是:隨着花朵的盛开,雜草會逐漸枯萎。隨着時間的推移,往往只有少數幾個贏家能創造奇跡。所以,重要的是早點开始投資並且長壽。

2022年過得不錯

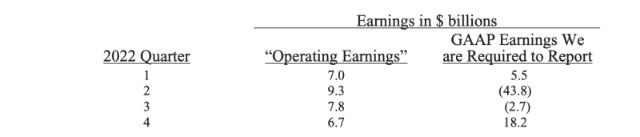

巴菲特說“伯克希爾在2022年過得不錯”( Berkshire had a good year in2022)。根據美國通用會計準則(GAAP),2022年公司的營業利潤爲308億美元的,這個數字不包括持有股權的資本損益。巴菲特提醒投資者,這個數據是每個報告日都是劇烈波動的。

從季度甚至年度來看,這個數據100%具有誤導性的。在過去的幾十年裏,資本利得對伯克希爾來說非常重要,未來幾十年,我們同樣對資本市場保持積極態度。但它們每季度都在周期性地波動,媒體無腦地大肆報道,完全誤導投資者。

2022年,伯克希爾完成了對保險公司Alleghany的收購。巴菲特也對此進行了回應。巴菲特認爲,Allegany爲公司帶來了獨特的價值,因爲伯克希爾雄厚的財力能讓保險子公司追求持久且有價值的投資战略,這是幾乎所有競爭對手都無法企及的。

在Alleghany的幫助下,伯克希爾的保險浮存金在2022年從1470億美元增加到1640億美元。借助嚴格的核保,這些資金有很大機會隨着時間的推移變成無成本資金。自1967年收購首家財產-意外保險公司以來,伯克希爾已經通過收購、運營和創新將浮存金增加了8000倍。盡管沒有在財報中確認,但這些浮存金對伯克希爾來說已經成爲一筆非同尋常的資產。

在回購方面,2022年通過伯克希爾股票的回購以及蘋果和美國運通等重倉股本身的回購提高了每股內在價值,雖然比例不是很大。如果是股價下跌的時候,股票回購對於股東是有利的,但是如果回購價格過高,對股東來說則是不利的。

巴菲特強調,如果回購價格低於公司內在價值,那么公司所有股東將全方面受益。當有人說所有的回購行爲都對股東或國家有害,或者對CEO特別有利時,那么他一定是經濟文盲或一個煽動者(或者兩者皆是)。

伯克希爾沒有終點线

在信中巴菲特再次回顧了過去58年伯克希爾的成長歷程。1965年伯克希爾還是一匹只會一招的小馬,擁有一輛歷史悠久但注定要失敗的新英格蘭紡織公司。到1967年,开始將公司的資源轉向保險和其他非紡織業務,一直到今天,在價值投資的理念之下,伯克希爾實現了近3.8萬倍的增長,創造了投資神話,巴菲特本人也一度成爲世界首富。

伯克希爾本質上是一個無與倫比的大型多元化企業所有權的集合體。伯克希爾是八家美國巨頭企業的最大所有者,包括美國運通、美國銀行、雪佛龍、可口可樂、惠普、穆迪、西方石油和派拉蒙全球等。除了這8家被投資公司外,伯克希爾還擁有BNSF 100%的股份和 BH Energy 92%的股份,每家公司的盈利都超過了上述 30 億美元。

關於未來,巴菲特講到,除了股票之外,伯克希爾將永遠持有大量現金和美國國債,以及各種各樣的業務,繼續爲股東創造價值。這封信用一句簡短但令人印象深刻的話作爲結尾:伯克希爾沒有終點线。

巴菲特將芒格稱爲“最好的搭檔”,並稱贊芒格邏輯清晰,說話直抒胸臆。巴菲特說,“找一個非常聰明的高級合作夥伴——最好比你年長一點,並認真地聽取他的意見。”

在信中的結束部分,巴菲特還總結了搭檔芒格的關於人生和投資的思考:

1、世界上到處都是愚蠢的賭徒,他們不會做得像耐心的投資者那樣好。

2、如果你看世界的方式不是真實的,那就像是通過扭曲的鏡頭來判斷事物。

3、我只想知道我將死在哪裏,這樣我就永遠不會去那裏。

4、盡早寫下你想要的訃告——然後相應地採取行動。

5、如果你不在乎自己是否理性,你就不會努力。然後你就會變得不理智,變得一團糟。

6、耐心是可以學會的。注意力持續時間長,能夠長時間專注於一件事是一個巨大的優勢。

7、你可以從死人身上學到很多東西。讀那些你既欽佩又厭惡的死者。

8、如果你能遊到適合航海的船上,就不要乘坐正在下沉的船逃跑。

9、一家偉大的公司會在你離开後繼續運作,一個平庸的公司不會這樣。

10、沃倫和我不關注市場的泡沫。我們尋找好的長期投資,並頑固地長期持有。

11、本格雷厄姆說過:“短期看,股市是一臺投票機;從長遠來看,它就是一臺稱重機。”如果你不斷創造更有價值的東西,那么一些明智的人就會注意到它,並开始購买。

12、投資沒有百分之百的把握。因此,使用槓杆是危險的。

13、一串奇妙的數字乘以0總是等於0。不要指望能富兩次。然而,你不需要爲了變得富有而擁有很多東西。

14、如果你想成爲一個偉大的投資者,你必須不斷學習。世界變了,你也要變。

15、沃倫和我討厭鐵路股有幾十年了,但世界變了,最終美國有了四條對美國經濟至關重要的大型鐵路。我們遲遲沒有意識到這種變化,但遲到總比不到好。

最後,巴菲特表示,今年的伯克希爾股東大會將於5月5-6日在奧馬哈舉行。

本文作者可以追加內容哦 !