易點雲三度遞表,上市之路充滿未知

文/曹雙濤

編輯/楊博丞

繼2022年2月28日、9月9日兩次向港交所主板提交上市申請的易點雲,日前第三次向港交所遞交上市申請。

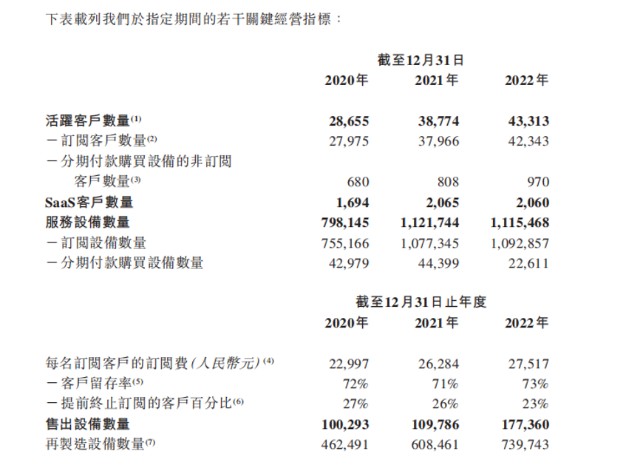

從易點雲最新披露的招股書來看,可謂說是喜憂參半。一方面,借助公司較高的客戶留存率和單個客戶付費金額的提高,易點雲在2020年-2022年,營收分別爲8.13億元、11.84億元、13.72億元。

圖源:易點雲招股書

但另一方面,目前易點雲依然深陷“增收不增利”的發展怪圈中。其在2020年-2022年的虧損及全面开支總額分別爲8844.4萬元、3.48億元、6.12億元。換句話說,易點雲在過去的三年時間裏虧損已高達10億元。

事實上,易點雲之所以長期虧損,本質上還是由於自身的商業模型所決定的。它的商業模型爲:從上遊供應商手中收購大量的二手電腦,之後易點雲再對這些二手電腦進行翻新,翻新後的電腦或以拍賣或以分期租賃或以直接买斷等方式給到下遊客戶。

爲延長客戶的生命周期,易點雲對於分期租賃客戶也提供TI服務和SasS服務。但需要說明的是,給客戶提供租賃服務依然是易點雲的主要營收來源。以2022年爲例,這一比例佔到公司總營收比重的84.9%。

圖源:易點雲招股書

但長期的虧損只是易點雲商業模型暴雷問題的冰山一角,隱藏在冰山下的問題遠不止此。本文結合的易點雲的招股書試圖回答幾個重要問題,爲何易點雲多次謀求上市?公司的重資產模式從何而來?這種重資產模型未來是否具備成長性?

1、深受外界詬病的重資產模式

長期以來,不管是小熊U租還是易點雲,讓外界詬病最多就是這兩家公司均爲典型的重資產模式。二手電腦租賃之所以會如此之重,實則是由多方因素所決定的。

首先,二手電腦租賃在下遊客戶租賃期間,實則是另一種形式的“买斷”服務。爲滿足下遊不斷增長的客戶需求,易點雲只能繼續投入費用向上遊供應商購买大量的二手電腦。

但需要指出的是,由於二手電腦本身具有壽命周期短、又疊加當下電腦系統更新速度過快,這就決定了易點雲購买二手電腦頻率必須要快,並且要投入大量的運維人員來負責處理下遊客戶所產生的問題。

圖源:易點雲招股書

同時,由於國內的租賃市場並不像國外那么成熟,而易點雲本身的客戶又以中小客戶爲主。這帶來另一個問題就是:下遊客戶難以控制,甚至採取不正當方式將易點雲的二手電腦佔爲己有。

據易點雲的招股書顯示,公司在2020年-2022年錄得撇銷租賃計算機設備虧損分別爲1260萬元、680萬元、2280萬元。大量電腦的丟失,又讓易點雲不得不繼續找上遊供應商持續採購二手電腦。

其次,由於當前國內二手電腦租賃市場並不成熟,相關企業偏向於直接买斷服務。據弗若斯特沙利文調研數據來看,中國IT辦公租賃滲透率僅從2016年的1.3%增長至2020年的2.9%,四年間增速緩慢。

來自北京的林華(化名)是國內某公司老板,他告訴DoNews,當下很多企業之所以不敢租賃二手電腦,最大的顧慮還是網絡安全問題。因爲從市面上租賃的二手電腦不知道是否會安裝第三方插件以及其他病毒,若存在這些的話,極有可能會導致公司的數據泄露。但不管是類似於對外給到客戶的報價,對內員工的工資等數據,本身就是及其機密的。一旦產生泄露,這對一家企業所帶來的負面影響是巨大的。

下遊需求疲軟之下,易點雲爲擴大營收只能招聘更多的銷售通過线下拜訪、线上渠道引流等多種方式來增加客戶數量。但如此一來,也拉高了公司在人員和渠道投入上的成本。不僅僅如此,爲保證現有客戶不出現流失,易點雲對現有客戶也缺乏議價權。

綜合以上兩方因素來看,就不能解釋爲何易點雲的銷售成本過高以及毛利率相對穩定的原因。

圖源:易點雲招股書

同時爲提高客戶留存率,易點雲自然也會通過其他不正當方式來延長客戶租賃周期。此前在黑貓投訴平臺上,就曾有消費者投訴稱,自己是在去年10月31號聯系易點雲銷售人員租賃兩臺電腦,在一個月後準備將這兩臺電腦退回,但卻被易點雲銷售人員告知電腦必須要強制租賃兩年。

但問題是,在此前和銷售人員的溝通過程中以及相關合同條款中均未注明此項。顯然,這和易點雲對外宣傳的“隨借隨還”並不相符。長期以來下去,必然會對公司品牌形象構成負面影響,增加銷售難度。

圖源:黑貓投訴

最後,由於易點雲需要源源不斷的購入新的二手電腦,投入大量人員對二手電腦進行改裝,並提供相關服務。但這些資金從何而來呢?據天眼查顯示,易點雲最後一筆E輪融資停留在2021年1月,此後再無新的投資機構進入。也就是說,長期虧損的易點雲只能靠從銀行貸款來維持業務運轉。

圖源:天眼查

據易點雲招股書顯示,公司2020年-2022年的流動及非流動借款分別爲12億元、16億元、14億元。對應的借款以及應付利息成本分別爲8700萬元、1.243億元、1.324億元。顯然,不斷上漲的借款和利息成本又再次拉高了公司的運營成本。

3、易點雲爲何要急於上市?

事實上,當下易點雲之所以多次遞表,謀求上市,本質上還是由於多方共同擠兌之下,企業必須要借助上市募集更多的資金,才能化解當下的現金流風險。

從上遊來看,易點雲存在着供應商過渡集中的問題。據易點雲招股書顯示,2020年-2022年公司前五大供應商佔公司採購量比例分別爲58.6%、78.5%及72.9%。其中,最大的供應商佔採購量的比例分別爲32.4%、32.9%及28.2%。換句話說,支撐目前易點雲的對下遊客戶的服務主要依賴於這幾大供應商。

但這種供應商過渡集中帶來的問題有很多。比如說,增加易點雲的採購成本,並有可能會讓公司產生對下遊失約的風險。據Canalys數據顯示,2022年中國大陸個人電腦(臺式機、筆記本電腦和工作站)整體出貨量達到4850萬臺,相比2021年下滑15%。

但若是考慮到當前消費市場、各地的經濟和商業活動復蘇均低於市場預期,以及疫情三年將消費者需求提前透支,今年國內個人電腦出貨量仍將趨於平穩。這就意味着目前向市面上流入的二手電腦有限,而且在深挖下去,部分二手電腦因年限過大,消費者使用不當導致電腦燒毀嚴重等因素,估計流入到市面上的二手電腦更少。

供需不平衡之下,易點雲的供應商向易點雲所交付的二手電腦數量有限,並且供應也必須要花費更多的成本才能收購更多的二手電腦。但顯然,易點雲的供應商必然會將上漲的成本轉嫁給易點雲。因爲對於易點雲的供應商而言,他們本身也能夠通過對二手電腦翻新,並且借助自有渠道或二手平臺銷售這些二手電腦。

但更大的問題來自於供應商的账期風險。若是易點雲的這五大供應商聯合起來,要求易點雲採取現款現貨,否則他們就停止對易點雲供應二手電腦。而此時易點雲爲滿足下遊客戶需求,也只能被動接受供應商的條件。但當供應商將大量的現金流付給上遊供應商後,這必然會讓易點雲面臨着現金流短缺的問題。

圖源:易點雲招股書

而從下遊來看,由於易點雲的客戶以中小企業爲主。考慮到疫情三年對於中小企業的重創,以及當下國內經濟復蘇進程緩慢,國內中小企業持續承壓。這一問題傳遞給易點雲身上就是,下遊客戶存在账期違約風險。

其中,易點雲在2020年-2022年的應收账款總額分別爲2.24億元、2.9億元及3.22億元,而平均應收账款周轉天數分別爲57天、49天及45天。

需要說明的是,若是後續中小企業經營情況持續惡化,這必然會讓易點雲高達幾億的應收账款變成壞账。即使易點雲通過法律途徑來進行追回,但估計情況也不樂觀。

對於易點雲而言,後續其或逐漸進入到發展的死循環。減少營收账款,需要企業調整客戶账期模式,但這必然會讓大量客戶提前解約。客戶數量的減少,企業營收自然會出現暴跌。繼續維持現有模式,大量營收账款可能變成壞账的存在,也在蠶食着公司利潤。

從相關機構數據來看,易點雲同時面臨着來自於銀行和投資機構的共同擠兌。一方面,易點雲招股書顯示,截至2022年12月31日,公司在一年內、一年以上但不超過兩年、兩年以上需償還銀行的欠款分別爲1072.7百萬元、265.1百萬元、55.5百萬元。但若是考慮到後續銀行若是上調利率,或停止對易點雲的貸款,易點雲的槓杆也會失去平衡。

另一方面,易點雲雖在資本的扶持下迅速發展,但這給公司帶來的問題就是,易點雲必須要盡快完成上市,才能可能對資本方有所交代。否則,若是資本大量減持的話,這必然會讓易點雲的現金流徹底告急。

整體來看,易點雲公司的資金池一方面是上遊供應商、銀行、金融機構在不斷“抽水”,而易點雲的下遊客戶不但無法及時爲易點雲“蓄水”,反而不斷增加的營收账款也在繼續“抽水”。因此,易點雲當下除了加速上市的進度,爲資金池中注入更多的“水”外,並沒有太好的解決方式。

3、易點雲成長性幾何?

坦白來說,從當下和未來同時來看,易點雲後續的成長性成謎。

一方面,國內中小數量得以擴張的基礎本身就需要國內宏觀經濟處在上行周期,投資者對未來企業發展前景看好之時,但由於當下出口業不順、多個行業的復蘇並未達到市場預期,這就導致目前投資者仍然是以觀望態度爲主,並不敢輕易創業。

並且今年以來,許多中小企業爲生存下去,仍然在持續裁員。這就意味着易點雲後續的客戶數量增長有限,甚至現有的客戶還會出現流失,企業的銷售成本仍會繼續增長。

另一方面,按照易點雲的招股書顯示,目前公司所持有的二手電腦數量爲110萬臺,並且考慮到後續業務量的擴產,這一數字仍將擴大。但隨着後續這些電腦使用壽命達到年限,易點雲對這些二手電腦需要如何處理呢?

從事多年電腦維修的張雲(化名)告訴我們,目前業內對於無法使用的二手電腦通用做法是當廢品處理。但由於二手電腦中的電池含有鎳、鋰、鎘等。這些毒性很強的化學物質不容易分解,如果對這些材料像處理一般垃圾一樣進行填埋、焚燒將引起嚴重的環境污染。

如張雲所言,隨着當下ESG(環境、社會和公司治理)已經成爲考核一家上市公司非財務數據的重要指標。甚至對於一些非制造業的上市公司,由於其對環境破壞情況更爲頻繁。

無論是前些年的土地污染物排放超標,亦或是由於操作失誤引發的企業內部大事故,都會成爲黑天鵝事件對股價造成負面影響,而許多制造業企業所隱瞞的環境問題,一旦相關信息披露或被投資者發現,將會導致股價的較大的波動,進而增加股價崩盤風險。

當這一問題傳遞給易點雲後就是,公司必須要將手中的大量二手電腦在不傷害環境的情況下妥善處理。若在ESG上的表現欠佳,即使易點雲成功上市,很有可能會到公司股價構成不利影響。

結語:

幫助中小企業減輕IT成本,這是此前易點雲一直能夠吸引市場關注的原因。但對於當下的易點雲而言,需要思考的卻是如何減輕自身的成本壓力,真正樹立投資人的信心。從重資產模式到輕資產模式逐漸轉變,易點雲仍有很長的路要走。

本文作者可以追加內容哦 !