蔚小理過“緊日子” | 鈦媒體焦點

3 月 17 日,隨着小鵬汽車發布財報,蔚小理三家新勢力車企都已經公布了 2022 年財報。

從數據基本面來看,蔚小理都處在不同程度的虧損狀態,依然難以從增收不增利的困境中脫離。銷量方面,三家車企都未達到年銷量目標,並且都曾在不同時期出現產能交付問題。

過去一年,對蔚小理來說是檢驗其可持續發展能力的關鍵一年,三家車企都處於產品更新換代階段,有的已經交出不錯的答卷,有的卻在新產品上栽了跟頭。

作爲造車新勢力的代表性車企,面對傳統車企的迅猛發力,疊加特斯拉“價格屠夫式”的夾擊,蔚小理开始面臨更大的發展壓力。

別急着唱衰小鵬汽車

自去年三季度 G9 發布失利,小鵬汽車內部組織架構、銷售渠道、管理等問題一一暴露在公衆視野,由此陷入了輿論漩渦之中,唱衰聲音時有出現。

從小鵬汽車的財報數據來看,其的確沒有交出一份亮眼的成績單,但如果就此對小鵬汽車的命運下判斷,可能也爲時過早。

先看小鵬的財務基本面。

2022 年第四季度,小鵬汽車營收爲 51.4 億元,總交付量爲 22204 輛;其中,10 月和 11 月均未交付過萬,分別只交付了 5101 輛、5811 輛。

由於小鵬旗艦 SUV G9 發布失利,2022 年僅交付了 6189 輛,這也導致小鵬第四季度毛利率僅有 8.7%,汽車毛利率更是低至 5.7%。

縱觀 2022 年全年,小鵬總收入爲 268.6 億元,同比增長 28.0%;其中汽車銷售收入爲 248.4億元,增長 23.9%。

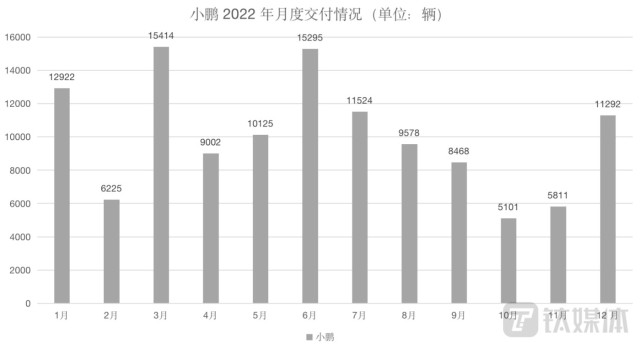

小鵬汽車 2022 年交付情況

車輛交付方面,小鵬 2022 年共交付了 120757 輛。從月度交付情況不難看出,小鵬去年上半年還處在穩步交付的狀態,累計交付量突破了20萬輛,一度領跑一衆新勢力車企。

交付問題主要出在下半年。可以看到,在去年 8-11 月間,小鵬的交付量始終未能過萬,甚至一度低至 5101 輛。

究其原因,G9 銷量慘淡是一方面,另一方面小鵬主力車型 P7 在下半年的銷量優勢減退,銷量從 3 月份的 9000 輛直线下滑至 2000 輛不到,可見產品淘汰之快和市場競爭之激烈。

不給力的交付表現直接影響了小鵬的財務狀況。2022 年,小鵬的淨虧損達 91.4 元。

另外,由於被小鵬寄予厚望衝擊中高端市場的小鵬 G9 並未帶來可觀的銷量表現,小鵬的汽車毛利潤率也並未得到改善,僅爲 9.4%;甚至低於 2021 年 11.5% 的汽車利潤率。

業績不佳已成爲事實,小鵬方面也並未回避正在面臨的一系列難題。

在財報電話會上,小鵬汽車董事長何小鵬直言“業績承受了壓力”,同時表示正是這些壓力促使小鵬汽車看到公司內部存在的問題,由此开啓了战略復盤和調整,以及大刀闊斧地推進了組織架構優化。

自去年 10 月以來,小鵬开始推進內部變革,建立了產品、战略、技術、銷售、OTA 五大委員會,以及 E、F、H 三個平臺產品矩陣,從市場、客服、傳播、銷售 、培訓、銷售管理等各個職能進行協同。

爲了管理結構更趨向扁平和聚攏,何小鵬透露,今年 2 月份开始,小鵬所有的設計團隊、研發團隊、生產團隊、供應鏈團隊和組織管理團隊、流程制度團隊都直接向其匯報。

伴隨着組織調整,小鵬汽車接連發生了多次重大人事變動,其中最爲重磅的當屬引進了長城汽車原總經理王鳳英出任小鵬汽車總裁,全面負責小鵬的產品規劃、銷售、品牌市場以及負責整個大產品矩陣體系。

何小鵬透露,王鳳英接管後,指出了小鵬汽車在規劃和營銷上存在的問題,目前正對這兩方面進行調整改革。

今年 3 月,小鵬發布並啓動交付 P7i ,這也是王鳳英加入小鵬後上市的首款車型。從小鵬 P7i 精簡的 SKU,以及上市即進店的交付節奏來看,小鵬的確在着力整改已有的問題。

另外,在渠道經營上,王鳳英與何小鵬也達成了战略一致性,具體包括:第一,繼續把直營和授權堅定向前推進,隨着時間推移,授權比例會相對提高;第二,將渠道管理扁平化,提高整體渠道的盈利和經營效率;第三,將純粹主要僅面向銷售的渠道轉變成擁有 4S 功能的渠道。

不難看出,去年栽了跟頭跌入谷底的小鵬正從組織、產規、營銷和成本等多方位發力進行“自救”,盡管目前還未能看到成效,但從市場反應來看,小鵬的改革已經收獲了部分投資者的肯定——財報發布次日,小鵬美股漲了 5.35%。

蔚小理過“緊日子”

伴隨着小鵬汽車財報公开,蔚小理三家新勢力車企都已經公布了 2022 年財報。

數據來源:蔚小理財報

先看營收層面,蔚小理三家在營收上實現了不同程度的增長,其中蔚來營收規模最大,達 492.7 億元,理想和小鵬分別爲 452.9 億元、268 億元。需要指出的是,作爲三家中定位高端的車企,蔚來的車輛售價也相對偏高,也就不難理解其營收規模高於另外兩家車企。

結合營收同比增長情況以及車輛交付數量來看,理想可以說是三家車企中表現較爲突出的一家,營收同比漲幅達 67.7%,高於蔚來和理想的 36.3% 和 28.0%。

對應到車輛交付數,蔚小理 2022 年分別交付了 122486輛、120757輛、133246輛。具體到月度交付表現不難看出,理想在產品交付上相對穩健,盡管在 L9 發布初期宣布停產理想 ONE 帶來了短期輿論危機,好在後續通過集中交付的爆款效應衝淡了這一停產風波。

蔚小理 2022 年交付情況

事實上,蔚小理2022 年都處在產品更新和平臺迭代的交棒關鍵期——蔚來進入 NT2.0 時代,开始用 775 全面替代 866;小鵬則是在向上發力,推出小鵬 G9;理想則是接連推出理想 L9、理想 L8 以接棒理想 ONE。

從綜合結果來看,理想的過渡相對平穩,蔚來二代產品還尚未完全實現交付,小鵬則是在 G9 上栽了跟頭。

雖然營收都迎來增長,但蔚小理在“賺錢”這件事上均未上岸,依然處在虧損狀態。數據顯示,蔚小理 2022 年淨虧損分別達到 144.37 億元、91.4 億元、20.32 億元。

結合毛利率來看,蔚小理年毛利率分別 10.4%、11.5%、19.4%。由此不難看出,理想應該是三者中最接近賺錢的車企。

值得注意的是,蔚小理的車輛毛利率均出現了不同幅度下降——蔚來從 2021 年的 20.1% 下降到的 13.7%;小鵬從 11.5% 降到 9.4%,理想從 20.6% 降到 19.1%。這對蔚小理而言並不是樂觀的信號,某種程度上反映了其在成本控制和車輛盈利能力的不足。

從支出項目來看,一向嚴控成本支出的理想去年在研發投入上並未吝嗇,研發开支達 67.8 億元,直接在 2021 年(研發支出爲 32.9 億元)的基礎上翻了一倍。

蔚來在研發投入上同樣不遺余力,同比增長了 136.0% 至 108.4 億元。曾在分析蔚來財報數據時指出,盡管蔚來重投研發,但其無論是手機、換電站、還是代號爲“阿爾卑斯、螢火蟲”兩大品牌的建設,都是長线投資,現實效益低。多項目並行下,蔚來虧損也由此加劇。

相對而言,小鵬 2022 年在研發投入上相對保守,達 52.1 億元,然而在銷售、行政开支方面卻高達 66.9 億元;這其實也就不難理解小鵬去年改革重點之一放在營銷層面。

從 2022 年的財務表現來看,“賺錢”這件事依然是三家車企需要思考的問題。從目前的現金儲備來看,蔚小理分別有 455 億元、584.5 億元、382.5 億元,短期來看現金流沒有大問題。

不過,這並不意味着蔚小理燒錢謀擴張的方法論持續可行。

新能源汽車市場正在加速內卷,層出不窮的產品更新,比亞迪、特斯拉愈發瘋狂的價格下探,蔚小理要謀生存,只得在追求規模化的同時,必須思考省着花錢,過緊日子。

留給蔚小理試錯的機會不多了

“在未來的 5 年甚至 10 年裏面嚴格控制好成本,做到市場上的第一的規模,才有可能真正能夠存活。”何小鵬在財報會議上表示。

關於成本問題,何小鵬表示,小鵬汽車從今年到明年將實現自動駕駛的超 50% 的成本下降,減少不創造客戶價值的研發成本,並在電芯上實現平臺化生產,使整車硬件(含動力系統)實現約 25% 的成本下降。同時,小鵬汽車將從軟硬件整體銷售,轉爲軟硬件分離銷售,讓全自動駕駛成爲標配。

何小鵬直言,“成本降低 25% 不代表小鵬有多厲害,是代表過去小鵬成本控制不夠好”。從小鵬內部變革的動態來看,成本控制同樣是調整的重點。

去年 12 月,有媒體報道指出,小鵬內部新設立財經平臺,意在提升成本費用管控的精細化水平和財務體系的合規能力,同時收回資金的管理權限。

三家之中,蔚來在投入支出上一直處於高位,這其實與蔚來尋求的長线主義息息相關,但謀長遠的前提是先活下去,如何平衡好長线主義與現實效益之間的矛盾,是蔚來亟需面對的問題。

對此,蔚來給出的答案是,今年並非要削減或關停項目,但會重新審視項目的優先級,評估時間的優先級。

和蔚來、小鵬相比,理想向來以嚴苛的成本控制出名,甚至有“摳廠”之稱,目前來看已取得了一定的正面效益。

成本控制僅是一方面,要實現邊際收益最大化,蔚小理需要快速提高銷量,只有實現規模化,才能更有效攤分支出成本,提升收益實現自我造血。

何小鵬在電話會議上表示,其在去年的战略調整中意識到,沒有一個基礎的硬件規模和基礎的軟件規模,根本沒有辦法在中國市場活下去。

市場對新勢力的規模化的門檻設在 20 萬輛,基於這一標準來看,蔚小理去年無一跨過規模化門檻。不僅如此,三家車企在增長速度上同樣“跑輸了市場”,蔚小理 2022 年汽車交付總量分別增長 34%、23%、47.2%,而據乘聯會統計,2022年新能源乘用車國內零售漲幅達 90.0%。

何小鵬去年 7 月曾在採訪中表示,“今天的智能電動汽車 10 萬不是一個基礎門檻,可能這個門檻會到 40 萬左右。”如果以這一標準來看,蔚小理目前的交付狀態更是相差甚遠。

由此,蔚小理接下來的產品布局顯得十分關鍵。蔚來今年上半年會交付 5 款全新的基於第二代技術平臺的產品——其中,二季度將交付 4 款車,7 月交付 1 款;理想今年 2 月推出理想 L7,將於二季度交付,並計劃於今年推出首款純電車型;小鵬在本月剛發布小鵬 P7i,隨後預計推出價格區間爲 20-30 萬的小鵬 G6,以及在下半年繼續推出一款全新的純電七座 MPV。

對於 2023 年,蔚小理也給出了預期目標。

蔚來 2023 年的銷量將翻番,也就是約 24.5 萬輛,平均每個月要超過 2 萬輛;理想則是計劃拿下國內 30-50 萬元價格區間豪華 SUV 市場 20% 的市場份額,即達到 28-30 萬輛的銷量目標,這意味着理想汽車月度交付需超過 2.3 萬輛才能完成這一目標;小鵬在內部信給出的指引是 2023 年交付近 20 萬輛車。

從一季度的表現來看,蔚小理基本都未達到平均月度預期目標。按照預計,理想汽車給出的第一季度車輛交付量指引爲 5.2 萬-5.5 萬輛;蔚來預計一季度交付 3.1 萬-3.3萬輛;小鵬預計今年一季度汽車交付量爲 1.8 萬-1.9 萬輛。

可以看到,蔚小理都把勁留在後頭使,但如果前期與目標拉开差距,後期的承壓將加重,面對日益激烈的市場競爭態勢,且在市場洗牌關鍵期,留給牌桌上的時間已經开始倒數,出牌的機會已越來越少。

“2017 年中國大概有接近 300 家造車新勢力乘用汽車同時在中國銷售。截至今年,可以看到大概有 50 家左右的乘用汽車品牌在中國有銷量,我覺得在 5 年以後可能只有 25 家,在 10 年以後可能只有數家到 10 家之間。”李小鵬說道。

蔚小理是否會成爲 3/25,甚至是 3/10 尚且未知,但可以預見的是,隨着新能源汽車市場迎來激战時刻,留給蔚小理試錯的機會已經不多了。

(本文首發 ,作者 | 肖漫,編輯 | 張敏)

本文作者可以追加內容哦 !