七天連飆超35%?碧桂園服務“多金”又“野心”丨海豚投研

房企紛紛選擇把物業子公司貨幣化,讓有充足現金儲備的碧桂園服務抓住了行業東風。

本文爲海豚投研原創文章,未經授權,不得轉載;

在我們《碧桂園服務:地產涼了?物管還很香》提到碧桂園服務在一衆同行中,屬於典型的 “家裏余糧多” 的物管商,在當下地產行業整合大背景下,有機會低價吸籌一些窮缺錢地產商相關聯的優質物業資產。

而就在我們這篇文章發布不到十天內,碧桂園服務已經連續出手兩起收購:

1、公司宣布將以不超過 100 億元的代價收購富力物業全資附屬公司富良環球,刷新物業並購史上最大的並購金額。

2、宣布公司將以不超過 33 億元的代價向彩生活收購鄰裏樂控股。

收購的背後是提升市佔,對碧桂園服務的價值判斷至關重要,這裏海豚君就順着這兩起收購案,幫助大家理解一下對碧桂園服務的影響,和當前行業格局的影響。

一、收購價格合理,助力商管業態

1)收購富力物業

富力物業曾獲 2021 中國物業服務百強企業第 11 位,具備優秀的物管和商管能力,在一线城市有標杆項目。

根據富力物業財報,2020 年住宅物業收入的 58% 和商業物業收入的 80% 來自於一线及新一线城市,在管面積中商業方面超過 1000 萬平米,這會助力碧桂園服務強化一二线城市以及商管業態的布局,鞏固行業龍頭地位。

從收購金額來看分爲兩個階段,第一階段是 70 億(分三期支付)對於現狀的收購,涵蓋了 0.86 億平米在管面積和 1.27 億平米合約面積,因爲富力物業承諾 2021 年不低於 5 億元利潤,70 億的收購價格對應 PE 14 倍,與藍光嘉寶的收購 PE13 倍相近,估值相對合理。第二階段是 30 億針對未來承諾部分的收購,鎖定了 0.66 億平米在管面積。

收購後對於碧桂園服務整合能力是一大挑战。一方面並購的合約面積未來能否順利轉化成在管面積,還是主要依賴於富力物業原先團隊的運營,碧桂園服務對於這部分的不確定性也有風險把控,就是對於在途面積的收購方式,是交付一部分,再交這一部分的錢。

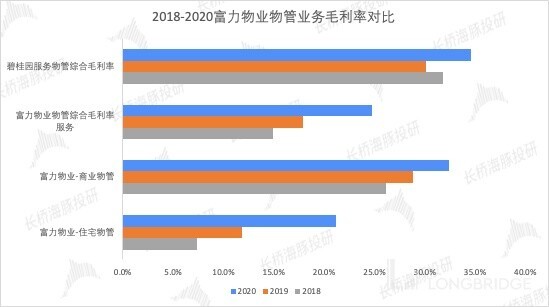

另一方面,富力物業的毛利率偏低,基礎物管毛利率爲 14%,商業物管毛利率爲 32%,而碧桂園服務物管毛利率是行業中領先的,在 2021 年上半年毛利率達到 34%,甚至超過了富力物業商業物管的毛利。

物業費提價難是所有物管公司都面臨的一個問題,如果收購後碧桂園服務能有效賦能,通過品牌溢價、運營能力、管理能力等方式,有希望帶動富力物業項目的毛利率有所提升。

數據來源:公司公告、海豚投研整理

可是並表後,肯定會對碧桂園服務的毛利率有所衝擊,但海豚君認爲影響有限。從歷史數據看,碧桂園服務依托於母公司碧桂園的支持,物管毛利率一直維持在 27% 以上,遠超保利物業、中海物業等央企國企的毛利率,並且未來大力向一二线城市發展,加上拓展利潤率更高的商管業態,下跌空間有限,長期物管毛利率我們認爲在 30% 左右。

數據來源:公司公告、海豚投研整理

2)向彩生活收購鄰裏樂控股

彩生活曾榮獲 2021 中國物業企業 TOP50,就在管面積和合約面積而言,是中國最大規模的物管公司之一。而鄰裏樂控股是彩生活旗下的核心資產,主要包括萬象美和开元國際的優質項目,其中萬象美的項目以商業項目居多,可以進一步強化碧桂園服務商管業態的布局。

從收購金額來看,2020 年彩生活 5.4 億元的利潤中,鄰裏樂利潤爲 3.1 億元,33 億的收購價格對應 11 倍 PE(彩生活上市公司估值 5 倍 PE),估值相對合理。

彩生活的可以說是國內最大規模的物管公司之一,在 2021 年中合約面積爲 5.6 億平米,在管面積爲 3.6 億平米,位列物管行業的第一梯隊,而公司已經保持業績兩年了,和行業內其他上市公司業績的增速相差甚遠,這可能也是碧桂園服務選擇僅收購彩生活核心資產的原因。

對於本次並購,海豚君更看好和碧桂園服務的協同效應,通過社區增值服務,探索社區空間運營,在單位面積上創造更多價值。

(具體關於碧桂園服務社區增值服務的解析,歡迎關注碧桂園服務深度分析的下篇,我們會在國慶節假期結束後發出。)

數據來源:公司公告、海豚投研整理

綜合來看,這兩起收購價格都相對合理,收購 PE 都在 10-15 倍的平均範圍,看似整合難度較大,但因爲業務互補性較強,且碧桂園服務也有了收購大項目藍光嘉寶的經驗,海豚君看好其產生協同效應。

二、房企把物業子公司貨幣化,有錢的碧桂園服務抓住了行業東風

物業公司作爲房企的下遊,未來發展前景確定性高,在二級市場也受到資本的青睞,但富力物業和彩生活選擇在此時變賣物業資產,更多是迫於無奈。

富力物業母公司富力地產在被宣布收購的同一天,發布公告稱,公司董事長和總裁爲富力地產提供約 80 億港元的股東資金,以應付短期內到期的債務,可見公司債務壓力之大。

雖然富力物業於 4 月 26 日已經向港交所主板遞表,但回籠資金的壓力,讓他不得不選擇放棄港股上市,轉而向龍頭企業出售物業公司。三道紅线指標位於 “紅檔”

彩生活母公司花樣年資金流動性惡化,大量債務即將到期兌付。但從 9 月 14 日开始,國際三大評級機構標普、惠譽、穆迪均已下調花樣年的評級,加大了公司在公开市場繼續融資的難度,唯有通過出售優質的物業資產,才能度過難關,目前三道紅线指標位於 “黃檔”。

圖片來源:華泰研究

「三道紅线」不僅影響了房企的格局,還在進一步加速物業行業整合。碧桂園服務今年收購的物業公司,都是受到上遊房企出現流動性問題,迫於資金壓力,選擇出售物業資產回籠資金。

這也導致一些中大型物管公司被搬上了貨架,提振了物管行業的並購市場,要知道 2020 全年物管全行業並購總金額還不到 100 億元。

2021 年全行上半年也就接近 133 億元,碧桂園貢獻 48 億;下半年碧桂園服務這兩起並購合計金額就達到了 133 億元。

一线物管公司和二三线物管公司差距正在加速拉大。從業績層面來看,收入利潤均一线公司增速更快,從收購角度來看,資本更向一线物管公司傾斜,有資金、資源及管理能力優勢的龍頭物管更有望進一步擴張,加速行業集中度。

這對於有充足現金儲備的碧桂園服務來說,是極好的發展機會。借助其他物企母公司出現資金問題,可以用低溢價的價格收購,而且隨着市場可以被收購的、價值超過 10 億元的標的越來越少,留給其他競爭者擴張的機會也在減少。

加上公司通過並購符合自身战略需求的中大型物企,擴大服務區域並豐富商業業態,提升整體競爭優勢,碧桂園服務有望在業內呈現強者恆強的態勢。

三、彈藥充足,可繼續持續並購

截止 2021 年中,碧桂園服務账上有 217 億現金,剔除掉收購富力物業第一階段的 70 億和鄰裏樂的 33 億元後,仍有上百億現金。而且富力物業的 70 億還分三個階段支付,20 億元是宣布並購當天支付,30 億元是股權交付後支付,最後 20 億元辦完商定保障措施手續後支付,所以账上的現金可能還會更充裕一些。

數據來源:公司公告、海豚投研整理

在《碧桂園服務:地產涼了?物管還很香》文章中,我們有提到碧桂園服務左手融資右手收購的資本操作,雖然從 7 月开始物管行業經歷了兩波調整,但碧桂園出手迅猛的收購操作,和總代價爲 6.1 億港元的回購,股價走勢已經开始反彈。

截止 9 月 30 日收盤,碧桂園服務的市盈率(TTM)爲 47 倍,還是遠高於收購 PE 在 10-15 倍的均值,如果未來有合適標的,且需要補充彈藥,公司一定會選擇繼續從二級市場融資,強化行業內的競爭優勢。

來源:海豚投研 本文版權歸原作者/機構所有