嘉盛集團新能源_FOREX嘉盛科技_嘉盛汽車

嘉盛集團據IT桔子數據顯示,截至 2021 年 9 月,中國境內以新能源汽車研發、生產制造爲核心業務的新造車企業合計達到 103 家。從這批造車新勢力的融資趨勢來看,他們仿佛從未曾經歷過寒冬,在資本寒冬、疫情籠罩、經濟下行的 2020 到 2021,新造車勢力的融資能力反而繼續高漲。

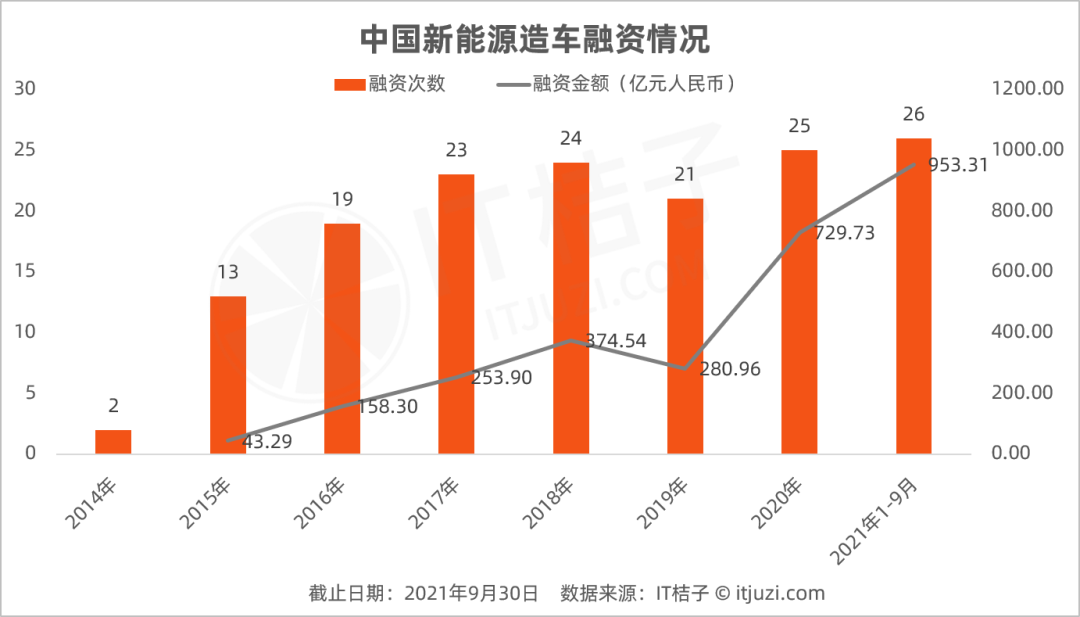

從數據來看,2014 年是中國新能源汽車起始之年,當年包括蔚來汽車、地平线汽車、奇點汽車等企業紛紛成立,1 年之後,小鵬汽車、理想汽車也先後成立。對應當年的投融資情況,2014 年該領域融資事件數僅 2 起,到 2015 年,融資次數已升至 13 起,融資金額爲 43.29 億元人民幣。但這樣的資金對於新能源汽車領域來說,只能說是杯水車薪。在該領域一直有「沒有 100 億不可能造車」的說法。

隨後幾年,新能源造車融資金額一路攀升,到 2018 年金額升至 374.54 億元。這一年也是第一批「新能源造車」企業交付之年,隨着蔚來 ES8、小鵬 P7 的交付,加之在 2019 年,特斯拉同比銷量大漲 50%,賣了 36.75 萬輛……市場似乎看到新能源汽車的更多可能。

2020 年,工信部發布第二版《新能源汽車產業規劃(2021-2035 年)》,規劃提出,2025 年新能源車銷量佔比要達到 25%,按照目前中國乘用車一年的體量來計算,25% 銷量大致是 560 萬輛。在市場和政策的雙重助推下,新能源汽車的時代逐漸到來。2020 年新能源汽車領域融資金額達到近 730 億,今年前 9 個月,總融資金額已突破 950 億。富士康、百度、阿裏巴巴、小米等科技互聯網企業也紛紛湧入造車領域。

據 IT 桔子數據顯示,2020 年至今,中國新成立新能源造車企業有 8 家,而這 8 家企業,大部分都「含着金湯匙出生」。

成立於 2020 年 11 月的智己汽車,由上汽集團、浦東新區、阿裏巴巴集團三方聯合打造,成立之初就帶着阿裏巴巴、張江集團、上汽恆旭的 100 億人民幣;

今年 7 月,吉利汽車推出純電動汽車品牌極氪,除帶着吉利的基因外,還獲得英特爾投資、博裕資本、鴻商集團、嗶哩嗶哩、寧德時代 5 億美元 Pre-A 輪融資;

2021 年 9 月,小米汽車正式完成工商注冊,注資 100 億人民幣……在燒錢的新能源造車領域,傳統車企及科技互聯網企業帶着動輒百億資金的投入接連入局,這一領域也迎來爆發式發展階段。

據 IT 桔子統計,新能源造車領域,已披露資方中,CVC 投資方合計有 27 家,佔比超過 10%。值得注意的是,CVC 投資佔比呈逐年上升的趨勢。2020 年至今,新能源造車領域投資方合計有 96 家,其中 CVC 就達 20 家,佔比超過 20%。在新能源造車公司背後,CVC 投資逐漸成爲趨勢,且互聯網科技企業參與度較高。

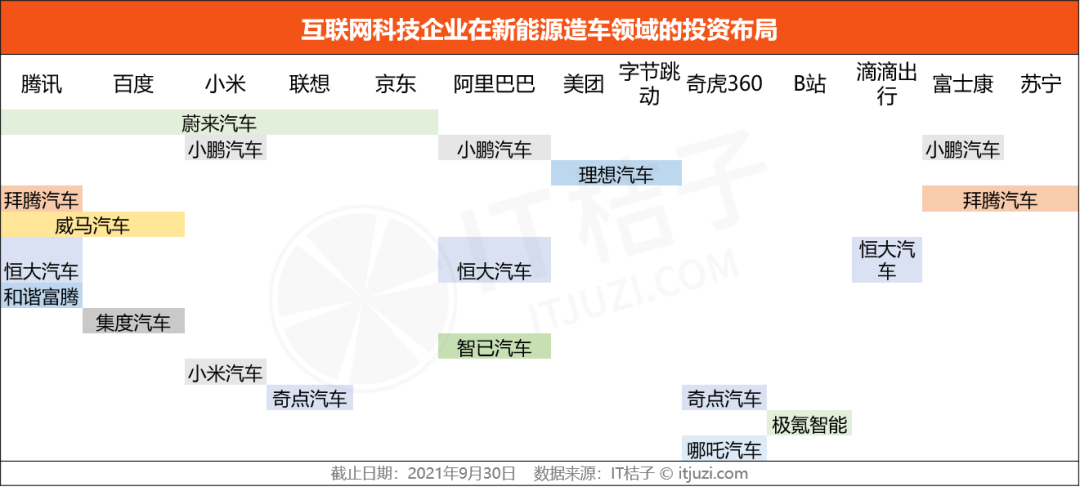

騰訊沒有直接造車計劃,但其通過投資布局了蔚來汽車、拜騰汽車、威馬汽車、恆大汽車、和諧富騰。在蔚來汽車上市前,騰訊投資重度參與過其 A 輪、C 輪、D 輪,其中 C、D 兩輪融資總計在 16 億美元,騰訊均爲領投方(之一)。在蔚來上市後,騰訊再次有過 1000 萬美元增資。

值得一提的是和諧富騰。2015 年 7 月,富士康、騰訊與和諧汽車按照 3∶3∶4 出資,共同注冊成立和諧富騰互聯網加智能電動汽車企業,初始規模人民幣 10 億。這家公定位是想做新能源造車的孵化,在該平臺矩陣中的汽車品牌有綠野汽車、愛馳汽車、香港的 Future Mobility Corporation。有趣的是,拜騰汽車的首輪投資方也是富士康、騰訊和和諧汽車的組合。

此外,騰訊還是恆大汽車、威馬汽車的重要資方之一。

阿裏巴巴、百度、小米都親自下場參與造車了。

早在 2020 年 11 月,上汽集團、浦東新區和阿裏巴巴三方聯合打造智己汽車,以首輪 100 億融資的光環進軍新能源造車領域,而阿裏巴巴同時也是小鵬汽車和恆大汽車的投資方。

而在 2021 年裏,百度宣布聯手吉利汽車成立集度汽車,大舉闖入造車陣營。在此之前,百度也投資過蔚來汽車;小米注資 100 億成立小米汽車,此外小米同時也是蔚來汽車和小鵬汽車的投資方。

在互聯網巨頭的造車方陣中,字節跳動和美團共同站在了理想汽車背後;奇虎 360 投資奇點汽車和哪吒汽車;今年 8 月,B 站投資吉利旗下極氪智能的 5 億美元融資。

除以上一系列組合外,還有長安、華爲、寧德時代擬聯合打造全新高端智能汽車品牌;蘋果擬與韓國現代展开合作,共同研發全新的電動車型。據悉蘋果公司對於該項目的投入資金高達 4 萬億韓元(約合人民幣 231 億元)。由此可見,互聯網科技企業進軍造車領域,並非「空穴來風」,而是「早有打算」。

對於科技互聯網企業而言,早期主要以投資方式在新能源造車領域分一杯羹,但隨着蔚來市值超 600 億美元、小鵬及理想市值也已突破 300 億美元,科技互聯網企業也想在這一領域尋找更多可能。但造車不同於造手機也不同於社交、電商,其屬於高門檻、高科技領域,因此與傳統車企合作是降低成本、少走彎路的途徑。除傳統車企外,新能源動力電池是「新造車勢力」的核心關鍵工程,因此與動力電池合作或投資動力電池企業也成爲不少企業進軍「造車」領域重要一步。如小米除了自己造車和投資造車外,還直接或間接投資 4 家動力電池相關企業,分別爲蜂巢能源、中航鋰電、珠海冠宇以及贛鋒鋰電。

此外,我們發現在新能源造車的投資方中,投資機構的聲量越來越弱,除了極少數頭部有深口袋的基金外,其他機構更難在這個領域分一杯羹。

新能源造車領域,科技企業、傳統車企、動力電池企業等強強聯合逐漸成爲趨勢,這三方集合資金優勢、技術優勢、經驗優勢,來勢洶洶。而在這種趨勢下,對於投資機構而言,當然也想分一杯羹。但一位投資機構人員表示,現在新能源造車領域正值風口,投資機構意愿強烈,但企業方可能更希望吸引企業方投資,以提供战略合作的可能。不過在「造車」領域,資金也是重要的生產力,今年紅杉資本、高瓴投資、真格基金、中信建投、經緯中國等超級頭部機構還在參與到該領域的投資中。

新能源造車周期一般爲 3-4 年,可以預見到 2025 年左右將是新能源汽車進入量產、營銷推廣的的「百團大战」,在這場战役中,今年紛紛入局的科技企業、新興新能源企業以及傳統車企轉型而來的企業將一一亮相,完成交付,把檢驗棒交給用戶。

彼時,小鵬、蔚來、理想會成爲老大哥,小米汽車、集度汽車、智己汽車按預計也會上市,用戶會如何選擇、互聯網巨頭們是否會因爲汽車而達到另一個高點?