體育用品行業之特步國際研究報告:再看特步的增長持續性

(報告出品方/作者:長江證券,於旭輝,馬榕)

1 特步國際:本土領先的多品牌體育用品公司

特步國際成立於 2001 年,是一家國內領先的多品牌體育用品公司,於 2008 年 6 月 3 日在港交所上市。 集團主要從事體育用品(包括鞋履、服裝和配飾) 的設計、 研發、制造、銷售、營銷及品牌管理。公司自創主品牌“特步”, 2019 年,與 Wolverine 成立合資公司以及收購韓國依戀旗下品牌股權,進一步豐富其品牌矩陣,打造了覆蓋大 衆運動“特步”、時尚運動“K-Swiss(蓋世威)和 Palladium(帕拉丁)”以及專業運 動“Saucony(索康尼)和 Merrell(邁樂)”的差異化多品牌矩陣,开啓公司多品牌、國 際化發展之路。

2020 年,公司實現營收和歸母淨利 81.7/5.1 億元,同比-0.1%和-29.5%,疫情下表現出 較強的經營韌性;2021 年,公司預告實現歸母淨利同增不低於 70%(不低於 8.7 億元)。 參考 Euromonitor 數據,2021 年,特步、特步兒童在中國運動鞋服、童裝、童鞋領域的 市佔率分別爲 4.4%/0.4%/0.3%,分別位列行業第 7/17/19 位。

分品牌:核心收入仍由主品牌貢獻,新興品牌逐步發力。2020 年,公司大衆體育、 時尚運動、專業運動領域實現營收分別爲 71、10、0.7 億元,佔比 86.9%、12.2% 和 0.9%,新興品牌低基數背景下快速發力,營收佔比快速提升。

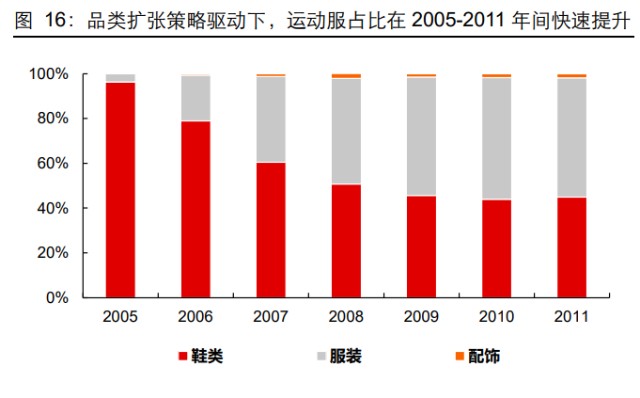

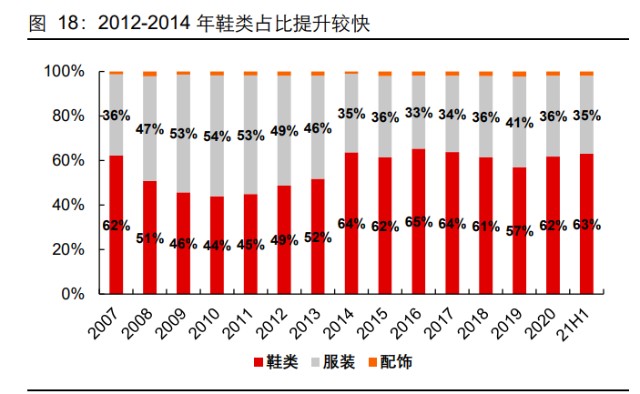

分品類:產品結構以鞋類爲主,服裝及配飾類爲輔。2010-2014 年,伴隨庫存危機 下收縮服裝生產及馬拉松營銷效果釋放,鞋類佔比從 44%提升至 64%,之後穩定 在 60%以上;2021H1 公司鞋類佔比達 63%,服飾及配飾分別佔到 35%、2%。伴 隨着業務規模的快速擴大,公司自產比例逐步下降,2021H1 鞋履和服裝的自產比 例分別爲 27%、12%。

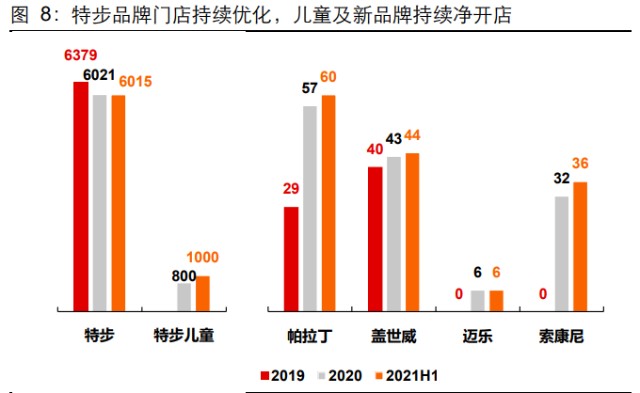

分渠道:线上銷售渠道和线下零售渠道結合。特步零售店保持優化,2020 年疫情 條件下着力於優化零售管理和提升店效,淨關店 358 家後零售店數量爲 6021 家; 新品牌自營店均爲擴張狀態,2020 均實現淨开店。同時,隨着线上消費趨勢的加 強以及疫情催化线上消費習慣的進一步培養,公司產品线上渠道滲透率持續加大。

家族企業色彩明顯,持股結構穩定多年。特步國際股權結構穩定,丁氏家族持股比例達 52.14%,實際控制人爲集團董事局主席兼 CEO 丁水波。丁水波、胞姐丁美清及胞弟丁 明忠通過 UBS 家族信托共同間接持有特步國際 49.83%的股份,創始人丁水波另直接 持有公司約 2.31%的股份,對公司控制力較強且多年如此。

核心管理人員較穩定,高層管理人員行業經驗豐富。執行董事丁水波、丁美清和丁明忠 分別負責集團的整體企業战略、規劃及業務發展,集團的產品設計开發及供應鏈業務, 以及集團的配飾業務。公司還引入曾任職於大成食品(亞洲)有限公司的高級財務經理 ——外部優秀高管楊鷺彬擔任集團首席財務官。公司高管團隊普遍超過 40 歲,學歷較 高且擁有豐富的財務、管理及運動鞋服行業經驗。(報告來源:未來智庫)

2 歷史沿革:改革紅利釋放,涅槃重生在即

1987 年特步創始人丁水波在福建晉江創立福建三興體育用品公司,從 OEM 起家,以外 銷爲主,是特步的前身。伴隨着 2001 年北京申奧成功,中國體育用品市場內需不斷擴 大,2001 年“特步”品牌應勢成立,首創定位“時尚+運動”,首推“體育+娛樂”雙軌制營銷 模式,邀請香港演藝明星謝霆鋒出任品牌形象代言人,用娛樂營銷的方式,在體育用品 公司扎堆請體育明星代言的當時出奇制勝,一炮而紅。經營策略逐漸由外銷爲主向內銷 轉變,开始探索培育自主品牌,向運動時尚品牌方向發力。2008 年 6 月 3 日,特步在 香港上市。

復盤特步品牌後成立二十余年的發展歷程,大致經歷了三個階段。1)2001-2011 年: 享受行業紅利的高速增長階段;2)2012-2017 年:庫存危機後的內部變革階段;3)2018 年至今:改革紅利逐步釋放,多品牌、國際化發展之路新紀元开啓。

2001-2011 年:享受行業紅利的高速增長階段

2001 年北京申奧成功,點燃了大衆體育運動的熱情;同時在外銷市場上,1998 年金融 危機導致海外市場迅速降溫,訂單萎縮,而歐洲市場也掀起了對中國制鞋的反傾銷,出 口環境進一步惡化,這些因素共同帶動了國產運動品牌品牌化發展黃金階段的到來,也 促使特步的經營策略由外銷向內銷轉型。

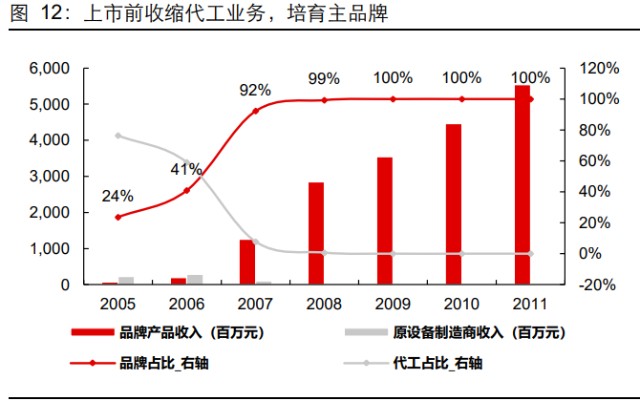

上市前收縮代工業務,業務模式轉型助力毛利率快速擡升。2001 年特步品牌成立,开 始探索培育自主品牌,這一階段特步主品牌銷售佔比較小,仍然以代工業務爲主。隨着 北京奧運會的來臨,2006 年特步开始專注於自主品牌產品銷售,將三興體育原設備制 造業務轉讓給特步(中國),轉讓後特步的代工業務收入佔比從 2005 年底的 76%迅速縮減至 2007 年底的 8%,2009 年公司收入完全由品牌收入貢獻,實現了由代工向自主 品牌的轉型。業務轉型助力公司毛利率從 2005 年的 20.1%大幅提升至 2007 年的 32.5%。

改直銷爲經銷以擴大分銷網絡,零售門店數迅速提升且店均銷售面積同步擴張。2006 年 特步开始致力於發展分銷業務,分銷收入佔比迅速從 2005 年的 33.7%提升至 2007 年 的 93.3%,直銷客戶比例銳減。伴隨奧運會來臨全國零售網絡迅速擴張,尤其是在 2007 年實現了淨新增門店數 2794 家,同時零售門店的店均面積也從 2007 年的 70 平方米快 速上升至 2011 年的 92 平方米。

服裝產品佔比提升,產品主要以量增帶動收入增長。注重發展推廣品牌服裝及配飾,服 裝收入佔比從 2005 年的 3.7%迅速擴張至 2008 年的 47%。產品量價來看,2007 年开 始在着重培育主品牌及全國分銷網絡迅速擴大下,服裝和鞋履銷量均有顯著提升,收入 增長主要由銷售量增帶動。

綜上,內銷市場爆發背景下,特步發展战略由代工向品牌運營轉型,基於直營向加盟轉 型實現門店數量及店鋪面積的快速擴張;同時匹配品類擴張,增加服裝配飾品類等。量 價齊升共同驅動下,2005-2011 年特步收入從 2.97 億元增長至 55.4 億元,CAGR 達 62.8%;歸母淨利潤從 500 萬元增長至 9.7 億元,CAGR 達 121.4%。

2012-2017 年:庫存危機後的內部變革階段

經濟降速、奧運結束後的運動熱潮消散、疊加品牌商前期依賴加盟模式快速擴張導致的 渠道庫存積壓等,運動行業自 2009 年增長降速,2011 年後逐步陷入全行業調整。2012 年公司營收幾乎零增長,2013 年大幅下滑 22%,歸母淨利潤也自 2012 年开始持續下 滑,公司持續關停店鋪,優化經銷商體系以提高獨家分銷商個數,以及控制服裝和飾品 生產以調整分銷網絡,同時保持馬拉松營銷和對全運會等全國性賽事的獨家服裝贊助, 用營銷和推廣持續爲品牌建設蓄力。

2015-2017 年:響應國家體育政策的“3+”战略變革階段。2014 年 10 月中國中央政府 公布目標將在 2025 年前將體育行業打造爲數萬億元產業,特步響應國家號召,於 2015 年提出“3+” 战略(“產品+”、“體育+”、“互聯網+”)以抓緊機遇,從產品、渠道和營 銷多角度進行零售模式的轉型,從過去的渠道爲王轉向以消費者“體驗爲王”需求爲導 向形成閉環升級,打造跑步生態圈;其中最重要的是對零售渠道的改革,至 2017 年底 通過零售渠道扁平化及激勵獨家代理從批發商變爲零售商,特步實現對整個零售渠道的 全面掌控。

產品:體育定位明確,跑步專業性提升

優化貨品結構,加大高附加值運動鞋業務的發展。體育營銷的強化及對跑步/馬拉松的推 廣強化品牌價值,並進一步推動運動鞋業務的快速發展,2013 年公司運動鞋收入佔比 自上市以來首次超過 50%;特步管理層洞見高毛利和高研發門檻的鞋履產品業務可以 爲集團產品組合發展帶來長遠的正面影響,在 2013 年加大對產品研發的投入(研發費 用同比增長 16%);尤其在跑步系列方面,致力探索及开發新材料及新產品。2014 年特 步進一步加大對馬拉松賽事的贊助力度,當年贊助的馬拉松賽事佔國內賽事總數的 1/3, 由此成爲贊助最多中國及香港國際馬拉松賽事的品牌贊助商,疊加跑步代言人加特林於 數項知名國際運動賽事中獲勝,品牌力進一步提升,於 2014 年鞋履產品收入和毛利分 別實現 10%/39%的大幅提升,鞋履產品收入佔比從 52%急劇增長至 64%。

”3+”战略提出後,特步從研發團隊、產品材料以及基礎設施建設上加大研發投入,奠定 產品技術基礎,產品體育屬性得以強化。“3+”战略將品牌由“時尚運動”重新定位爲 “體育時尚”,錨定產品的體育屬性,將其產品分爲功能性體育產品和運動生活產品兩 大類。研發團隊升級:2015 年起聘請全球領先體育用品品牌國際級設計師和研發人員; 產品材料升級:與美國陶氏化學公司、3M 公司、英威達公司及日本東麗株式會社等國 際領先材料开發商合作;基礎設施建設升級: 2016 年在特步運營中心建成了一個佔地 1700 多平米的運動科學實驗室,擁有從前端數據收集,到中端研究分析,再到後端設 計打樣的一整套系統,致力於爲跑者提供更高性能的產品。

渠道:分銷渠道扁平化,精細化管理水平提升

縮減渠道層級,強化零售渠道管控。公司通過自愿延長給予獨家總代理商的應收账款信 貸期,支持分銷商轉型爲零售商,提高其直營門店的數量,助力經銷層級由原本的多達 5 級變爲至多 2 級;與此同時應收账款周轉天數不斷攀升,於 2017 年達到 130 天的頂 峯。公司獨家分銷商自 2016 年开始穩定,對零售渠道的較強管控开始逐步實現。渠道 扁平化下存貨水平逐步得到有效管理,公司 2016 年組建了由 1000 名專業人員組成的 零售網絡管理團隊,直接對渠道提供門店選址及裝修陳列、統一吊牌價、產品訂購指導、 折扣幅度、店員培訓等,使零售端存貨水平大幅降低,2017 年底進行了一次性庫存回 購。

精細化店鋪管理方面,從門店數量、門店形象和分銷資源系統建設全方位加強管理。持 續關閉經營效益及績效不好的店鋪,門店形象平均三年翻新一次,分銷資源系統建設持續加強,覆蓋率從 2010 年的 60%逐步提高至 2017 年底達到對零售商的 100%全覆蓋, 以實現存貨管理、產品結構優化管理、市場反饋以提升產品設計、提升供應鏈效率、提 高響應市場需求的速度等目標。

线上渠道發展從清理存貨到 O2O 模式。其 O2O 模式定義爲與分銷商庫存共享,分銷商 可利用特步在线自營平臺,作爲其所訂購的线下銷售產品的另一零售管道,流水歸經銷 商,特步向其收取一定比例的服務費。特步因此成爲中國首家與夥同獨家分銷商使用 O2O 模式的體育品牌公司。

營銷:多渠道推進“體育”+“娛樂”雙軌營銷,品牌體育屬性增強

重心轉移至體育營銷,着力馬拉松賽事贊助並強化大衆體育服務延展,同時拓展代言人 範圍。自 2007 年首次贊助馬拉松开始,特步馬拉松賽事的贊助投入及數量持續增加, 逐步成爲大中華區贊助馬拉松最多的運動品牌,並於 2016 年正式成爲中國田徑協會中國馬拉松合作夥伴。特步依靠多年的馬拉松贊助強化了其體育屬性,獲得了良好的品牌 建設效果。

大衆體育服務延展充分。特步先後成立“特跑族”、“特步跑步俱樂部”,發起“321 跑步 節”,從裝備、賽事、社交、服務等多個維度構建和完善特步的跑步生態圈;目前,“特 跑族”已已成立 5 個特跑族省級總會,94 個地級市分會,擁有超過 100 萬名會員。

體育代言人多元化。自 2015 年“3+”战略起體育營銷的主體由以往的體育類賽事代言 人增加至體育明星代言人、品牌意見領袖以及特跑族會員三類,從國際舞臺、全國範圍 以及地方層面三個層面帶動,向社會各界推廣特步品牌。

娛樂營銷方面,持續追蹤籤約潮流明星代言人,從贊助娛樂節目、體育屬性節目等多方 面提升品牌力。特步多年持續籤約明星代言人如謝霆鋒、桂綸鎂、林更新、趙麗穎等來 增強其時尚潮流屬性,2019 年籤約林書豪作爲籃球產品系列的明星代言人。贊助節目 方面,特步持續多年贊助《天天向上》,2015 年配合“3+”战略增加了對《極限勇士》、 《男生女生向前衝》等運動類節目的贊助提升其體育屬性。改革導致費用攀升和歸母淨利下滑。爲了服務於專業體育定位的轉變和具體措施,公司 銷售費用率於 2014-2015 和 2017-2018 年提升明顯,包括重新定位的廣告推廣以及增 加籤約跑步相關專業和娛樂運動代言人、跑步活動推廣以及跑步俱樂部建設等相關費用。 公司自 2012 年开始計提應收账款減值撥備,2012-2017 年管理費用持續攀升(公司年 報口徑中管理費用包括回購虧損、股權激勵、研發費用、存貨減值、應收账款撥備等), 其中“3+”战略變革期間,研發費用率持續提升,2016 年兒童業務重組計提 2.2 億應 收账款呆账撥備以及 2017 年一次性回購 1.2 億元 2015 年底前生產的存貨導致管理費 用率迅速上升及淨利潤下降。

2018 年至今:改革紅利漸釋,多品牌之路开啓

三年轉型結束後,2018/2019 年特步營收和歸母淨利潤分別同比+25%/28%和 +61%/11%,零售門店數量也开始實現正增長;2020 年疫情下,營收同比-0.1%,表現 出較強韌性,零售商經營現金流表現良好,集團應收账款周轉天數從 2017 年的 130 天 下降至 2018 年的 105 天。2019 年,特步與 Wolverine 籤訂合資協議,在中國內地、香 港及澳門开展專業運動品牌邁樂、索康尼的开發、營銷及分銷,並全資收購了衣戀集團 旗下的蓋世威和帕拉丁兩個時尚運動品牌,开啓多品牌、國際化發展之路新紀元,同時 特步產品、渠道以及營銷發展均邁上新臺階。

產品端:產品技術持續升級,高端跑鞋產品力釋放

功能性體育產品以消費者需求爲導向而精細化分類,不斷豐富科技種類。跑鞋方面,2017 年,根據不同階段跑者(初級跑者、普通跑者、專業/精英跑者)的需求特步將產品分爲 舒適易跑、動力暢跑和競速快跑三個系列以滿足其不同需求,推出動力巢、減震旋及氣 能環等系列的新一代專業運動產品。跑步服裝方面,整合不同科技,推出酷幹科技、釋 冰科技、熱能科技等核心科技平臺,以應對跑者遇到的不同天氣狀況和運動狀態。此外 還陸續推出應用於多個體育和生活產品類別中的其他主要科技:“柔軟墊”、“透氣網”、 “柔立方”等材料,滿足升級的消費需求。2019 年,特步推出高端跑鞋 160X 系列,在 多場馬拉松賽事中表現優異,產品力逐步釋放。

潮流產品线持續推出聯名,品牌時尚度跟蹤市場熱點。特步主產品休闲及跨界產品是其 主要盈利點,持續通過與知名 IP 聯名強化其潮流屬性,打造符合年輕消費羣體的時尚 產品。公司 2017 年首次與第三方 IP 聯名,推出與變形金剛、Smiley 的聯名產品。2018 年起特步運動生活類產品按風格劃分爲都市、街頭和活力三個系列,迎合更加多元的消 費羣及風格需求。2019 年,特步以“跑出位”系列產品首次亮相倫敦時裝周, 2020 年 在國潮風盛行下,特步與嵩山少林寺以及動畫電影《姜子牙》推出聯名服裝,並推出特 步少林系列快閃店,並在 2021 年 5 月順應國潮崛起趨勢推出全新高端廠牌 XDNA。 同時增加對潮流時尚領域產品的節目贊助,如 2018 年在《中國新說唱》中加入對街頭 系列產品的推廣,契合產品特點以吸引年輕一代。

籃球將作爲新的發力點。2019 年籤約林書豪,推出產品“遊雲 IV”籃球鞋系列,首次 進軍籃球領域;2020 年推出林書豪首款籤名籃球鞋 XTEP JLIN ONE。

多品牌建立,進一步滿足消費者多元化需求。隨着時尚和運動元素受歡迎度增加,多品 牌業務模式提高了其適應不同細分市場的靈活性,尤其是市場較廣的時尚運動品牌。收 購兩年來,新品牌中時尚運動板塊發展較快,佔營收比重從 2019 年的 5.7%增至 2021H1 的 11.2%,專業運動板塊也在低基數下快速增長。

營銷+渠道端:電子商務重組增加生命力,线上數字化營銷取得成效

2019 年下半年,特步啓動電子商務業務的重組計劃,將其供應鏈營運及线下業務進行 整合,以提升產品設計和質量,實現可持續增長。2020 年疫情下,特步根據消費线上化 趨勢迅速調整战略,通過微信小程序和直播等有效的營銷渠道提高在线銷售,同時贊助 在线馬拉松賽事,鞏固其在跑步領域的領先地位。同年雙十一購物節期間,所有品牌的 在线零售總額創下紀錄,錄得超過人民幣 5.2 億元,同比增長約 50%,其中專業運動品 牌索康尼在线銷售額同比增長超 200%,邁樂同比增長 38%。(報告來源:未來智庫)

3 三問三答,多維度理解特步品牌的成長邏輯

2021 年以來,特步品牌零售流水表現亮眼,增長逐步提速,且公司於年中推出 2021- 2025 的五五計劃,制定了特步品牌未來五年顯著高於行業的 23%的收入 CAGR 目標。 如何看待公司零售流水提速的內在驅動?未來收入目標的兌現度如何?長期聚焦跑步 策略的有效性如何?在本章中,我們將以三問三答的模式,多維度理解特步品牌未來的 成長邏輯。

問題一:特步流水增長爲何提速,持續性如何?

渠道或是造成特步流水增速分化的重要因素

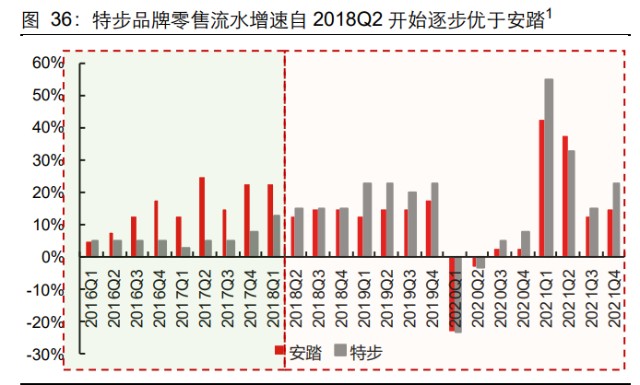

特步與安踏的零售流水對比大致分爲兩個階段。特步作爲代表性的晉江系運動品牌之一, 在經營策略上與同爲晉江系品牌的安踏具備一定的相似性。我們通過對比特步與安踏的 零售流水表現,以期發現特步增長提速的核心驅動。對比 2016 年至今的特步品牌和安 踏品牌零售流水增速,大致分爲兩個階段:1)16Q1-18Q1,安踏增速顯著優於特步; 2)18Q2 之後,特步零售流水增速开始逐步持平甚至超過安踏,尤其 20Q2 後,除 21Q2 安踏受益於新疆棉事件及新代言人官宣增速更優外,其他季度特步品牌增速均優於安踏。

渠道或是造成品牌增速分化的重要因素。2012 年運動行業庫存危機的爆發導致了運動 品牌間的顯著分化,而安踏依賴於高效的渠道調整及零售轉型等較快從危機中恢復,並 超越李寧坐上了本土老大的位置。從渠道數量維度,2016 年安踏品牌开始恢復淨开店, 與此同時,特步在 2015-2017 年進行三年內部變革,門店數量顯著下降,2018 年後門 店數量恢復增加,即特步較安踏的門店數量差距在 2015-2017 年間顯著擴大,2018 年 後逐漸縮小。從渠道質量的維度,庫存危機後安踏率先推出零售轉型,並持續推進渠道 質量優化,包括开大店、入駐購物中心、優化渠道位置等;而特步的渠道調整相對滯後, 導致其門店面積、購物中心佔比、店效產出等顯著落後於安踏。

爲量化比較安踏與特步的渠道,我們從高德地圖選取了部分代表性二线及以下城市的安 踏與特步門店進行:1)安踏渠道質量顯著更優。安踏平均購物中心比例 53%顯著高於 特步的 29%;以杭州市爲例,安踏及安踏 KIDS 實現了銀泰百貨、萬達廣場、砂之船奧 萊、首創奧萊等相對中高端的連鎖型購物中心/奧萊的渠道入駐,購物中心比例達到 59%; 而特步的購物中心比例僅爲 34%,街邊店比例偏高,且入駐商圈質量也相對偏弱。2) 安踏整體的渠道密度更高。在所選取的19個城市中,安踏和特步的門店數量分別爲1013 和 840 家,安踏渠道密度更高,尤其在成都和西安市,特步的門店數量僅爲安踏的 48%; 但值得注意的是,特步在長沙、長春、蘭州、遵義的門店數量優於安踏,對比來看,特 步在門店數量層面亦具備擴張空間。

特步流水增長爲何提速,持續性如何?

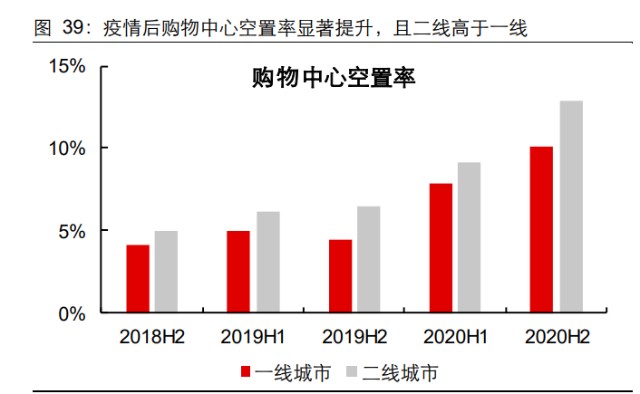

1)疫情加速渠道出清,品牌渠道升級提速。早期相對偏弱的品牌形象致使多數本土品 牌錯失街邊店向購物中心轉型的渠道發展紅利,而近年來伴隨購物中心數量增加及自身 盈利性需求等,本土品牌在新興渠道的入駐難度降低,而 2020 年疫情的爆發,加速了 渠道的出清速度,更優的渠道位置空出,爲具備擴張意愿及能力的公司提供了更好的發

展契機。根據贏商網數據顯示,疫情導致的購物中心空置率在 2020H1 後顯著提升,且 二线空置率高於一线;服裝分品類來看,運動服在經過 2020 年小幅淨關店後,21H1 开 始迎來淨开店,而其他品類,如男裝、集合店、鞋類、服裝配飾等店鋪數量持續減少。

2)本土品牌發展的外部環境愈加友好。經濟發展帶動的文化自信,社會輿論向傳統文 化傾斜,新興消費羣體逐步興起,渠道對本土品牌偏好度提升等,均在助力國貨消費新 趨勢,本土品牌發展的外部環境愈加友好。

3)精煉內功,自身競爭力強化,新疆棉事件後整體經營策略轉向進攻。公司 2015 年开 啓了爲期三年的內部變革計劃,從產品、渠道、品牌等多維度推進品牌升級,改革紅利 釋放,自身競爭力持續強化。公司亦在 2021 年引入外部咨詢機構,持續推進公司變革。 新疆棉事件後啓動五五計劃,根據規劃,到 2025 年,特步主品牌計劃實現收入 200 億 元,年復合增長率達 23%;爲匹配收入目標的達成,渠道層面在开店數量、店鋪面積、 店效水平等均提出明顯的優化方向及措施。

對比來看,2021 年末特步品牌的單店面積約爲 130 平,大致約爲安踏品牌 2010s 初期 的面積水平,具備較大優化空間;從公司策略來看,過去 10 年間特步品牌單店面積的 復合增速僅爲 4%,而 2021-2025 年的目標擴店增速計劃達到 8%,門店擴張顯著提速。

我們看好在外部環境趨於優化以及公司內部競爭力強化背景下,基於外延擴張(店鋪數 量增加、面積擴張、購物中心入駐比例提升、SKU 增加等)及內生增長(產品結構優化、 零售效率提升等)支撐下的零售流水較快增長的較高兌現度。

問題二:如何看待公司聚焦跑步的經營策略?

跑步是專業運動品類中市場規模最大,但同時也是競爭最爲激烈的一個核心品類,除兩 大國際巨頭外,亦有衆多核心聚焦跑步領域的細分品牌。近年來,本土品牌崛起更多集 中在專業性水平偏低的運動服領域,特步能否從跑步領域實現突圍?

產品端:頂尖科技突破,差異化產品矩陣構建跑步生態圈

特步目前已掌握全球運動鞋領域的頂尖科技,媲美海外品牌。2013年adidas推出Boost, 真正改變了運動鞋長期以 EVA 和橡膠爲主要中底材料的市場格局,並逐漸形成“熱塑 性彈性體(TPE)2取代橡膠,以及 TPE 內部競爭”的主要趨勢。中底解決消費者的兩 大痛點:吸收運動帶來的衝擊力以及提供運動所需要的助推力,基於中底的研發是目前 各個品牌技術升級所核心着力的方向。目前,市場出現了三種最具代表性的發泡聚合物 鞋材 EVA、TPU 和 PEBA,其中發泡 PEBA 材料具備回彈性能更高、密度更低、低溫 耐受性更好等優異特點,是目前物理性能最好、最先進的中底發泡材料。

自從 NIKE 於 2017 年推出使用發泡 PEBA 材料的 ZOOMX 技術後,本土品牌迅速在該 技術上進行了跟進,其中,特步於 2020 年推出應用 PEBA 材料的動力巢科技及相對應 的全掌碳板競速跑鞋 160X,從發泡粒子、工廠及工藝的全產業鏈拆解來看,特步基本 上具備匹配頭部品牌的技術水平。

差異化跑步產品矩陣形成,構建健身跑步生態圈。特步在頂尖技術實現突破後,开始逐 步實現技術下放。其中,特步品牌分別於 2019/2020 年以 TPU 和 PEBA 作爲原材料推 出旗下頂配跑鞋 160X 1.0 和 160X PRO;同時特步積極搭建跑者俱樂部,並細化不同 跑步場景,如全馬、半馬、3-10 公裏、訓練跑等,並根據不同跑步需求搭配不同級別中 底材料形成產品矩陣、建立覆蓋全場景的跑圈生態。

專注運動鞋領域,研發資源持續投入。特步擁有業內領先的佔比 1700 平米的運動科學 實驗室,配置了獨創的室內環形測試跑道,國際領先的科研設備;擁有力學機械測試實 驗室、材料研發組、鞋底研發組、樣品研發工作室等,提供關鍵鞋材與鞋產品功能分析, 制鞋流水线、鞋面編織系統等設計系統,形成了從前端數據收集,到中端研究分析,再到後端設計打樣的一整套系統。科學實驗室爲首的鞋研發創新中心已擁有超過 50 位研 發人員。

品牌營銷:體育資源向跑步傾斜,專業跑步領域成績斐然

高等級專業賽事及球員的贊助是運動品牌有效營銷推廣路徑。通過贊助馬拉松賽事及參 賽成員,尤其在高級別馬拉松賽事充分曝光,是運動鞋服品牌實現品牌推廣的有效手段。 2017-2019 年間,數位穿着 NIKE Zoom Vaporfly 4%的跑者打破世界全馬、歐洲全馬、 世界半馬等多項世界紀錄,引發跑鞋領域的技術革命,也帶動 NIKE 在專業跑鞋領域競 爭力的大幅提升。

核心體育營銷資源向跑步領域傾斜。特步自 2007 年布局跑步領域开始,體育營銷資源 持續向跑步領域傾斜。目前,特步是大中華區贊助馬拉松最多的運動品牌;籤約了董國 建、彭建華、謝文駿等國內頂尖的跑步運動員。同時,公司先後成立“特跑族”,“特步 跑步俱樂部”,發起中國跑者的首個節日——321 跑步節,從裝備、賽事、社交、服務等 多個維度構建和完善特步的跑步生態圈,致力於成爲“中國大衆跑者的首選品牌”。

特步在專業馬拉松賽事的成績顯著優於其他本土品牌。完賽時間的絕對數據維度,目前 男子全馬世界紀錄由肯尼亞選手基普喬格穿着 Nike Zoom Vaporfly 4%在 2018 年柏林 馬拉松創造,中國現役男子馬拉松的前五強中有 4 位均穿着特步 160X 不同產品系列在 2019-2020 年間實現了個人最好成績的突破,帶動 160X 在中國頂尖跑者圈內獲得廣泛 好評,驗證其馬拉松領域的專業能力。對比其他本土品牌,目前李寧飛電 2.0 elite 和喬 丹飛影 PB 的馬拉松最好成績集中在 2 小時 13 分至 16 分之間,較特步贊助運動員仍存 在明顯差異,特步已經在專業跑步領域實現頭部品牌的成功卡位。

通航限制提供給本土品牌絕佳的營銷時間點。廈門和徐州馬拉松後,特步在諸多自媒體 中進行了相應的廣告投放,類似於 2018 年波司登和李寧時裝周後的大規模營銷推廣, 強化品牌在專業跑步領域的強影響力及國貨崛起的理念,疊加 3 月底新疆棉事件的催 化,對於消費者心智會產生顯著影響。“通航限制和新疆棉因素”提供給本土品牌一個絕 佳的營銷時點,有助於品牌前期投入的加速釋放。

問題三:如何看待特步的價格策略?

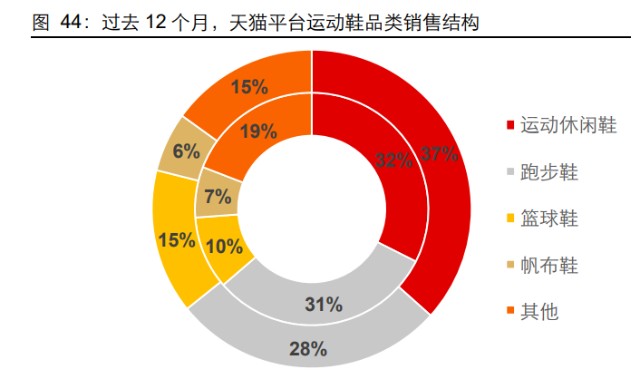

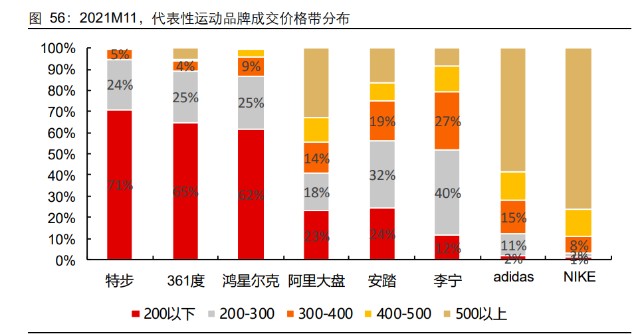

特步成交均價較本土領先品牌存在 30%-40%價差。以過去 12 個月天貓平臺成交數據 爲例,我們發現:1)運動鞋/運動服品類中,三大本土品牌成交均價均低於天貓大盤, 顯著落後於海外一线甚至二线品牌,品牌升級帶動的價格帶向上空間明顯;2)特步品 牌,運動鞋/運動服品類的成交均價爲 160/99 元,僅爲安踏均價的 65%/71%,爲李寧成 交均價的 57%/68%,較本土領先品牌存在約 30%-40%的價差;3)從運動鞋的成交結 構來看,特步 71%的成交額來自於 200 元以下,超過 90%的成交額集中在 300 元以下, 和安踏/李寧存在顯著的結構差異。

本土三大品牌競爭策略存差異,特步專注於二线及以下區域的大衆消費市場。李寧構建 了差異化且寬價格帶的產品矩陣,基於“高端產品價格錨定、中低端走量”的策略,實 現產品結構優化及均價擡升;尤其 2018 年中國李寧產品线推出後,品牌勢能快速提升, 且在新疆棉事件後較大比例承接了海外品牌的市場份額,近年來產品均價顯著提升。安 踏 2021 年中發布安踏品牌未來五年战略目標及 24 個月快速增長贏領計劃,致力於通 過核心科技提升高階商品佔比,並开發冠軍系列的高階商品,推出全新冠軍店,重點布 局一二线城市的主流商圈,目標 2025 年一至三线城市布局流水佔比超過 50%。綜合來 看,李寧及安踏的價格策略仍聚焦於價格持續上探。對比來看,特步五五計劃亦有價格 提升策略,但提價幅度相對克制,且其渠道布局亦重點聚焦於二线及以下區域,和本土 頭部品牌存在一定錯位競爭。

我們看好本土頭部品牌持續升級後中低端大衆消費市場的相對空出,共同富裕大背景下 中低端的消費力具備釋放空間;特步品牌自身競爭力的持續強化疊加外部環境趨於改善, 市場份額提升可期。

4 新品牌持續發力,第二增長曲线逐步开啓

2019 年 3 月特步與 Wolverine 成立合資公司,成立 JV 事業羣,在中國內地、香港及 澳門开展邁樂和索康尼兩品牌產品的开發、營銷及分銷。2019 年 8 月特步國際以 2.6 億 美元(約合人民幣 16.42 億元)的價格向韓國時尚零售集團衣戀集團收購旗下運動品牌 蓋世威、帕拉丁 100%股權,成立特步環球事業羣。至此,公司構建起了差異化定位的 多品牌矩陣。

專業運動:體育營銷資源加持,細分賽道培育推進 索康尼:

在主品牌馬拉松資源加持下快速崛起。索康尼(Saucony)是全球四大慢跑鞋 品牌之一,創立於 1898 年,1981 年推出 GRID,是能夠同時提供緩震和穩定功能的中 底技術系統。2012 年,Wolverine 以 12.4 億美元收購了 Collective Brands 公司旗下的 五個專業運動和運動休闲品牌,其中包括 Saucony。2019 年特步與 Wolverine 开始合 資運營。自特步運營以來,主要進行了:

渠道鋪設。线上:2019 年首次开設天貓旗艦店;线下:2020 年上半年开始在全國 一二线城市开店 12 家,截至 2021H1 共开店 36 家。

產品升級、豐富 SKU 並設計本土化。1)產品升級:針對不同訓練強度推出“內啡 肽三兄弟”,包括 Endorphin Shift 啡迅(日常慢跑)、Endorphin Speed 啡速(競訓結 合)以及 Endorphin Pro 啡鵬(競速而生)。其中專業碳板競速跑鞋 Endorphin Pro 啡鵬 於 2020 年 5 月推出第一款,2021 年 7 月升級推出啡鵬 2,9 月 28 日全球限量發售 Endorphin Pro+ 。2)豐富 SKU:推出服裝產品以及 2021 年推出運動休闲及復古系列 產品,以滿足消費者多元化需求以及支撐开大店。3)本土化設計:2019 年 11 月推出 首個本土化設計 Kinvara 菁華 11“廈馬別注款”。

產品營銷:圍繞啡鵬的推出,索康尼推出了以“極速進化”爲主題的 TVC 和創意 海報,與消費者形成初步的連接。之後聯合多個跑圈自媒體生產內容、引發關注,形成 二次傳播,吸引更多 KOL 對啡鵬進行測評,加深品牌在消費者心中的專業形象。

體育營銷:借助特步的跑步資源實現專業圈層有效營銷。2020 年 11 月 30 日索康 尼借助特步資源,成爲“中國田徑協會運動商務合作夥伴”,开始與中國田徑協會在運動 產業深度合作。 2020 年廈馬中,索康尼將其推出的 Kinvara 菁華 11“廈馬別注款”積 極參與到同期舉辦的馬拉松博覽會中。索康尼在 2020 年上馬及廣馬、2021 年廈馬中分 別上榜國際品牌第 4/7/4 位。2021 年 5 月 13 日,Saucony 索康尼正式與越山向海賽事 達成合作,在疫情下成功逆勢舉辦兩場人車接力賽,穿着战隊取得優異成績,加大品牌 在專業跑圈的曝光度。

邁樂:高性能戶外品牌,細分賽道仍有待培育。邁樂( Merrell )是 1981 年創立的主 打高性能的登山鞋品牌,自 1997 年被 Wolverine 收購。以徒步鞋起家,在材料、設計 和耐用性方面一直秉持高標準,在減震防護、抓地、幹爽和保暖方面有多項核心科技。 2007 年推出服飾和配飾,2011 年研發出赤足鞋,2013 年進入越野跑鞋市場,到 2016 年在全球有 300 多家旗艦店。目前有專業戶外和都市動感兩個鞋款系列以及服裝專區, 專業戶外主要有越野鞋、徒步鞋、溯溪鞋等。2019 年特步與 Wolverine 开始合資運營。 自特步運營以來,主要進行了:

豐富產品種類,拉寬價格帶。目前產品系列包括專業戶外、都市動感和服裝專區, 2021 年與日本設計師倉石一樹 Kazuki Kuraishi 聯名推出鞋服產品,拉寬價格帶。但產 品種類仍較少,根據天貓旗艦店數據,目前主要產品 SPU 僅爲 132。

渠道鋪設。线上:2020 年 3 月推出天貓旗艦店;线下:2020 年 4 月和 7 月在北 京开店,截至 2021H1 在一二线城市开設 6 家自營店。

截至目前,邁樂中國區業務的拓展整體進展相對緩慢,戶外細分賽道仍有待培育。

時尚運動:品牌重塑穩步進行,高瓴資源助力發展

帕拉丁:自營比重加大,重心轉向亞太地區。帕拉丁(Palladium)是源自 1920 誕生於 法國的軍靴潮牌,2010 年進入中國香港和中國臺灣,2013 年進入中國內地,收購時在中國 內地以批發和分銷經營模式經營 150 多家店鋪。主要產品包括潮流休闲帆布鞋以及服裝 配飾等,品牌收入主要由鞋類構成,2021H1 時尚運動營收構成鞋履:服裝及配飾=94%: 6% 。自特步收購以來,主要進行了:

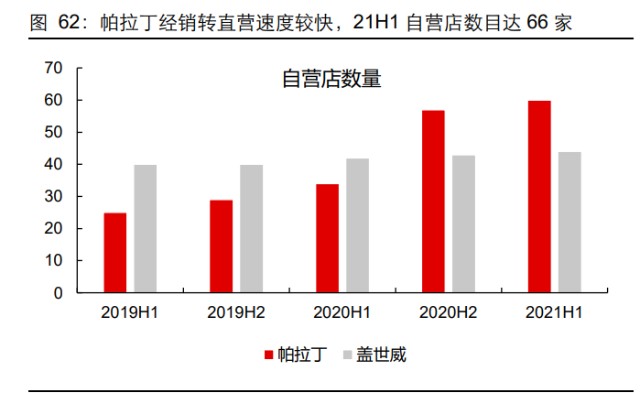

渠道:线下:經銷轉直營,並在中國內地高线城市开設更多自營店,並提升店效, 收購兩年來亞太地區自營店數目已實現翻倍。2021H1 時尚運動收入構成中,零售: 批發:電商=15%:73%:12%。线上:加大蓋世威和帕拉丁线上營銷力度,2020 年兩個品牌的线上零售額美洲同比+45%,歐洲、中東和非洲同比+52%。

產品:順應運動休闲化趨勢,增加服裝產品種類。根據天貓旗艦店數據,目前帕拉 丁服裝 SPU 佔比爲 50.3%,已高於鞋類佔比 44.0%。

供應鏈:與特步的供應鏈整合。

蓋世威:品牌重塑進行時,卡位高端運動時尚。蓋世威(K-SWISS)是 1966 年成立於 加利福尼亞的專注於網球的鞋類運動休闲品牌,目前主要產品包括高性能網球鞋、休闲 及健身鞋履。自收購以來進行品牌重塑,改造品牌定位、營銷、研發和產品創新,設計 生產更多服裝優化產品組合,將定位爲高端時尚運動服裝品牌,目標向安踏體育旗下的Fila 看齊。重塑完成後新產品和品牌形象將率先在中國內地推出再推廣至全球,根據 2021 半年報披露,預期首家自營店將於 2022 年初在中國內地开幕。

高瓴資本 10 億港幣入局助力時尚運動板塊發展:2021 年 6 月 15 日,高瓴資本 6,500 萬美元(約 5.057 億港元)投資於特步子公司特步環球,並共同發展“蓋世威”及“帕 拉丁”品牌的全球業務,又以 5 億港幣與特步籤署可轉股債券認購協議。高瓴的入股有 望爲特步時尚運動新品牌賦能:1)高瓴曾將百麗國際私有化後將其運動業務板塊滔搏 推向港交所上市,其豐富的线下渠道資源可使特步新品牌渠道布局一二线城市快速推進; 2)线上數字化運營可爲新品牌零售運營提供數字化資源,加強 DTC 轉型。

我們看好,國內外運動品牌個性化、小衆化、高端化需求崛起趨勢下,專業細分領域將 由部分頭部品牌主導。外部環境諸如加拿大瑜伽品牌 lululemon、瑞士高端跑鞋 On 昂 跑等小衆品牌崛起但進入中國面臨本土化問題,而內部細分領域高端運動品牌較爲稀缺 且本土品牌渠道、體育資源豐富的情況下,多品牌運營有望貢獻公司的第二增長曲线。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !