【理財日記】美聯儲之後,歐央行會是下一個“壞消息”嗎?

受通脹影響,在美聯儲大幅度加息75BP之際,大洋彼岸的歐央行也鷹派立場強硬,明確表示將在七月政策會議上加息25個基點,並在九月會議上“進一步加息”。但隨着意大利“實力較脆弱”的國家10年期國債自2014年以來首次達到4%警戒水平,德國與意大利的十年期國債息差也一度擴大至2.47%,刷新兩年來最闊。部分歐元區邊緣國家能否抵擋住“激進的”加息?會否再次接近歐債危機的“危險區域”?市場警惕之聲已若隱若現。而歐元區面臨通脹和衰退甚至債務危機多重難度的“鷹派”節奏,也成爲市場關注焦點。

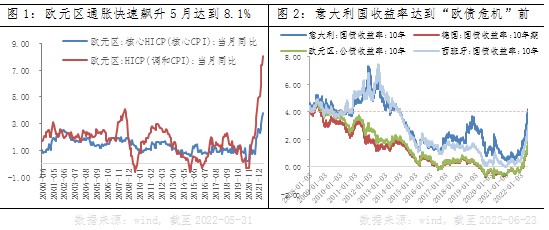

高通脹下的“鷹派”進程,歐洲地區國債收益率快速攀升

今年以來,受全球原油供需持續偏緊和地緣政治溢價背景,國際能源價格持續攀升,而歐洲對俄羅斯能源依賴程度高,能源價格漲幅較大,5月歐元區通脹水平也已突破8%達到8.1%水平。盡管工資漲幅還算溫和,但能源衝擊下通脹表現尚未見頂,且存在向更多領域蔓延跡象。在此背景下,歐央行6月議息會議密集轉鷹,除了市場預期較充分的7月啓動加息25bp外,甚至一度強化了9月加息50bp預期。此舉後,歐洲地區的國債收益率進一步快速攀升,“相對脆弱”的意大利、西班牙收益率水平一度達到4.22%和3.05%,回升至2010年年中“歐債危機”發生前水平。

“歐債危機”的回響,“高通脹&衰退風險”的當下

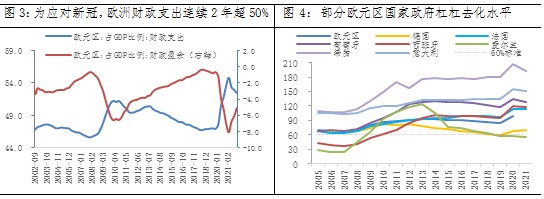

但激進的加息“控通脹”後,歐元區經濟衰退或難以避免。然而衆所周知,歐洲諸多國家屬於“高福利”社會,政府財政支出較大但收入相對有限,到期債務主要以再融資爲主,如果歐洲利率水平“居高不下”,債務又無法通過經濟增長來修復,那么“錯配的”債務壓力和經濟周期,“泡沫破裂”的危險系數將不斷上升。

尤其近2年爲應對新冠疫情,歐洲採用財政刺激等措施赤字率均有所回升,而上一輪“歐債危機”中希臘、意大利、西班牙等脆弱國家,債務規模仍舊龐大,2021年債務佔GDP比率仍分別高達193.3%、150.3%和118.4%,若歐央行“收水過快”加息將成爲難以承受之重。

數據來源:wind,截至2021-12-31

歐洲央行召开緊急會議,短期債務風險相對可控,中期仍需關注通脹風險

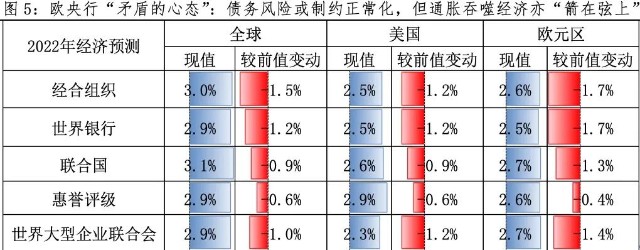

爲應對潛在的歐元區“脆弱國家”的債務風險,在召开完定期會議後的六天(當地時間15日),歐央行又召开特別會議,聲稱將引入“靈活方式”把現金注入“脆弱國家”保證其不被債務拖垮,也解決“歐元區”分化風險。盡管此舉對短期“債券風暴”有穩定效果,但市場也在擔憂歐央行正在失去對利率控制。如果俄烏衝突持續,歐洲能源危機難以緩解,經濟衰退壓力下,仍然不排除歐美央行的“加速緊縮”,但屆時市場將對債務風險和衰退預期再次強化,需謹防全球市場風險偏好的下行。

數據來源:公开媒體報道,OECD、世界銀行,截至2022-06-15

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

- 富國天惠成長混合A/B(LOF)(161006)

- 富國價值優勢混合(002340)

- 富國中證新能源汽車指數(LOF)A(161028)

本文作者可以追加內容哦 !