匯量科技研究報告:互聯網出海受益者,業績重回高增長

(報告出品方:中信證券)

公司概況:全球移動互聯網生態技術服務領導者

公司簡介:矩陣化 SaaS 工具賦能長尾生態建設,移動應用服務平臺龍頭

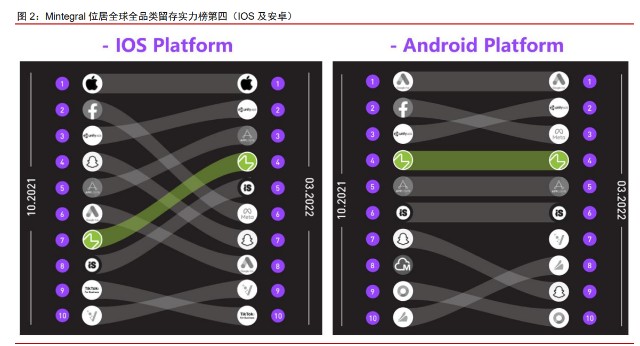

匯量科技是一家基於互聯網生態的技術服務公司,主要提供營銷技術服務及雲計算技 術服務。匯量科技成立於 2013 年,公司旨在打造爲企業增長賦能的“SaaS 工具生態”, 旗下產品包含營銷技術軟件(程序化廣告平臺 Mintegral 和 Nativex、遊戲數據分析平臺 GameAnalytics 等),以及雲計算工具(雲成本優化解決方案 SpotMax 等)。通過構建完善 的 SaaS 工具矩陣,匯量科技幫助移動應用开發者在全球範圍內觸達匹配度最高的用戶, 同時爲流量供應方提升廣告填充率以獲取更多收益。 截至 2021 年,Mintegral 合作 APP 超過 57,000 個,合作發行商超過 5,800 家,覆 蓋247個國家及地區。根據廣告歸因平臺AppFlyers《廣告平臺綜合表現報告(第14版)》, Mintegral 於 2021 下半年獲得全球全品類留存實力榜第四(IOS 及安卓)。

战略收購協同性業務,逐步構建 SaaS 工具矩陣。公司於 2012 至 2015 年主要從事 技術服務及代理業務,未實現規模化運營,2015 年 5 月通過資產重組合並 Seamless,並 引入 Mobvista 業務團隊,主營轉變爲移動數字營銷及移動網遊海外發行,收入及淨利潤 迅速增長。2016 年,公司發布 Mintegral 程序化廣告平臺,並收購了美國移動原生廣告平 臺 Nativex、歐洲移動數據分析公司 GameAnalytics,廣告技術及智能營銷的業務板塊初 具規模。2020 年,公司成立雲事業部,並推出子品牌 SpotMax,爲客戶提供雲成本優化 綜合解決方案。2021 年,公司宣布收購熱雲數據。公司以廣告技術、智能營銷、AI 及雲 技術爲核心,打造結合統計分析、廣告變現、跨渠道投放、程序化創意、雲優化管理的產 品矩陣,協同發展,賦能全球的移動應用开發者。

公司堅定保護數據隱私,行業影響力逐漸擴大。2020 年,公司遭受海外輿論攻擊, 被指責 Mintegral 平臺 SDK 存在惡意代碼,實施廣告欺詐行爲。公司積極行動,先於行業 擁抱數據監管,主動進行國際權威鑑證標準 SOC2 審計,並獲得 SOC2 Type1 鑑證報告; 开放 SDK 源代碼,提供更高的透明度操作。公司從輿論事件影響中迅速調整,已恢復海 內外正常經營,公司業務保持高速增長趨勢。

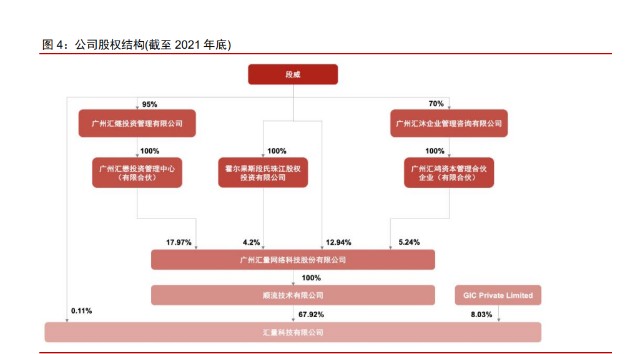

公司股權結構穩定,段威爲實際控制人。公司股權結構穩定,由順流技術有限公司控 股,截至 2021 年底,持股比例爲 67.92%,GIC Private Limited 持有公司 8.03%的股權。 段威、廣州匯懋、霍爾果斯段氏珠江股權投資有限公司和廣州匯鴻分別持有廣州匯量股份 的 12.94%、17.97%、4.2%以及 5.24%的股權。通過直接持股及間接持股,段威被視爲共 持有匯量股份 40.35%權益,爲公司實際控制人。段威是匯量科技創始人、集團董事長, 在全球移動營銷和技術方面積累了豐富的經驗。集團管理團隊擁有豐富的管理經驗及強大 的技術背景。核心管理層通過股權綁定,人員結構穩定,助力匯量科技長期發展。

財務分析:收入和變現能力大幅提升,盈利狀況持續改善

程序化廣告平臺Mintegral驅動公司營收高速增長。2021年公司營收達7.55億美元, 同比增長 46.35%,2017-2021 年 CAGR 達 24.64%,保持穩定增長趨勢。從營收結構角 度,廣告技術業務爲公司最重要的收入來源,其他營銷技術業務以及雲計算業務逐漸擴大 收入規模。2021 年,廣告技術業務營收規模達 7.53 億美元,同比增長 46%;其他營銷技 術業務營收 242.4 萬美元,同比增長 332.9%;雲計算業務收入達 31.5 萬美元,同比增長 140.5%。

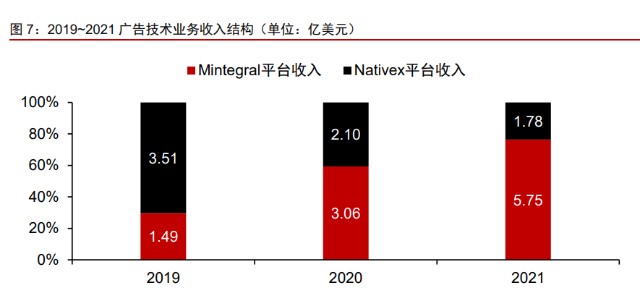

廣告技術業務爲公司最重要的收入來源,Mintegral 營收增長強勁。程序化廣告平臺 Mintegral 2021 年營收規模達 5.75 億美元,佔主營業務營收的 76.16%。以 Mintegral 平 臺爲核心的廣告技術業務是公司營收的關鍵,2018-2021 年 Mintegral 平臺收入 CAGR 達 96.55%,增長十分強勁。

公司營收結構不斷優化,新垂類貢獻增長明顯。從客戶角度,2021 年來自歐美、中 國和其他亞太地區客戶貢獻超過 98%的收入。受益於國內中大型電商企業客戶預算增加, 以及短視頻 APP 出海預算的增長,公司在中國區收入佔比同比小幅增加。從內容垂類角 度,遊戲仍爲公司收入的基本盤,約佔總收入的 63%。除過去的優勢領域輕度遊戲外,公 司在中重度遊戲、社交等垂類也取得顯著進展,其中社交內容佔總收入比例從 2020 的 7% 提升至 14%,新垂類對營業收入的貢獻顯著提升,營收結構逐漸優化。

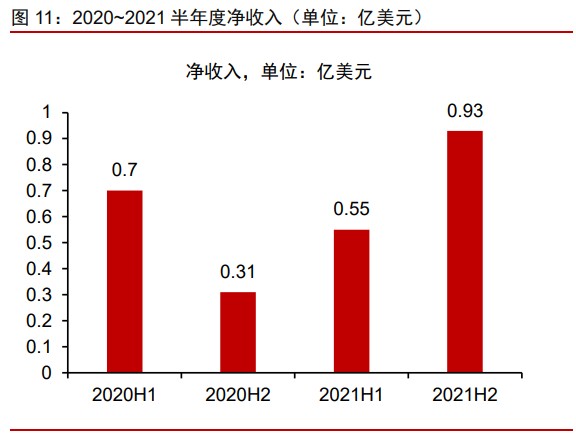

淨收入因突發事件短暫下降,長期增長趨勢保持穩定。爲更好地理解經營情況,使收 入成本結構更加清晰,公司在收入和毛利潤之間提供淨收入口徑:從收入端扣除流量成本 後得到淨收入,淨收入扣除服務器成本後得到毛利潤。2020 下半年公司受海外輿論事件 影響,淨收入由 2020H1 的 7000 萬美元降至 3100 萬美元,而後營收恢復迅速,成長趨 勢明顯,2021 年全年淨收入約爲 1.5 億美元,約佔收入的 20%,同比保持穩定。

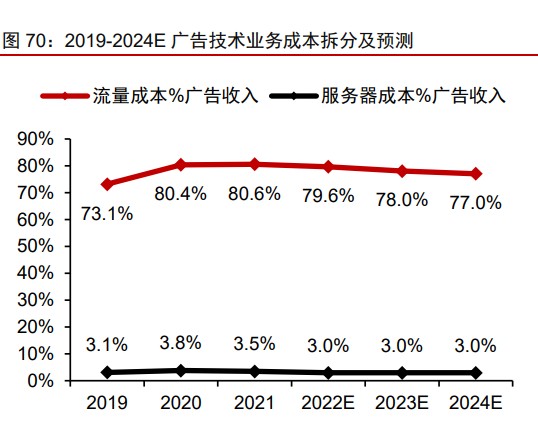

流量成本爲公司廣告業務主要成本;其他營銷技術業務及雲計算業務毛利率水平較高。 公司整體毛利率自 2020 年呈現下滑趨勢,主要系公司廣告技術業務流量成本升高。從成 本結構看,廣告技術業務流量成本佔收入比有所提升,由 2017 年的 68.9%升至 2021 年 的 80.6%,主要系公司加大對新垂類領域的拓展,流量算法模型有待進一步完善;而得益 於公司雲計算業務的技術累積,服務器成本整體呈現下降趨勢。此外,2020 年公司其他 營銷技術業務及雲計算業務毛利率約達 90%。

公司三費保持穩定,持續進行研發投入。除 2020 下半年公司費用率因銷售及營銷費 用开支增加導致升高外,各項費用保持相對平穩。其中,一般及行政开支費用率呈現下降 趨勢,銷售及營銷費用率在 2020 年下半年出現上升,主要系海外輿論因素及新垂類產品 的營銷拓展。研發費用是公司最大支出,公司持續進行研發投入,升級研發力量,加大對 數據科學、算法、雲架構的投入力度;並升級程序化廣告算法框架,採用 GPU 算力進行 系統測試,提高運行效率。

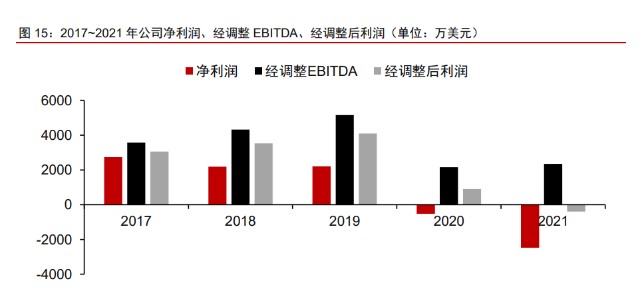

2021 年公司淨虧損 2476.4 萬美元,經調整後 EBITDA 爲 2353.3 萬美元,經調整後 利潤爲-394.5 萬美元。公司淨利潤下滑主要系流量成本、銷售及營銷費用、研發費用的大 幅上漲。其中,Mintegral 每日處理廣告請求量翻倍,在大陸地區及新垂類領域的拓展增加 了額外的成本。此外,公司不斷加大對海內外市場的开拓,加大研發投入力度,導致銷售 及營銷費用、研發費用支出有所上升。

應收账款周轉天數顯著下降,現金流強勁增長。公司精簡業務线,剝離大媒體業務, 聚焦程序化數字廣告業務,使貿易應收款由 2020 年 2 億美元下降至 2021 年的 1.5 億美 元,貿易應收款周轉天數由 2020 年 124 天下降至 2021 年的 66 天。此外,公司經營活動 現金淨流量增長強勁,由 2020 年的 1556.3 萬美元增長至 2021 年的 4247.9 萬美元,同 比增長 173%,現金流狀況顯著改善。

程序化廣告已成主流,國內廠商受益於移動出海

行業概況:程序化廣告已成买量主流方式,遊戲爲核心品類

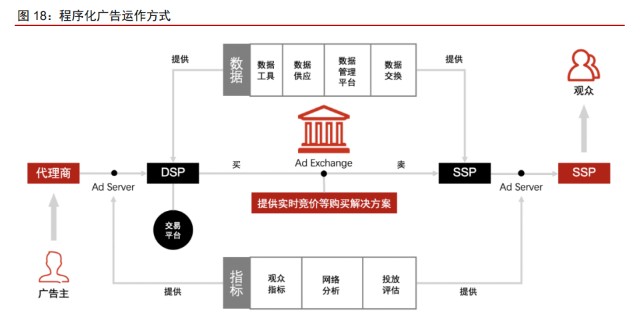

程序化廣告利用數字技術顯著優化廣告效率、效果,對比傳統廣告優勢明顯。傳統廣 告因操作流程復雜、投放效果難以量化等問題而存在一定的限制。而在程序化廣告模式下, 廣告主將內容通過 DSP 投放到 Ad Exchange,流向 SSP 及媒體,通過數字技術實現從預 定義人羣的廣泛營銷到自定義人羣的精準營銷。該模式減少了廣告浪費現象的同時,爲廣 告主提升了轉化率,獲取更多優質客戶;並爲媒體端尤其是長尾流量提升填充率,提升廣 告質量。

得益於程序化廣告的技術優勢,市場規模仍在擴大。根據 Emarketer 數據,2017-2021 年全球程序化廣告支出由 682 億美元增長至 1550 億美元,年復合增長率高達 22.78%, 市場規模大,成長速度快。得益於程序化廣告爲客戶及开發者提供的獨特價值,程序化廣 告日漸成爲衆多廣告主及移動客戶在投放廣告時的首選。

我們認爲,程序化廣告市場規模的不斷提升主要有兩方面驅動因素: 1. 移動應用數量不斷提升,大量中小移動 app 產生廣告需求。根據 data.ai 數據, 2013-2021 年,應用商店中累計應用數量不斷攀升,截至 2021 年發行過的總應 用數量超過 2100 萬,發行商在 2021 年共發行了 200 萬款新應用及遊戲。移動 應用市場迸發出源源不斷的新活力,爲移動數字廣告市場的蓬勃發展奠定基礎。 2. 程序化廣告在數字廣告中的滲透率不斷提升。根據 Statista 數據,2017-2021 年, 全球程序化廣告在數字廣告中的滲透率不斷升高,由 2017 年的 74%提升至 2021 年的 81%。這一進程仍在繼續,未來程序化廣告滲透率有望進一步提升。

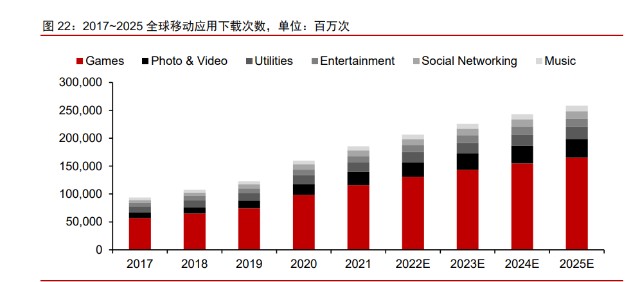

买量市場中,遊戲是最重要板塊之一。Statista 預計,2017-2025 年,全球移動應用 下載量逐年增加,其中遊戲佔據總體應用下載量的一半以上,市場活躍度持續攀升。移動 應用商店中,目前 Google Play、Apple Store 中分別有 287 萬、196 萬移動應用程序,有 將近 130 萬款遊戲供用戶選擇,輕度遊戲等垂類的長尾流量呈現出快速發展的趨勢。

海外手遊买量 2021 年增長 64%,其中休闲類推廣手遊數量最多漲幅超 200%,輕度 遊戲是廣告投放的重要類別。根據 App Growing 數據,2021 年海外手遊投放廣告超 1170 萬組,同比增長 64%。細分來看,iOS 隨着 IDFA 隱私政策的更新,投放市場份額下降 18pcts 至 21%,Android 端份額上升至 79%。按遊戲類別劃分,休闲、競速、街機、動作、卡牌 類遊戲推廣手遊數同比增長超過 150%,漲幅較快;重度遊戲發展速度相對平穩。

分區域來看,歐美爲程序化廣告支出分布最多地區。從廣告支出地區分布角度,根據 Statista 數據,2021 年全球範圍內,北美爲程序化廣告支出最多的地區,約佔全球的 72%, 遠超其他地區,第二爲歐洲,約佔全球的 18%。整個歐美地區程序化廣告支出約佔全球的 90%,是最重要的市場。 程序化廣告已成爲主流趨勢,逐步發展爲成熟市場。從滲透率的角度,全球主要市場 如美國、歐洲及中國的滲透率已有較高水平,預計未來五年時間內,程序化廣告的支出比 例將進一步提升。(報告來源:未來智庫)

廣告平臺:視頻渠道更受輕遊戲青睞,第三方平臺乘勢而上

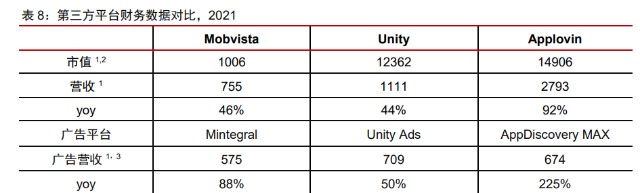

程序化廣告產業鏈包括 DSP、Ad Exchange、SSP 或綜合大型投放平臺,從廣告主 端觸達媒體及消費者端,並通過數據監測等平臺反饋給廣告主,形成閉環鏈路。我們聚焦 廣告投放平臺,主要參與者可以分爲兩類:1.頭部大媒體平臺如 Google、Meta 等;2.以 視頻渠道爲主的平臺如 Applovin、Unity、Mintegral 等。

從廣告平臺競爭格局來看,第三方平臺實力不容小覷。根據 AppsFlyer 最新發布的 2021 年下半年廣告平臺綜合表現榜,iOS 榜單中前五名分別爲 Apple Search Ads、Unity Ads、Applovin、Mintegral、ironSource;安卓端前五名分別是 Google Ads、Unity Ads、 Meta Ads、Mintegral、Applovin。頭部廠商蘋果及 Google 仍分別佔據各自平臺第一名, 而其余席位幾乎被第三方平臺包攬。

重度遊戲偏愛大媒體,輕度遊戲選擇第三方平臺。根據 App Growing 統計數據,以角 色扮演、策略類遊戲爲代表的中、重度遊戲更偏愛投放於 Meta、Google 這樣的大媒體平 臺;而以休闲、益智解謎、模擬經營爲代表的輕度遊戲更多選擇了 Applovin、UnityAds、 Mintegral 等第三方平臺。

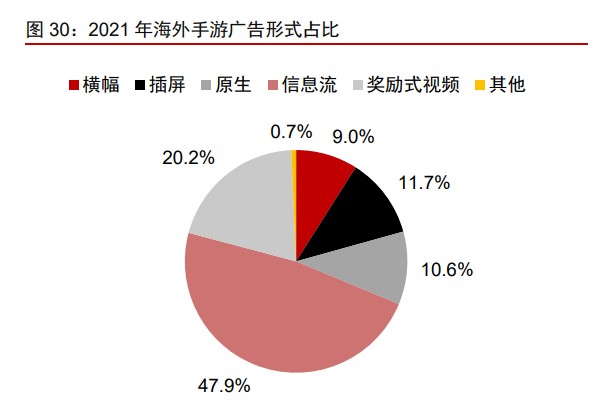

對於廣告主,我們認爲其選擇第三方平臺的原因主要有:1. 大媒體渠道和視頻渠道有 差異,視頻爲未來投放素材主要趨勢;2. 輕度遊戲生命周期短,重視單次投放的 LTV 和 CPI 計算,第三方渠道成本更低。 大媒體渠道和視頻渠道存在差異,視頻爲未來投放素材主要趨勢。頭部大媒體與第三 方平臺的重要區別之一是渠道的區別,以 Meta、Google 等爲代表的大媒體通常依靠自有 流量資源,通過自有媒體進行信息推廣;而以 Mintegral、Applovin 等爲代表的第三方平臺 則以視頻渠道爲主。根據 App Growing《2021 全球手遊买量白皮書》數據,視頻類的素 材在手遊投放市場最受歡迎。其中,2021 年全屏視頻、橫向視頻和縱向視頻分別佔 31.0%、 22.1%、20.4%,視頻類素材總共佔比超過 7 成。同時,激勵視頻以及信息流也是最受歡 迎的廣告形式。我們認爲未來隨着消費者移動應用使用習慣的變化,越來越多的信息推廣 將轉變爲視頻形式,以視頻爲素材的投放方式將是未來的主要發展趨勢,第三方平臺或將 受益。

輕度遊戲生命周期短,重視單次投放的 ROI,第三方渠道成本更低。根據艾瑞咨詢, 市場上的應用被劃分爲平臺級、英雄級、短熱型及長尾級應用。輕度遊戲則基本屬於短熱 型及長尾型應用,其普遍具有生命周期較短的特點。根據 topOn 發布的《2021 年度全球 手遊廣告變現報告》數據,休闲遊戲與中度遊戲相比,其用戶的短期留存率相對較高但長 期留存率較低,休闲遊戲的生命周期相對更短。因此廣告主在投放時會更看重單次投放的 LTV 以及 CPI 的計算,對 ROI 及獲客成本更加敏感。第三方平臺多以 CPI 與廣告主進行 結算,相比大媒體更符合廣告主的變現效果訴求。

AppsFlyer 在最新的廣告綜合表現榜單中新增加了 IAA 指數維度,提供了廣告變現維 度的榜單,尤其對於極依賴廣告變現的休闲、超休闲等應用有重要參考價值。在 iOS 端 IAA 指數榜單全球全品類榜單中,第三方平臺逆勢領先,Applovin、Unity Ads、ironSource、 Mintegral 表現亮眼。

後 IDFA 時代,第三方視頻渠道投放相對優勢進一步顯現。IDFA 新政對平臺算法的約 束也具有深遠的影響。2020 年 6 月 23 日,蘋果發布了 iOS14,並宣布一項重大隱私策略 更新,將被應用於追蹤用戶投放廣告的 IDFA 從默認變更爲主動授權管理。從用戶數據建 模角度來看,大媒體平臺一般通過用戶過往的行爲信息,如使用頻次、下載次數、付費情 況等進行廣告推薦,因此大媒體平臺廣告推薦算法對該類數據的依賴程度更深。而 Mintegral 自 2019 年年中就开始布局用戶即時興趣的建模和預估,即通過分析用戶上下文 信息進行建模,不依賴傳統的廣告商識別符。因此,隨着蘋果關於 IDFA 新政的實施,大 媒體用戶數據豐富的相對優勢將被削弱,第三方視頻渠道則更具吸引力。 根據 AppsFlyer 發布的 2021 年下半年廣告綜合表現榜單中數據,在 iOS 端 IAP 指數 榜單全球遊戲分類中,相比 2021 年上半年,以 Google Ads、Meta Ads、TikTok for business 爲代表的頭部流量平臺分別出現了不同程度的下滑,而 Unity Ads、Applovin、Mintegral 等第三方平臺排名均有上升。

競爭格局:第三方平臺羣雄並起,Mintegral 受益於國內出海浪潮

廣告技術行業是算法驅動的行業,數據是最重要競爭要素,頭部第三方平臺具有數據 的先發優勢。通過大量數據處理分析,不斷迭代優化算法模型,使廣告主投放效率更高投 放效果更好。因此,先進入賽道的頭部第三方平臺具有先發優勢,不斷累積數據,優化算 法模型,實現強者恆強。Mintegral、Unity 營收貢獻大於 10 萬美元的客戶分別達 267、1052 個,Applovin 營收貢獻超過 12.5 萬美元的客戶達 461 個。各頭部第三方平臺匯集大量移 動終端流量,覆蓋廣泛的終端用戶,擁有廣泛的數據來源,爲算法迭代優化提供源泉。

第三方平臺多以遊戲品類爲流量入口,Mintegral 橫向拓展多垂類擴大優勢。以 Applovin 及 Unity 爲代表的第三方平臺,通過建設自身遊戲生態,打造精細化遊戲品類的 流量市場。同時,Applovin 以及 IronSource 等廠商打造自己的遊戲工作室,拓展遊戲內 容开闢流量發展道路。而 Mintegral 作爲中立平臺,不與媒體流量產生利益衝突,完全投 入於流量的高效匹配工作中。此外,Mintegral 持續拓展電商、社交等更多垂類,使營收 結構更加多元化。通過差異化競爭,未來公司有望實現更快地成長。

匯量科技專注廣告技術業務,Mintegral 成長速度快,市值相對較低。與其他兩家相 比,匯量科技主要營收來自於廣告技術業務,專注於买量行業的縱向拓展布局。其中 Mintegral 2021 年按全額法營收規模達 5.75 億美元,同比增長 88%,成長潛力大。從利 潤拆分的角度,匯量科技在流量成本上花費佔比最大,三費比率控制較爲穩定。主要原因系匯量科技無遊戲等开發項目,因此研發及推廣成本較低,流量成本是匯量科技的最主要 成本。匯量科技持續拓展新內容垂類,如電商、社交等,新品類的算法模型仍待進一步完 善,因此流量成本在前期相對較高,未來隨着數據的豐富及模型的優化迭代,成本有望進 一步下降,利潤空間得以改善。

相較於國外巨頭,Mintegral 深耕中國客戶羣體,服務更多中國客戶。根據各公司 2021 年報披露數據,匯量科技廣告營銷業務有 35%的收入來自於中國客戶,Unity 有 15%的收 入來自於中國,Applovin 主要面向美國客戶。匯量科技長期服務於中國企業出海,幫助有 出海需求的企業在海外市場拓展業務,深挖中國企業的客戶需求,並利用自身在海外市場 的流量優勢,更好地服務於中國企業出海。

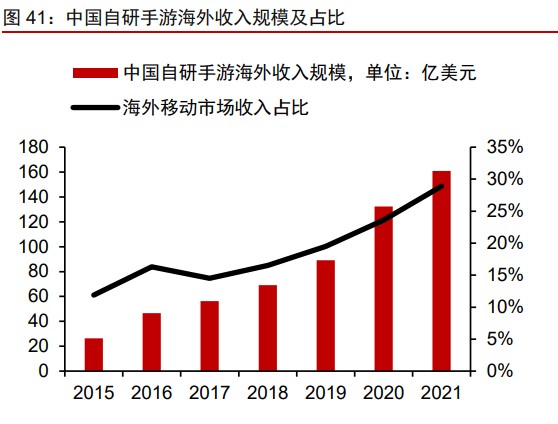

國內遊戲發展趨於平穩,出海成爲主旋律。就國內遊戲市場而言,版號政策對行業產 生較大影響。在 2021 年版號停發的五個月時間內,約 1.4 萬家遊戲公司申請注銷,新遊 戲研發速度大幅下降;同時,存量遊戲的帶動消費能力逐漸下降。另一方面,國內移動互 聯網人口紅利趨於飽和,後疫情時期宅經濟效應逐漸衰減。兩方面因素共同影響下,國內 移動遊戲市場面臨嚴峻挑战。2021 年中國移動遊戲市場實際銷售收入爲 2255.38 億元, 同比增長 7.6%,增速顯著下降。而同時期對比,中國自研手遊海外收入規模卻在不斷擴 大,2021 年收入規模已達 160.9 億美元,同比增長 21.7%,海外移動市場的收入佔比也 在不斷提升,遊戲工委預計,2026 年中國移動遊戲出海市場規模將達 2282.8 億元。遊戲 出海已成爲行業下一發展階段的主旋律。

出海趨勢加速進行,海外數字營銷迎來機遇。目前,國內產品及服務走向全球市場, 开拓全球化業務已成爲大趨勢,中國互聯網出海從“Copy to China”走向“Copy from China” 並邁向“Born to Be Global”。基於供需、政策以及品牌自身的國際化战略,出海數字營 銷逐漸釋放紅利。根據艾瑞咨詢數據,中國出海數字營銷行業規模從 2016 年的 36 億美 元增長至 2020 年的 183 億美元,年復合增長率達 38.5%,艾瑞咨詢預計行業規模有望在 2025 年突破 500 億美元。2021 年共 42 款中國手遊在海外市場的收入超過 1 億美元,整 個中國遊戲產業在海外市場實際收入達 180.13 億美元。國內移動應用“走出去”的战略 是大勢所趨,未來有望加速推進程序化廣告服務出海業務的市場規模。

海內外买量市場存在四點差異:1.流量分布不同,國內流量相對集中於頭部,如阿裏 系、騰訊系、字節系等,國外則相對分散;2.海外民族差異較大,素材需考慮本地化;3. 海外廣告對特異性要求更高,平臺不鼓勵高相似度的廣告;4.數據分析是優化的基礎,但 海外投放需考慮時區、VPN 等實操中存在的客觀阻礙。

Mintegral 是國內企業出海的賣水者,是鏈接東西方市場的橋梁。Mintegral 覆蓋海內 外全球化流量網絡,在爲海外客戶提供優質服務的同時,也成爲中國應用开發者“走出去” 的不二選擇,構建了東西方市場的“橋梁”。目前,Mintegral 是全球爲數不多能夠連接國 內外市場的程序化廣告平臺,在企業出海方面擁有大量經驗,爲國內企業全球化的愿景提 供本土化可落地的執行方案。

匯量科技:完善 SaaS 工具生態,打造數據營銷全產業服務鏈

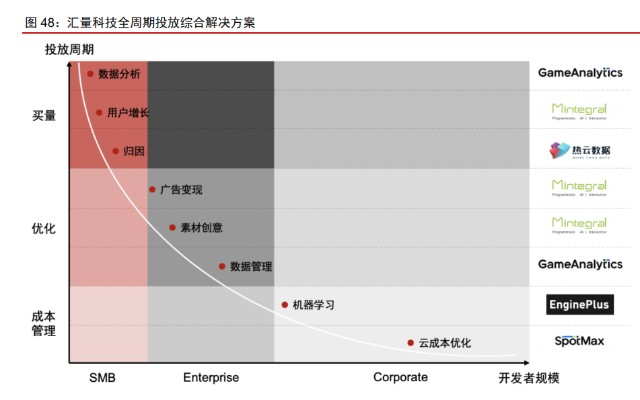

內生外延,打造 SaaS 服務工具矩陣。匯量科技多年深耕於營銷技術服務,通過自主 研發,推出迭代數據分析工具、素材創意工具、雲計算等產品,逐步構建 SaaS 服務生態。 此外,公司通過战略收購,進一步整合資源,加快建設 SaaS 服務工具矩陣,以集成式的 工具服務爲客戶提供解決方案。

以 Mintegral 程序化廣告平臺爲核心,構建營銷增長全鏈路服務。匯量科技堅持向以 Mintegral 爲核心的程序化廣告技術業務轉型,不斷深化營銷技術,向營銷增長全鏈路服務 拓展。通過收購熱雲數據,公司補齊營銷環節中的數據監督,爲客戶提供營銷前、中、後 的全周期解決方案。SpotMax 的推出額外向客戶提供了雲計算成本優化服務。匯量科技從 數據分析、用戶增長到流量變現、數據監督以及成本優化等一系列服務幫助客戶打通买量 各環節,並以此提高用戶粘性,提升客戶生命周期價值。(報告來源:未來智庫)

Mintegral:第三方程序化廣告龍頭,多維度拓展服務邊際

Mintegral 是第三方程序化廣告龍頭廠商。Mintegral 鏈接有移動內容營銷需求的廣告 主以及長尾流量供給端,爲廣告主提供精準高效的廣告投放服務,並爲流量端實現更高的 廣告填充率。基於雲原生架構,平臺流量分配由人工智能算法驅動並自主迭代優化。隨着 數據不斷積累,數據模型越發完善,幫助廣告主實現精細化廣告投放,達到更佳的營銷效 果。Mintegral 的應用包括幫助客戶進行用戶獲取、廣告變現以及創意定制等一系列解決方 案,爲客戶提供一站式服務。

Mintegral 聚集大量長尾生態,平臺規模效應日益顯現。目前,平臺已建立全球性的 高質量流量網絡,爲客戶提供全球範圍的服務。Mintegral 擁有超過 5.7 萬直接合作應用夥 伴,與 20 余個全球性廣告交易平臺合作,日均請求量超過 960 億次,日均展示量達 14 億次,並擁有 17 億的日活躍用戶量。Mintegral 不斷吸引聚合中小移動應用流量,通過人 工智能算法改善用戶識別能力,提高廣告分發效率,並隨着數據流量的增加不斷自主迭代 升級。Mintegral 的規模效應和平臺效應正在逐漸加強。

Mintegral 受 IDFA 新政影響較小,去隱私化數據建模加築平臺壁壘。與頭部 2C 產品 對比,Mintegral 不使用社交數據或電商交易等敏感信息進行用戶畫像建模,平臺聚焦於用 戶去隱私化行爲興趣建模技術,並融合動態創意優化能力,針對用戶行爲偏好打造“千人 千面”的內容展示,提高用戶交互行爲。通過算法與創意的結合,Mintegral 逐漸形成自己 的技術護城河。隨着平臺規模的日益壯大以及無隱私風險數據的積累,平臺有望在激烈競 爭中突出重圍,進一步鞏固程序化廣告市場頭部地位。

平臺收入大幅提升,業績表現超預期。根據公司公告,2019-2021 年,Mintegral 平 臺收入分別爲 1.5/3.0/5.8 億美元,年復合增長率達 96.56%。貢獻 10 萬美元以上客戶有 267 個,合計貢獻 Mintegral 平臺約 98%的收入。與 2020 財年客戶情況對比,收入貢獻 10 萬美元以上客戶在 2021 年的留存率高達 92%,這些客戶的平均收入同比增加約 85%。 業績表現十分亮眼。

縱向延伸產業鏈布局,橫向拓展內容垂類,多維度拓展服務邊際。匯量科技收購熱雲 數據,將產業鏈由原有的數據分析以及廣告投放業務拓展至廣告投放效果監測,進一步完 善產業鏈布局,實現买量的閉環服務,爲客戶提供相對完整的全周期增長解決方案。同時, Mintegral 除了在優勢領域輕度遊戲不斷發展外,也持續在中重度遊戲、電商以及社交等領 域進行拓展,不斷在更多領域積累數據優勢,使內容垂類更加多元化。

熱雲數據:完成买量的最後一步,實現廣告投放的閉環服務

熱雲數據成立於 2013 年 11 月,旗下產品覆蓋統計分析、廣告效果監測、廣告投放管 理、創意洞察、廣告防作弊等領域。當前,熱雲數據每月覆蓋活躍移動終端達 7 億,來自 遊戲、電商、金融、教育、手機工具、生活服務等領域。熱雲已服務超 1 萬家移動互聯網 企業,覆蓋遊戲及各類應用約 22 萬個、移動終端超 24 億臺。

2021 年 4 月,匯量科技宣布收購熱雲數據。同年 9 月,公司與熱雲數據籤署補充協 議,將創始人團隊所持約 52%股權的交易對價調整爲 4.7 億元人民幣,其中包含現金對價 1.4 億元以及按每股 6.83 港元配售和發行的約 5700 萬股股份對價。2021 年 11 月,公司 完成對創始團隊持有的 52%股權的收購交易,熱雲數據成爲集團控股全資附屬公司。

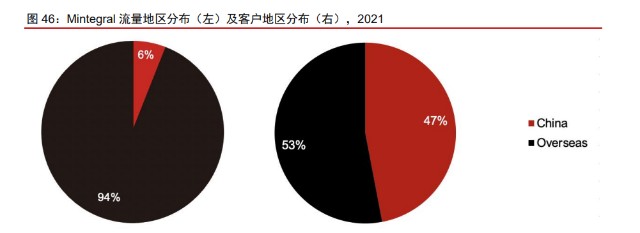

匯量科技收購熱雲數據主要將產生兩點協同效應: 1. 豐富產品矩陣,增強廣告效果監測能力,實現买量閉環服務。匯量科技布局數據 分析、廣告變現、雲計算成本優化等一系列服務解決方案。收購熱雲數據後,匯 量科技將補充數據監測能力,構建更完善的產品矩陣,實現廣告投放的全鏈路服 務;同時熱雲獲得的數據將反哺 Mintegral,並與公司內部廣告投放業務形成閉環, 爲其提供反饋和優化迭代。 2. 打通國內买量市場,進一步實施全球化布局。如前文所述,公司 47%的客戶來自 國內,94%的流量來在海外。公司在海外市場已深耕布局多年,形成了較爲成熟 的業務發展體系。收購熱雲數據幫助公司進一步拓展國內流量,真正意義上實現 全球化战略,並成爲全球少數能夠構建國內外多地區流量網絡的第三方服務平臺。 匯量科技與熱雲數據共同打造一款一站式營銷增長解決方案熱力引擎。熱力引擎爲企業 提供數據分析雲、智能投放雲、數據管理雲三組工具集,賦能客戶業務數據化、資產效果 化、數據資產化,幫助其優化國內外各大平臺流量投放 ROI。

Nativex:鏈接全球移動市場,打造一站式跨渠道綜合性營銷平臺

Nativex 打造一站式跨渠道廣告投放平臺,與 Mintegral 生態互補。Nativex 是公司旗 下綜合性營銷平臺,覆蓋海內外全渠道流量,提供智能投放、創意素材等服務,其鏈接了 全球移動端大媒體平臺以及傳統非程序化營銷平臺。Nativex 與 Mintegral 一同構建匯量科 技廣告平臺業務,通過 SDK 工具包、API 接口或人工操作對接海內外頭部、腰部及長尾流 量,觸達海量用戶羣體。

根據公司官網,Nativex 目前平臺日均觸達終端設備超過 9.5 億,擁有超過 100 家的 API 集成廣告庫和數據合作方,在全球各地部署 16 個辦公室,業務覆蓋 200 余個國家和 地區,日均產生有效用戶行爲超過 1250 萬個。目前,Nativex 旗下有兩款主要產品,即 XMP 一站式廣告投放平臺、TopWorks 廣告創意工作室。 XMP 廣告投放平臺:爲客戶提供一站式廣告營銷管理解決方案,平臺幫助开發者在 設計、投放、營銷、策劃等方面進行批量化操作管理。客戶在該平臺可以直觀檢測完播率、點記率、轉化率、付費率等一系列關鍵指標,從而減少團隊分散於不同平臺所帶來的不便 和困難。同時,XMP 平臺集成海內外優質廣告渠道和三方歸因平臺,AI 接管投放鏈路, 支持跨平臺跨账號管理,幫助客戶降低人力成本,賦能企業長期發展。

TopWorks 廣告創意工作室:爲客戶提供優質創意內容,構建全球創意資源生態。廣 告內容是吸引用戶駐足觀看的核心要素之一。面對全球範圍內多地區用戶,TopWorks 採 用本土化策略,連接全球數百個本地創意機構,針對文化背景、自然環境等要素差異化實 施廣告營銷策略。工作室提供需求拆解、推廣策略、創意策劃、本地化制作、A/B Test 等 一系列服務,幫助客戶輸出更具價值、有實際效果的創意內容。

Nativex 主動“瘦身”管理,經營性現金流大幅改善。2020 年,Nativex 進行業務轉 型,從之前的代投放服務轉型爲跨渠道一站式智能投放工具 XMP,利用批量自動化功能 屏蔽不同平臺間差異,實現碎片化流量的聚合。由於大媒體業務與公司战略核心無法形成 協同效應,2021 年 11 月,集團決定進行業務重組,將大媒體業務剝離。剝離後,公司貿 易應收款下降 5000 萬美元至 1.5 億美元,貿易應收款周轉天數由 2020 年 124 天下降至 66 天,經營性現金流情況顯著改善。

GameAnalytics:數字化營銷平臺入口,战略協同性逐漸顯現

GamAnalytics 是公司分析 SaaS 工具,是世界上最大的輕度/超輕度遊戲數據統計分 析平臺之一,提供遊戲數據分析服務,以及行業數據管理服務。GA 爲遊戲开發者提供深 入分析及市場洞察,幫助开發者實時管理、追蹤遊戲量化數據,優化遊戲內容質量,提升 留存率及收入。該平臺支持所有常見的遊戲引擎,並爲 C++以及 JavaScript 等开源項目提 供 SDK。

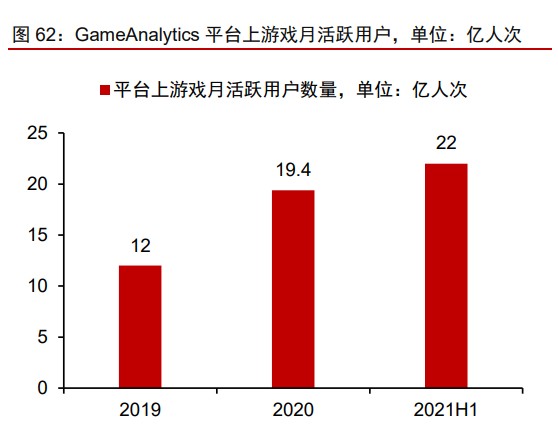

GameAnalytics 生態規模快速成長,商業化速度可期。根據公司公告數據,GA 平臺 遊戲开發者數量、平臺上遊戲月活躍用戶人數雙增長;遊戲开發者數量由 2019 年末的 7.1 萬個增長至 2021 年期中的 13.4 萬個,一年半時間內實現數量翻倍增長;遊戲月活躍用戶 人數由 2019 年的 12 億人次增長至 2021 年上半年的 22 億人次,生態規模迅速擴大。平 臺順勢而爲,在提供免費基礎數據分析服務的基礎上,推出行業數據服務解決方案,訂閱 費爲 350~3000 美元/月,2021 年上半年 GA 平臺實現 33.3 萬美元收入。隨着平臺生態規 模進一步成長以及开發者對數據心智培育的加深,GA 有望加速商業化落地。

GameAnalytics 是數字營銷平臺入口,與 Mintegral 战略協同性初步顯現。根據公 司 2021 年中期報告數據,GA 客戶 MAU 大於 10 萬的遊戲客戶有 1006 個,其中 22 個爲 Mintegral 的客戶,並爲 Mintegral 平臺貢獻了 21.66%的收入。同時,在 Mintegral 平臺中 年支出大於 10 萬美元的客戶中有 32 位使用了 GA 的服務。平臺間的協同效應初步顯現。

Spotmax:雲計算優化效率解決方案,構建完善 SaaS 服務矩陣

多雲部署對成本提出更高要求,SpotMax 應運而生。匯量科技自 2013 年成立便採用 All-in-Cloud 雲原生系統架構,並由單一雲拓展爲多雲部署。公司日處理數據達 10PB,機 器學習模型特徵參數超數百億個。爲提高數據處理效率,節省雲計算成本,公司研發綜合 解決方案 SpotMax,2020 年單位廣告請求處理成本相較 2017 年下降了 65%以上。2020 年公司成立雲事業部,並將 SpotMax 逐漸推向商業化,其按客戶通過平臺管理的雲計算資 源,即虛擬 CPU 的數量收取費用。目前 SpotMax 已上线 AWS 和阿裏雲平臺。

SpotMax 與其他平臺共建 SaaS 服務矩陣。SpotMax 幫助解決匯量科技自身處理海 量數據遇到的成本問題,同時成功推出商業化版本,與其他平臺共同服務客戶,打造從統 計分析、廣告變現、跨渠道投放、程序化創意到雲計算優化管理的一體化服務矩陣,覆蓋 开發者從應用起步到成長的全生命周期。此外,SpotMax 的雲計算管理與管理數據和算法 的 EnginePlus 共同構建匯量科技的技術中臺,集中战略資源和人才,提高運營效率比, 降低系統間交互的合作成本。

盈利預測

行業關鍵假設

程序化廣告:根據 Emarketer 數據,2017-2021 年全球程序化廣告支出由 682 億美元 增長至 1550 億美元,年復合增長率高達 22.78%,市場規模大,成長速度快。我們預計未 來三年,全球程序化廣告市場規模持續擴大,以 2022-2025 年復合增長率 10%-15%的增 速穩步發展。

中國出海數字營銷:根據艾瑞咨詢數據,中國出海數字營銷行業規模從 2016 年的 36 億美元增長至 2020 年的 183 億美元,年復合增長率達 38.5%,預計行業規模有望在 2025 年突破 500 億美元。我們預計未來三年,中國出海數字營銷行業規模將以 2022-2025 年復 合增長 17.8%的增速快速發展。

雲計算:根據 IDC 數據,2020 年全球數據總量爲 51ZB,且預計 2025 年將達 175ZB, CAGR 爲 28%,數據存儲需求將繼續擴大。我們預計未來隨着數據存儲需求的不斷提升以 及企業雲設施應用滲透率的不斷提升,雲計算行業規模隨之穩步提升。(報告來源:未來智庫)

公司經營關鍵假設

1) 收入端

公司以 Mintegral 程序化廣告平臺爲核心,打造覆蓋數據分析、用戶增長、流量變現、 數據監督等全鏈路 SaaS 服務矩陣,飛輪效應不斷強化,營收規模持續增長。受益於程序 化廣告滲透率不斷提升,國內遊戲出海進程的加快,公司營收有望持續增長。我們預計公 司總體收入 2022/23/24 年將達到 11.7/16.2/20.7 億美元,同比增長 54.4%/39.2%/27.4%; 其中,程序化廣告平臺 Mintegral 收入 2022/23/24 年預測將達 10.2/14.6/18.9 億美元,同比增長 76.8%/44.0%/29.3%;Nativex 平臺隨着大媒體業務剝離營收略有收窄,2022/23/24 年預測收入爲 1.1/1.2/1.2 億美元,同比-35.9%/3%/3%;由於熱雲數據並表,其他營銷技 術業務營收將大幅增長,2022/23/24 年預測營收爲 0.3/0.4/0.5 億美元;雲計算 SpotMax 收入預計 2022/23/24 年將達 64/128/243 萬美元,同比增長 102.7%/100.0%/90.0%。

2) 毛利率

我們預計公司毛利率水平將保持穩中向好的趨勢,預計 2022/23/24 年總體毛利率 水平分別爲 19.1%/20.4%/21.3%;其中,營銷技術業務毛利率預計略有提升,2022/23/24 年分別爲 19.1%/20.3%/21.3%;雲計算業務毛利率預計保持穩定,2022/23/24 年維持在 89.0%/89.0%/89.5%。營銷技術業務中最主要的成本是來自廣告技術業務的流量成本及 服務器成本,具體拆分來看,我們預計未來隨着廣告技術平臺在新垂類領域的算法趨於 成熟,流量成本有望進一步下降,2022/23/24 年分別爲 79.6%/78.0%/77.0%;服務器成 本略下降,2022/23/24 年分別爲 3.0%/3.0%/3.0%。

3) 費用端

公司三費費率保持穩定,我們預計隨着公司業務規模不斷提升,三費費率將穩定下降, 預計 2022/23/24 年總體費用率爲 17.9%/16.2%/14.7%。具體來看,銷售費用率:由於 2020 年海外輿論事件及公司擴張業務需要,2021 年銷售費用率增幅較大,我們預計未來 隨着業務規模的擴大銷售費用率有望逐年下降;一般及行政費用率:隨着業務規模的提 升該費用率將保持相對穩定的趨勢;研發費用率:公司堅持研發驅動業務發展,預計研 發費用率未來仍將保持較高水平。基於上述預測判斷,預計公司 2022/23/24 年經營利潤 將達 0.23/0.77/1.47 億美元,發展趨勢良好。

盈利預測

由於 2020 年开始遭受海外輿論事件影響,公司淨利潤受到一定程度的影響。我們認爲, 隨着公司發展恢復正常,平臺成長趨勢明顯,淨利潤將扭虧爲盈,預計 2022/23/24 年分別 達 0.15/0.59/1.16 億美元;對應經調整淨利潤預測爲 0.21/0.67/1.27 億美元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !