蔚來眼裏只有冷冰冰的生意

蔚來汽車又出大事了。

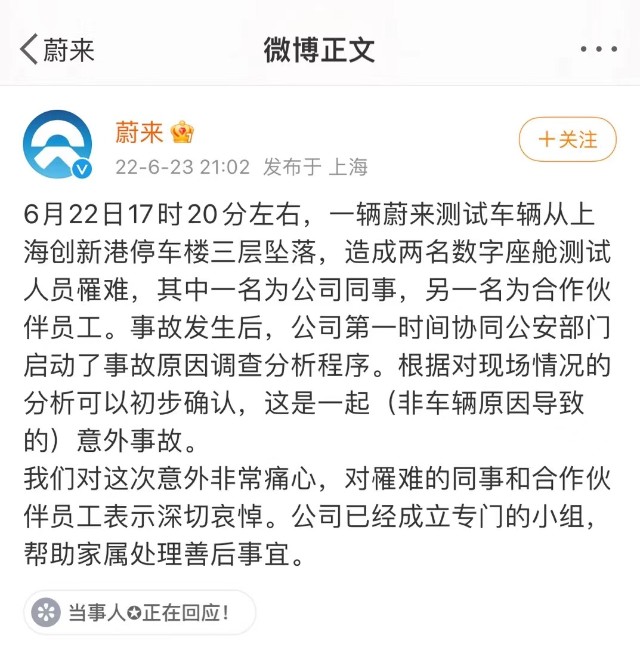

6月22日下午5點22分,上海嘉定蔚來汽車總部,一輛蔚來測試車從高處墜落,車上兩名測試人員死亡。

近幾年,頂着造車新勢力金字招牌,把產品定位做到高檔、售價位列國產前茅的蔚來,屢屢用不可思議的事故,引發着輿論焦點。

盡管蔚來官方在這次事故發生後27小時做出了回應,但還是沒能憋住“與車輛本身沒有關系”的說法,引來了罵聲一片,官方聲明改版再發再刪,還是藏不住滿滿的血腥味。

熟悉的資本味道蔓延,人命在眼前,生意在心裏。

疑點

去年7月30日,上海浦東新區高速發生嚴重交通事故,一臺EC6撞擊石墩後自燃,駕駛員不幸遇難;

半個月後,美一好創始人林文欽啓用蔚來NOP自動駕駛功能後,在沈海高速發生交通事故,不幸遇難;

兩次事件,暴露的正是車輛本身的問題或者說隱患,還有對L2級自動駕駛的宣傳誤導。現在一邊是自己的人遇難了,一邊是自家的產品銷量可能會影響,急於撇清兩者關系,莫名自信之余,孰輕孰重一目了然。

而蔚來這次事故反應出的問題,也很難不讓人聚焦車輛本身。

我國法律法規並未禁止在樓層內進行車輛測試,如果測試自動泊車功能,但這涉及到一系列關於倒車方面的問題。

倒車模式,蔚來是否對車輛動力進行了限制?比如,特斯拉把倒車速度限制在26公裏/小時、比亞迪DM-i則是27公裏/小時。

涉事車輛爲3月剛开始交付的蔚來ET7,擁有653匹馬力、3.8秒破百的動力儲備,如果不對倒車動力做限制,難以想象整備質量達到了2.3噸,會造成多大的衝擊力。

防撞系統在倒車時是否介入?是否能夠剎停?蔚來的“S-APA全自動泊車系統”從營銷宣傳來看先進智能,但也能查到不少相關事故。

或是車主的失誤、或是場地的問題、或是車輛本身的問題,總之不是沒有問題。

如果蔚來官方不瞎,依然選擇在3樓做相關測試,就有罔顧人命的嫌疑,而這,發生在“安全生產月”,今年的主題是:遵守安全生產法,當好第一責任人。

ET7才开始交付不久,ET5即將交付,這個時候撞槍口,蔚來怎么解釋?

行業的未來?

2021年,小米手機全球銷量已經升至全球第三,然而,說到對手機行業發展做出的貢獻,小米一定排不上榜。

早在2017年,“我心澎湃”的小米發布會上,發布澎湃S1芯片的豪情萬丈歷歷在目,之後迅速冷卻,5年後已經沒了聲響,倒是多次搶到了高通旗艦處理器首發。

自研可以放一放,蠶食華爲留出的市場才是當務之急。

與之相似,买來一身名牌的蔚來不痛不癢的一些自研仍需掛在嘴邊,就連半固態電池也要稱爲“全球首發的固態電池”。

懷着組裝的心,想有自研的命。

蔚小理爲什么不是小理蔚?這個順序反應了很多問題,比如,檔次、概念、品牌。國人類似的稱謂排名如BBA,縱然先入爲主官車开路的奧迪,在大家的印象中,也得排在奔馳寶馬後面。

純電還是混動,小鵬、理想各選其一,只有蔚來,選擇了換電。

當時這個大概念,無疑在電池技術發展進入瓶頸期,讓整個市場眼前一亮,也是蔚來車型定價自信的重要因素。

很快,蔚來的換電配套被指有坑,換電站建設成本高昂,回本周期長,要想做到類似加油站的普及度,將是猴年馬月的事情。

況且,蔚來鋪設再多換電站,也只兼容自家車輛,對國家政策鼓勵發展的整個換電行業來說,不過是樹起了堅固的行業壁壘。

行業地位高如蘋果,也將被迫取消自己的專用接口,轉而使用USB-C,當一個不再具備優勢的技術形態只是單一廠家利潤的護城河,就成了資源浪費和行業互通的障礙,這門生意往往長不了。

換電賽道也早已不是蔚來獨角戲,主流玩法也悄然改變。電池一哥寧德時代用巧克力電池布局“一電多車”,目前可以適配全球80%已經上市或未來3年上市的純電平臺开發的車型,兼顧A0至C級家用車。

自主一哥吉利的換電方案,也考慮到了兼容,適用軸距2.7米至3.1米的車型,不僅如此,吉利旗下的遠程商用科技獨資成立的陽光銘島,正在鋪設重卡換電。

技術上,蔚來引以爲傲的換電速度,橫向對比也難說拔尖,蔚來的合作夥伴奧動新能源也實現了“20秒換電、全程服務1分钟”的高效率。

建設速度上,蔚來目前在國內僅鋪設了近千座,雖然不差,但吉利已經宣布在2025年運營超5000座換電站,寧德時代目前在廈門的實驗,把換電半徑設置爲僅需3公裏.......

行業頭部們也想掙錢,至少方案利於行業生長,蔚來只守着自己的一畝三分地,填自己挖的坑。

資本的債

蔚來是融資最多的造車新勢力,沒有之一。

蔚來看上去不負衆望,成爲了第一家美股上市的中國新能源汽車品牌,同時是國內最早完成5萬輛量產、10萬輛交付的新勢力車企。

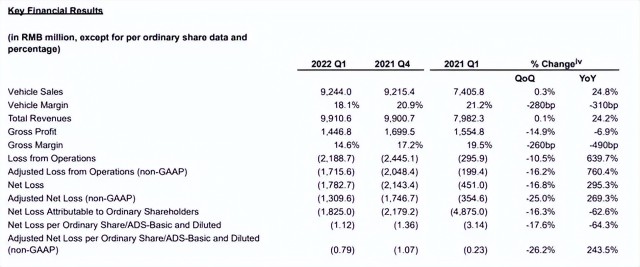

2021年,蔚來全年銷量9.1萬臺,淨虧損40.2億元,粗算賣一臺虧4.6萬元。實則,不論是規模化降本增效,還是自身運營,都有硬傷。

新勢力中最燒錢的,也是它。目前看來,資本輸血仍是蔚來唯一的解藥。

兩年前蔚來與合肥對賭,許下按8.5%年利息回購的承諾,換來合肥市战略投資者們70億元的投資。

時至今日,2022年Q1,蔚來營收99億元,按此推算,全年營收400億左右,而對賭協議中2024年1200億營收目標更像是一顆大概率會爆的定時炸彈。

邏輯上可以說通蔚來在車輛墜落之時首先想到了強調與車無關。聯系上下文,蔚的確說了前提:“根據現場情況分析可以初步確認”。

公衆不認可,蔚來失去了信任。不到一年,3起事故4人遇難,蔚來的公信力像銷量一樣爆降,今年已經連續 6個月銷量未破萬,整個Q2也只交付了10331輛。

銷售市場的節節敗退已是事實,資本市場的壓力則更加催命。

粗看之下,蔚來美國、香港、新加坡三地上市,融資渠道可見一斑。5月4日,被美國SEC列爲“預摘牌名單”後,香港和新加坡就成爲蔚來的左膀右臂,但可能很難左右开弓。

有證券分析師稱,有別於小鵬和理想港股上市,蔚來跳過募資空降港股的方式來自於港股IPO受阻,源自用戶信托基金的收益、所有權及投票權等問題無法給出清晰解釋。

如同之後在新加坡上市一樣,蔚來選擇了介紹上市的方式,只是換了個地方繼續交易美股,而年底美股摘牌,對蔚來來說將會是致命打擊。

合肥的對賭協議中,還有一條要求蔚來要在2025年前完成科創板上市。相對於難以達標的年營收數字,科創板上市可謂難上加難。

近年科創板對車企的嚴苛有目共睹,行業龍頭的吉利,新勢力前浪威馬,後浪零跑等,都碰了一鼻子灰。

如果按現有科創板上市對企業盈利的高標準審核來看,預計2024年才能盈利的蔚來,恐怕趕不上這趟末班車。

結尾

銷量縮水,質量存疑,公信力喪失,融資渠道即將堵塞.......一度收獲了最多注視,現在也收獲了最多審視。

國內從來沒有其它新勢力在造車之初融資如此順利,也沒有一家燒錢如此瘋狂。

就是如此,蔚來把先發優勢玩脫,銷量被理想、小鵬完全甩开,哪吒、零跑等新能源腰部勢力還常常超車而去,替補隊員還有小米這種走量選手正在場下熱身。

越來越擠的賽道,蔚來還能拿出什么故事?

早年換電模式的稀缺性現在也熬到了大佬入局的時代,新能源補貼也進入了休眠時期,蔚來的着急忙慌,似乎在親自撕下宗教式粉絲營銷的假面。

冰冷才是蔚來的真面目,前期太會講故事收獲了太多資本的垂青,如今都變成了枷鎖,還怎么笑得出來。

不殘酷點,都不是正品。(來源:銀杏科技)

本文作者可以追加內容哦 !