中創新航招股:寧德時代國內最強勁對手來襲!(附認購計劃和評級)

周三寫的零跑汽車新股分析文中,明確表態了不太看好新能車下遊的整車行業,競爭太激烈了,看好的是中遊的電池行業,競爭格局穩固,有議價權等

這不兩天後,新能源電池業的國內老三中創真的來招股了,自此,寧德時代又面臨一個大勁敵!(PS:有朋友覺得比亞迪電池才是寧王國內最強勁對手,這個沒錯,但比亞迪的電池大部分都是自家用,少部分提供給外部,比亞迪嚴格意義上講還是屬於整車行業,而中創完全跟寧王一樣,完全是提供給第三方)

一、中創新航優劣勢分析

1、看好的點1:黃金賽道導致財務數據較爲亮麗

新能源中遊的電池行業我是非常看好的,龍頭寧德時代、龍二比亞迪、曾經最耀眼的新星國軒高科(中創新航還形成影響力之前)等無一不是超級成長股

無奈這幾家公司是市場上的香餑餑,導致估值實在太高了,今年我還寫過寧德時代的一篇文章,當時寧王股價高位下跌了30%,我依然覺得還是有些高估,不敢下手

電池行業貴也是有貴的道理,因爲屬於前景廣闊的黃金賽道,同時競爭格局穩固,超級成長股特徵的這行業都有了

上面的優勢,反映在財報表中就非常好看

中創新航的財務數據同樣逆天:

營收方面:2019-2021年,年復合增速98.3%,2022年Q1更逆天,同比增長2.75倍

經調整利潤方面:2019-2021年,年復合增速102.3%,2022年Q1同比增長51.5%,增速放緩主要是Q1上遊原材料價格暴漲導致的,問題不大,可以參考寧王,寧王Q1利潤同比是負增長。但Q2又重回高增長

中創新航是全球新能車電池前十中增速最快的,搶了曾經的黑馬國軒高科的最耀眼新星稱號

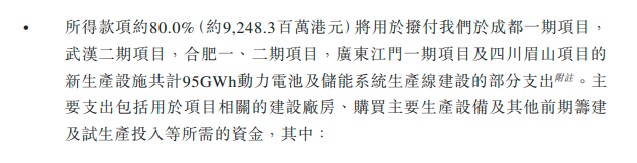

2、看好的點2:此次中創新航上市募資的資金,80%投入到電池新產能,爲後續的繼續高增速提供有利的土壤

新能車目前在ZC的加持下,整車銷量不斷向上,這樣車企對電池的需求基本是有多少要多少

而目前中創的產能利用率高達90%以上,基本接近滿產滿銷狀態,產能壓力大,此次募資資金的80%,相當於92.5億港幣,全都用於提升產能,在電池滿產滿銷的狀態下,後續業績維持高增長將是大概率事件!

3、不好看的點:此次中創招股價38-51港幣,招股區間上下浮動34.2%,有點坑,同時上限定價和下限定價,將影響中創的新股評級

4、中性的點:一個是毛利率,一個是大客戶模式

這個媒體文章是唱空的,爲什么我維持中性?

半年前一篇火爆全網的文章出圈了,這裏就不詳細講,字數不允許,這裏只講核心內容:

寧德以前由於在電池業霸主般的地位,所以下遊車企在寧王面前是沒有什么議價能力的,寧王與下遊客戶籤訂的都是有點霸王的條款,這樣導致的現象就是,寧王的毛利率在電池企業中是最高的,而且電池在新能車中的成本是最高的,這樣下遊車企的負擔就很大,長此下去車企生存壓力大

天下苦寧王久矣,就在這兩年,很多下遊車企爲了擺脫這種局面,紛紛選擇逃離寧德,自己扶持其他第三方小電池商,幾乎是無成本提供技術和專利知識等,中創新航和國軒高科就是這樣被扶持起來的

而中創新航主要靠廣汽扶持,沒有廣汽就沒有現在的中創

所以體現在中創報表上就是大客戶模式且應收款項高,由於廣汽、長安等的扶持,所以價格上給他們的價格就比寧王的低,體現在報表上就是毛利率比寧王低

如果後續發展越來越強大,中創的新客戶越來越多,則毛利率就會走高,且對大客戶模式的依賴就會小

這個,我覺得目前來看是大概率事件!

二、保薦人和基石分析

保薦人和穩價人都是華泰,歷史上跌多漲少,這個偏負面

基石方面:此次拉來了15名基石,應該是創了基石個數最多的紀錄了,可能有夥伴覺得是利好,證明中創在機構間搶手

其實不然,這15家基石中,大部分都是電池業上下遊的合作夥伴,比如上遊的天齊鋰業、盛屯礦業、精測電子、大族激光,下遊的小鵬汽車、VIVO等,屬於整個產業鏈抱團取暖,友情支持

對於基石方面,這次偏中性,參考意義不大!

三、中籤率分析

目前中創招股遇冷,截止寫文,公开部分還沒足額

最終超購小於15倍是板上釘釘了, 假設認購人數爲2000人,一手中籤率100%,要多少有多少!

四、估值分析

財務數據方面電池業的公司都比較好看,差不到哪去,決定認購與否的一定是估值

在2022年1-7月電池裝機量全球前十大中,有6家是國內企業,其中4家已經上市,分別是寧王、迪王、國軒高科和欣旺達

其中中創排在曾經的新星國軒前面,全球老七,市場份額4.2%,同比增速147%,秒殺國軒(PS:只找出1-7月的數據,8、9月數據出來後,中創的市場份額會比現在更高)

1、和兩大天王比較

國內前三是寧王、迪王和中創,我們先來和兩大天王比較下

寧王市值1.12萬億,靜態PE64,Q1利潤增速同比負增長的

迪王市值6131億,靜態PE165,Q1利潤增速78.36%

目前中創招股預冷,大概率下限定價,則市值爲673.47億,靜態PE(經調整利潤)127.6

如單看PE,中創估值高於寧王、低於迪王,但PE估值在兩大天王中參考意義不大

原因是寧王Q1是負增長,迪王是整車業務也包括進來了,參考意義都不大

我們用市值/和市場份額比較法,如上圖的前十大圖

中創市值僅僅是寧王的6%,但市場份額已經去到了寧王的12%,這樣看的話,就算寧王有龍頭溢價,但中創也有增速高的優勢,中創顯得低估

中創市值是迪王的11%,但市場份額已經去到了迪王的33%,這樣看的話,就算迪王有龍二溢價,但中創也有增速高的優勢,中創顯得低估

2、和同是新星的國軒高科比較

接着和同是新星的國軒高科比較,基本面肯定是中創最好的

國軒高科市值639.3億,靜態PE 572.4,Q1利潤增速是負增長的

這下就有意思了,國軒市值和中創基本一樣,但無論是Q1增速、還是靜態PE、還是市場份額,中創都秒殺國軒,這樣看的話,中創顯得低估了

綜上,中創估值並沒有媒體文章說的那么高估,當然,這裏說的是下限定價,上限定價的話,市值就比下限的上漲了32.4%,那就是沒有油水,同時不確定性很大了

四、申購計劃和新股評級

目前初步認購計劃是能的账戶都上了(主要是沒港幣的原因),理由是:

新能源是代表未來的方向,是我國必爭的兵家之地,牛股的集中營,同時新能源中遊又是新能源中的最黃金賽道,中創又是電池中增速最高的,未來也大概率能維持

經過上面分析,中創下限定價估值低,有油水,且目前招股遇冷,大概率下限定價

這個是初步計劃,最終計劃還會發文公布,如果涉及以下方面,最終計劃基本是放棄認購,如:

目前港A大盤不穩定,在未來三天內,如果寧王、迪王、國軒股價繼續下探,則放棄認購

目前招股遇冷,這兩天如果認購倍數超過7倍,這樣的話下限定價的概率就低了很多,我也會放棄認購

今天的解讀就到這啦,不知今天文章對你有沒幫助?我是讀財報說新股,一個愛好讀財報、專職港股打新和港美A三地投資,投資風格長线爲主+短线爲輔的普通投資者,我們下期見!

- 中創新航(03931)

- 寧德時代(300750)

- 比亞迪(002594)

- 國軒高科(002074)

- 欣旺達(300207)

本文作者可以追加內容哦 !