虧損收窄,付費增長,有贊迎來“春天”?

撰文 | 文 林

編輯 | 楊博丞

題圖 | IC Photo

日前,港股上市公司中國有贊(08083.HK)發布了2022年前三季度報告。

據報告顯示,截至2022年9月30日止的三個月期間,有贊在報告期內錄得經營虧損約5.10億元,較去年同期的7.59億元,減少了32.8%,虧損大幅收窄,同時新增付費商家31591家。

乍一看,經歷過“業務轉型”、“裁員瘦身”的有贊似是在年底迎來了春天。但仔細分析下財報的數據,不難看出,有贊現下的“回暖”或難長久,尚不足以衝破禁錮自身的行業寒冬。

一、“犧牲”研發,有贊虧損才大幅收窄

按照有贊創始人白鴉的設想,SaaS業務在中國的盈利路徑基本爲:三年投入,第四年微利,第五年开始賺回過往所有投入,第六年躺賺。

而自2018年借殼上市以來,有贊已經連續虧損四年了。據以往財報數據顯示,2018年~2021年,有贊分別虧損7.26億元、9.16億元、5.46億元、32.93億元,總計虧損超50億元。其中,2021年虧損幅度同比2020年擴大503.5%,也遠超有贊2018年至2020年虧損之和。

受營收所累,有贊的股價也是一路狂瀉,股價最低時跌至0.097港元,較高點跌去98%,成爲名副其實的“仙股”,公司市值也從約770億滑落至如今的32億左右。

盡管有贊在財報中對巨額虧損的原因解釋爲商譽減值、資產減值、上市及其他一次性費用增加等,但其實爲了繼續獲客,有贊圍繞开展業務帶來的开支和成本頗高,再加上管理層誤判形勢,使得其經營成本也是居高不下。

白鴉也曾在公开信中表示,公司管理層“沒有能夠更準確地判斷形勢,並且修正得不夠及時”,未來公司將重新規劃組織架構,並着手縮減成本,回歸商業“基本面”。

於是,有贊在今年進行了大規模裁員。據財報顯示,截至2022年9月30日,有贊員工總數爲2028人,相比於2021年12月31日的4494人,員工降幅超過50%。受裁員影響,有贊前三季度的行政开支達到2.5億元,較上年同期增長5.5%。其中,一次性離職補償支出達到9077萬元。

本來有贊的虧損在2022年有較大可能進一步擴大,有贊的2022年半年報中也顯示其經營虧損約4.7億,較去年同期增加了5.5%。但在此次發布的三季度報中,經營虧損僅爲5.10億元,較去年同期減少32.8%。其中第三季度,有贊淨虧損爲170萬元,同比收窄98.9%。

虧損收窄是因爲營收上漲了嗎?並不是。此次三季報中,中國有贊的營業收入降幅雖有所收窄,但還是同比下降6.6%至10.99億元,報告期內的62.9%毛利率,倒是同比略有增長。

而有贊之所以能大幅收窄虧損,是以研發費用的斷崖式下滑爲代價。報告顯示,在報告期內有贊的研發費用出現了大幅下降,僅投入2.71億元,與去年同期相比減少了億元,同比下降42.46%。對此,有贊未在三季報中做出解釋,僅表示合理安排銷售和研發投入,提升人均產出、改善經營現金流及經營結果,爲2022年的首要經營目標。

不得不承認,大幅壓縮研發費用,短期內確實對公司業績起到了拉升作用。但從長期來看,勢必會影響企業在科研創新上的發展動力以及競爭力,相當於在透支未來。

如何平衡財務困境和企業發展,將是有贊在未來一段時間內需要面對的考題。

二、付費增長,有贊卻陷入續費難題

財報顯示,有贊的主要業務營收分爲兩個部分;

- 訂閱解決方案:即一系列SaaS產品,例如有贊微商城、有贊零售、有贊連鎖、有贊美業及有贊教育,向商家提供雲端服務; 商家解決方案:即一系列增值服務,滿足商家线上或线下的運營需求,例如有贊分銷、有贊放心購及有贊客等。

作爲一家數字化解決方案服務商,有贊在商業模式上十分依賴超級流量平臺,先後憑借微信生態、快手,成功喫足了私域流量、短視頻和直播時代的紅利。但這也意味着,一旦平臺改變合作模式,或者引入更多同類合作者,有贊的變現能力將被嚴重削弱。

早在2020年下半年,快手就在着手自建直播電商體系,通過一系列平臺扶持政策吸引商家入駐,打造直播電商閉環。與此同時,微信官方也上线了微信小店,幫助商家免开發、零成本、一鍵生成賣貨小程序,相當於提供了一個免費版的有贊。到了2021年年末,快手更是直接宣布對有贊執行第三方斷鏈操作,不再支持直播間掛有贊的第三方商品。

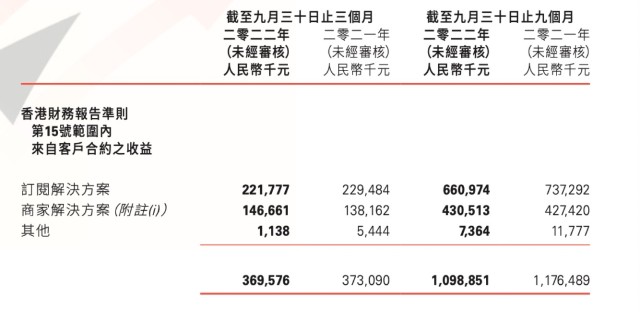

據財報顯示,2022年第三季度有贊已錄得收益約10.98億元,較去年同期減少6.6%。其中,訂閱解決方案收益約爲6.60億元,較去年同期減少10.4%,商家解決方案收益約爲4.31億元,較去年同期增加0.7%。

圖片來源:有贊2022年三季度財報

作爲收入的兩大收益支撐,有贊的商家解決方案增長不明顯,訂閱解決方案則出現明顯下滑。從某種程度來看,有贊作爲數字化服務商,在挖掘增量這一問題上面臨的壓力可能比自己服務的商家還要大。

說到商家,盡管三季度財報顯示的新增付費商家數量可觀,但總體來看卻不樂觀。

在某次全員大會上,白鴉談到有贊最有價值的資產應該是,“信任我們的商家、有共同目標和凝聚力的團隊、持續創造價值的能力。”

然而現實事與愿違,近幾年愿意與有贊攜手同行的商家呈減少趨勢。

據以往財報顯示,有贊存量付費商家數量從2020年第三季度的9.78萬家下滑至2021年前三季度的9.03萬家。在2022年三季度財報中,盡管有贊新增付費商家數量有31591家,但存量付費商家數量卻又下滑至89178家。

與此同時,在此前的半年報中,有贊的存量付費商家同比增長僅爲4%,而續費率高低是決定企業能否盈利的重中之重,顯然有贊在這上面也陷入了增長瓶頸。

三、步入“寒冬”,SaaS電商轉型求生

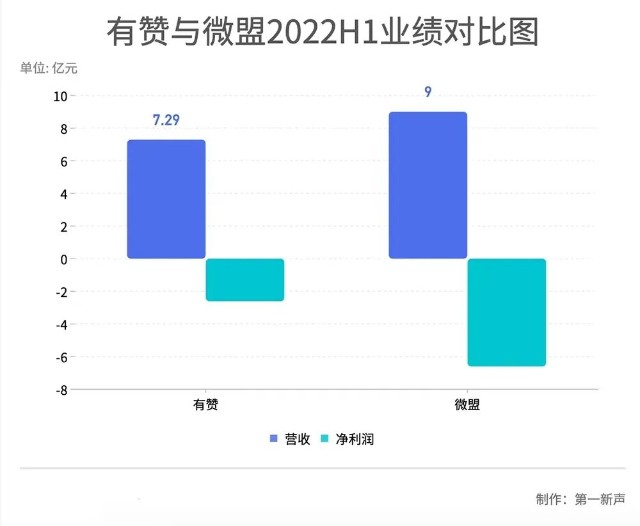

眼下,受外部大環境影響,整個電商零售行業以及SaaS服務公司都已進入“寒冬”。除有贊外,微盟、光雲也面臨增長放緩或負增長的發展窘境。

財報顯示,2022上半年,有贊、微盟營收分別爲7.29億元、9億元,同比下降9.2%、6.2%;光雲科技2022年第三季度營業收入爲1.19億元,同比下降8.62%,前三季度營業收入爲3.70億元,同比下降6.66%。

圖源:第一新聲

在疫情等因素的疊加影響下,中小商家的發動機轉不起來了,間接影響到了其背後的數字化服務商。與此同時,隨着電商SaaS賽道逐漸擁擠,產品和服務利潤也被競爭和整合所壓縮。“增長難”早已不是某個數字化服務商的經營問題,而是整個行業頭部企業的共有難題。

於是,开發新業務、錨定新客戶、挖掘新流量成爲剛需,有贊、微盟、光雲等主要玩家紛紛加速轉型升級。

在 MENLO 2022 發布會上,有贊宣布業務從“开店營銷解決方案”全面升級到“私域運營解決方案”,即基於客戶的通盤業務規劃和分階段業務挑战,幫助客戶梳理私域布局和策略重點,並提供適配的產品和服務組合。

有贊私域運營解決方案全景圖

從輔助开店到輔助全面運營,不斷向私域運營的更深度轉型,有贊的目的是更快撬开客戶的付費意愿,尤其是需求更迫切、變現能力更強的中大型客戶。

財報顯示,公司前三季度實現GMV爲741億元,同比增長3%,其中來自非快手渠道的GMV同比增長約24%,這說明了市場正在逐步認可其SaaS的運營模式。

不過,這樣的轉型也存在不少痛點。例如相較於开店,滿足營銷、銷售、資源管理等需求的難度更高;不少行業的商業模式比較復雜,綜合數字化服務難度也較高;雖然數字化運營工具和體系很豐富,但如果不能解決流量的價值和留存問題,再復雜的私域運營,效果可能也不如人意。

總之,SaaS平臺模式的商業化仍處在發展階段,有贊的轉型還需要歷經更多實際場景和案例的考驗,企業的競爭力水平也需要更多時間來驗證。

本文作者可以追加內容哦 !