在手項目僅7個,城更項目暗藏風險,嘉創地產投資價值幾何?

來源|時代商學院

作者|孫沐霖

編輯|孫一鳴

3月23日,嘉創房地產控股有限公司(下稱“嘉創地產”)將以介紹方式在港交所主板上市。資料顯示,嘉創地產是一家精品住宅物業开發商,由嘉利國際(01050.HK)分拆上市。

時代商學院研究發現,嘉創地產的經營規模極小,在港股上市房企中處於尾部位置,抗風險能力弱。此外,該公司的土地儲備較少,且多爲城市更新項目,項目开發存在較大的不確定性,未來發展前景堪憂。

在手項目僅7個,經營規模排名倒數第六

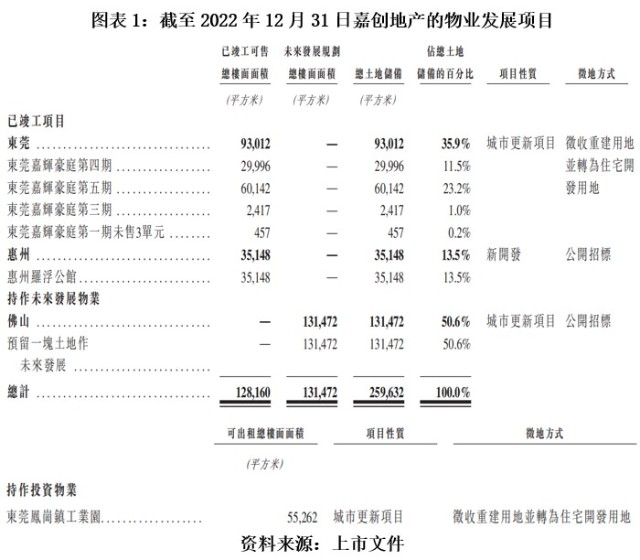

據上市文件,嘉創地產的業務主要集中在東莞市、惠州市、佛山市。截至2022年12月31日,嘉創地產在手的物業發展項目僅有7個,其中包括5個已竣工項目(即各期嘉輝豪庭和羅浮公館)、一個持作未來發展項目及一個持作投資項目。

近年來,嘉創地產的經營業績呈增長態勢。據上市文件,2019—2021年財政年度(注:次年3月31日爲上一年財政年度的期末),嘉創地產的營業收入分別爲4.82億元、5.91億元、7.76億元,淨利潤分別爲1.29億元、1.61億元、2.44億元;2022年4月1日—9月30日(下稱“2022財年上半年”),嘉創地產的營業收入和淨利潤分別爲4.73億元、1.43億元。

據Wind數據統計,2022年中報顯示,港股申萬房地產行業99家上市房企的營業收入平均值爲159.83億元,淨利潤平均值爲10.27億元。

與之對比的是,嘉創地產的經營規模在港股上市房企中排在倒數第六位,處於尾部位置,抗風險能力較弱。

此外,嘉創地產的土地儲備比較匱乏。根據上市文件,嘉創地產的土地儲備約爲25.96萬平方米,其中已竣工物業的可銷售整體樓面面積約12.82萬平方米,持作未來發展的整體樓面面積爲13.15萬平方米。

2022年中報顯示,恆盛地產(00845.HK)的營業收入爲4.81億元,與嘉創地產較爲接近。截至2022年上半年,恆盛地產的土地儲備爲62萬平方米,是嘉創地產的2倍多。由此可見,與同行相比,嘉創地產的土地儲備相對不足。

需注意的是,對於房企而言,土地儲備極爲重要,土地儲備少意味着嘉創地產未來可售項目少,其經營規模難以進一步擴大,未來或面臨無房可售的局面,業績變臉風險大增。

城更項目暗藏風險,毛利率或大幅下滑

除經營規模小、土地儲備不足外,嘉創地產還面臨高毛利率難以爲繼的風險。

據上市文件,2019財年、2020財年、2021財年、2022財年上半年,嘉創地產的毛利率分別爲72.4%、72.7%、75.7%、74.9%,均保持在70%以上。

嘉創地產在上市文件中表示,公司毛利率普遍高於同行業其他參與者的原因主要是,公司以往絕大部分交付項目爲土地收購成本相對較低的城市更新項目,由於城市更新項目涉及較長的發展周期、資本壓力較大、規劃難度較高,與地方政府及現有住戶進行商討需付出較多,故土地收購成本通常相對較低。

據上市文件,截至2022年12月31日,嘉創地產有三個城市更新項目,即東莞嘉輝豪庭三期、四期、五期,項目毛利率均在70%以上。

需注意的是,嘉輝豪庭第三期拿地時間極早且價格較低,嘉創地產於2005年9月以130萬元的價格取得該地塊土地使用權。2014年12月,嘉創地產支付2760萬元的地價將該地塊土地用途由工業用地變更爲住宅用地。而嘉輝豪庭第四期、第五期項目取得土地使用權的時間均爲2015年12月。

Wind數據顯示,東莞商品房(住宅)成交月均價從2015年12月的1.07萬元/米2上漲至2021年1月的2.96萬元/米2。2023年2月,東莞商品房(住宅)成交月均價爲3萬元/米2。

可見,在房價較低時拿地或爲嘉輝豪庭三個項目毛利率較高的重要原因之一。

然而,在堅持“房住不炒”的大背景下,房價高增長時代或已一去不復返,結合拿地成本變高和房價趨於下滑的情況,此後嘉創地產的毛利率還能維持在70%以上嗎?

此外,嘉創地產的惠州羅浮公館並非城市更新項目,且已於2022年开始銷售。上市文件顯示,2022財年上半年,該地產項目的銷售收入爲1011萬元,毛利率僅爲36.2%,不足40%。

上市文件顯示,截至2022年底,嘉創地產的羅浮公館項目是除嘉輝豪庭第五期之外可售樓面面積最大的項目。

隨着羅浮公館項目持續出售以及待开發項目數量匱乏,嘉創地產的整體毛利率或將進一步下降。

嘉創地產在上市文件中表示,公司未來或會通過城市更新獲得更多地塊,或在有合適機會時參與更多城市更新項目。

據上市文件,嘉創地產已於2022年3月16日與佛山市高明區荷城街道辦事處訂立一份不具法律約束力的框架協議,雙方同意共同开發佛山市高明區荷城街道富灣片區。該地塊爲嘉創地產持作未來發展的項目,爲城市更新項目,規劃樓面總面積爲13.15萬平方米,佔嘉創地產總土地儲備的50.6%。嘉創地產已於2022年3月25日以7760萬元拍下其中3.44萬平方米的住宅土地,並取得國有土地使用權。

二闖港交所均失敗告終,融資難題待解

正如嘉創地產在上市文件中所述,城市更新項目通常涉及較長的开發周期、較大的資金壓力、較高的規劃難度,以及較多與當地政府及當地現有居民的談判工作,相關準備工作存在較大的不確定性,可能影響該公司的業務營運及財務狀況。

需注意的是,嘉創地產佛山市高明區荷城街道的未來發展項目仍有約9.71萬平方米(約37.4%)的土地儲備尚未取得土地使用權,或處於與當地政府及當地現有居民談判的階段,不確定性較大,且需要持續投入較大的資金。

上市文件顯示,2019財年、2020財年、2021財年、2022財年上半年,嘉創地產的經營現金流淨額分別爲225.2萬元、1.8億元、4.83億元、6035.9萬元,其中,最近一期的經營現金流淨額不足7000萬元,遠低於上年同期的2.77億元;同期末的現金及現金等價物分別爲2.21億元、4.47億元、5.24億元、3.7億元。

據《南方都市報》報道,嘉創地產曾分別在2022年3月31日和11月25日遞表港交所,但分別以逾期失效和未通過聆訊告終,直至2023年3月3日,嘉創地產宣布將以介紹方式上市。不過,以介紹方式上市並不涉及新股融資,這意味着嘉創地產無法通過上市快速取得大量資金。

那么,在房地產行業處於下行周期的背景下,這樣一家經營規模和土地儲備均極小的“迷你型”房企,發展前景體現在哪裏?其會否遭投資者用腳投票?

參考資料

《嘉創房地產控股有限公司以介紹方式主板上市》.披露易

(全文2380字)

本文作者可以追加內容哦 !