萬億巨頭,突然大爆發!

中國基金報 格林

3月30日,港股三大指數反彈。其中,恆生指數報20309.13漲0.58%,恆生中國企業指數報6922.66漲0.64%,恆生科技指數報4270.32漲0.56%。

行業板塊方面,根據Wind數據,能源II,汽車與汽車零部件分別漲4.09%、2.48%,漲幅居前。而概念板塊方面能源類概念今天是焦點:Wind數據顯示煤炭指數漲5.00%,頁巖氣漲3.72%,石油股漲3.72%。南向資金淨流入20.86億港元。

恆指成分股中,中國石油大漲7.83%拔得頭籌,碧桂園服務漲7.44%,阿裏巴巴-SW大漲2.49%。

萬億巨頭股價創2021年以來新高

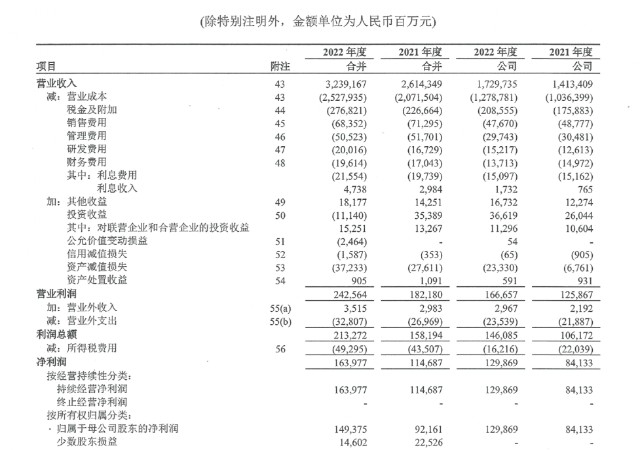

3月29日晚間,中國石油披露業績,2022年歸母淨利潤爲1493.75億元,較2021年底的921.61億元增62%。

來源,上市公司年報

幾乎同時,中國海油也發布了2022年報,歸屬於上市公司股東淨利潤1417億元,同比增長102%。此前,中國石化也披露了2022年報,歸母淨利潤663.02億元。

3月30日,中國石油A股、港股雙雙大漲。其中,港股股價大漲7.83%,A股漲6.95% ,均爲2021年以來新高。同時,中國石油披露分配預案,擬派息超400億元。

高盛發研報表示,中石油去年業績大致符合該行預期,第四季度EBITDA的上行驚喜主要來自營銷和煉油業,又指其高於指引的股息,以及未來或進行股份回購,維持“买入”評級,並列入確信买入名單,H股及A股目標價分別爲5.8港元及8.4元人民幣。該股現報4.68港元,總市值8529億港元。

煤炭巨頭大漲近40%

伊泰煤炭公布2022年業績,營業收入約人民幣606.47億元(單位下同),同比增長19.68%;歸屬於上市公司股東的淨利潤約109.75億元,同比增長26.98%。全年累計生產商品煤4830.53萬噸,同比增加11.8%;銷售煤炭6600.05萬噸,同比增加 4.91%。完成掘進總掘尺10.95萬米,同比增加27.92%。鐵路板塊累計發運煤炭 9053.16萬噸,煤化工板塊累計生產各類油品和化工品140.06萬噸,銷售各類油品和化工品145.61萬噸。

資料顯示,伊泰煤炭爲內蒙古自治區最大的煤炭企業及中國最大的煤炭企業之一。公告稱,營業收入增長主要是煤炭、化工品營業收入增加所致。

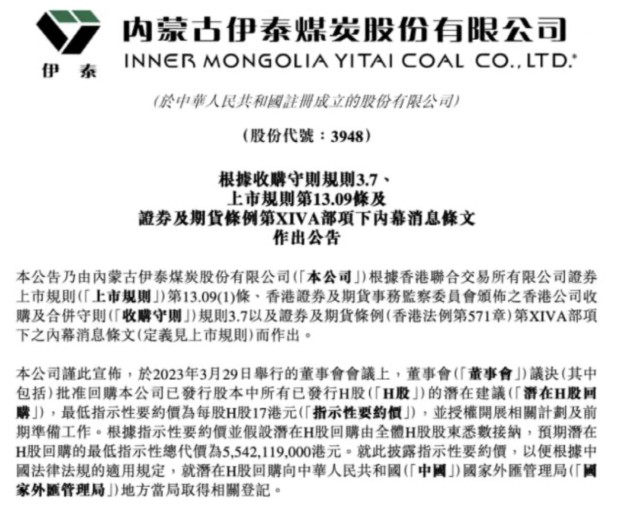

此外,伊泰煤礦公告稱,議決批準回購所有已發行港股股份,最低指示性要約價爲每股17港元,預期潛在回購的最低總代價爲55.42億港元。相較於,3月29日伊泰港股11.3港元的收市價有50.4%的溢價空間。3月30日,伊泰煤炭收盤報15.8港元,股價大漲39.82%。

伊泰煤炭股價走勢,來源:Wind

部分機構人士認爲,伊泰煤炭還是中國石油,其低估值和高股息率的特徵很突出,今年的股價表現也相當亮眼。Wind數據顯示,恆生高股息率指數HSHDYI3月30日上漲,自2022年10月31日以來,指數上漲28.73%。

數據顯示,HSHDYI權重股包括中國石油化工股份、越秀地產、中國電信、統一企業中國、中國神華、中國聯通等。其中中國石油化工股份爲第一大權重股。

匯豐上調快手目標價

3月30日,互聯網科技股方面也有一些亮點。例如,快手-W績後大漲5.6%,阿裏、京東漲超2%,美團、小米等小幅下跌,百度跌超3%。

消息面上,快手3月29日發布的財報顯示,公司去年四季度營收283億元,同比增長15.8%,超越市場預期的272.7億元;經調整後淨虧損較去年同期收窄98.7%至4532萬元。四季度經調整後淨虧損率環比改善2.7個百分點,同比改善14.4個百分點。

核心數據方面,四季度應用平均日活躍用戶3.662億,較去年同期3.233億增長13.3%;平均月活躍用戶6.400億,較去年同期5.780億增長10.7%;每位日活躍用戶日均使用時長爲133.9分钟,較去年同期的118.9分钟增長12.6%。

投行Jefferies稱,快手第四季度業績超預期,預計基本面和盈利能力將會在2023年持續改善,維持對公司的买入評級,將公司目標價小幅上調近3%至105港元。

匯豐發研報表示,考慮到其各業務部門的增長預期更爲強勁,該行仍看好快手,尤其是市場份額增長的廣告業務;故該行將2023/24年收入上調3%/1%。盡管較高的收入分成比例或降低毛利率,但優化S&M費用亦使得國內外業務的盈利能力改善。該行預計公司將今年一季度扭虧爲盈(調整後淨利潤爲人民幣11億元),並將2024年調整後的盈利提高6%。該行認爲,快手當前估值具吸引力:該股年初至今表現不及中概互聯網指數(KWEB),2024/2025年市盈率分別爲21倍/10倍,且2年盈利增長復合年增長率爲82%。維持“买入”評級,目標價從90港元上調2%至92港元。

中國人壽:持續豐富港股配置

盡管面臨外圍不確定性,仍有巨頭發表看好“港股”態度。

3月30日,在中國人壽業績發布會上,中國人壽副總裁劉暉在回答本報記者提問時表示,港股吸引力提升,將持續豐富港股配置。

劉暉在回答中表示,全球環境復雜,雖然中國人壽境外投資配置比例相對不高,但是,公司在持續研究全球的市場環境。今年中國人壽比較關注港股市場。原因在於:港股在經過了連續兩年的大幅下跌之後,目前估值合理偏低估。在中國經濟復蘇的大背景下,企業基本面向好,隨着市場信心恢復,預計港股的吸引力提升。中國人壽將通過港股通等手段來豐富港股配置,特別是高股息股票配置。

同時,劉暉表示,中國人壽也關注美股市場。由於通脹反復和快速加息帶來的金融系統風險暴露,預計美股市場仍面臨多重壓力,市場依然會處於高波動狀態。根據歷史情況來看,美聯儲加息停止6個月之後,美股和美債會迎來較好表現。劉暉表示,中國人壽整體配置審慎、穩健,資產配置匹配組合地域多元化的目標。

香港證監會:近期出臺港版ESG標準

香港證監會行政總裁梁鳳儀在博鰲亞洲論壇2023年年會“ESG投資如何行穩致遠”論壇上發言時表示,ESG國際標準即將出爐,香港證監會已經向企業做了大量的咨詢,預計近期會出臺香港版的ESG標準。她表示,這個標準很難定,但是早晚大家都要符合國際標準,香港證監會針對國際標準做了一些調整,允許一定的彈性,最終達到一個大多數人都理想的標準。

編輯:艦長

審核:許聞

版權聲明

《中國基金報》對本平臺所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究法律責任。

授權轉載合作聯系人:於先生(電話:0755-82468670)

時間定了!就在明晚

本文作者可以追加內容哦 !