一個月估值飆升1.2倍,英諾偉上市有“割韭菜”的嫌疑?

小企業想要持續發展壯大,僅靠行業的“東風”遠遠不夠,公司產品是否超越同行,公司經營決策是否具備“遠見”,這才是小公司壯大的核心基礎。

文 | 子彈財經 段楠楠 編輯 | 蛋總

美編 | 倩倩 審核 | 頌文

在高端醫療器械領域,國內市場基本被國外醫療器械巨頭所佔據,這一點在非血管介入醫療器械領域也不例外。

我國非血管介入手術發展起步較晚,相關醫療器械仍以進口爲主,國內廠商佔比較低。但在國家鼓勵國產高端器械發展的背景下,國內非血管介入醫療器械領域湧現出一批公司,近日衝刺港股IPO的上海英諾偉醫療器械股份有限公司(以下簡稱“英諾偉”)便是其中之一。

不過,這已是英諾偉第3次叩響港交所大門,如今它手握36款商業化產品,爲何依然難盈利?公司估值在一個月內從28億元飆升至62.5億元,是否有“割韭菜”的嫌疑?

1

第三次遞表,

上市之路不平坦

公开資料顯示,英諾偉成立於2009年,是一家非血管介入手術整合解決方案的提供商,主要專注於泌尿外科、消化科、呼吸科等科室高耗值醫療器械研發和銷售。

從2009年成立至今,英諾偉從一家默默無聞的小公司,成長爲估值超60億元的醫療器械企業。在2023年6月14日,英諾偉向港交所遞交招股書,試圖邁進資本市場的大門。

圖 / 攝圖網,基於VRF協議

作爲一家高端醫療器械研發、銷售公司,英諾偉所在市場前景十分廣闊。因此,公司也被國內各大頂級機構所看好,但英諾偉上市之路卻並不平坦——此前兩次遞交招股說明書均無功而返,過高估值和核心產品商業化進度過慢被市場所質疑。

早在2022年4月,英諾偉便首次向港交所遞交招股書,但公司未在6個月內通過港交所聆訊,招股書自動失效,英諾偉首次遞表以失敗告終。

2022年11月,英諾偉再次遞交招股書,與第一次類似,公司仍未在規定時間內通過港交所聆訊,第二次遞表上市仍以失敗告終。

此次IPO,是英諾偉14個月內第三次衝擊港股上市,但能否成功上市猶未可知。

根據港交所規定,若未在6個月內通過聆訊,招股書自動失效。有業內人士表示,招股書自動失效可以理解爲財務數據過期,重新提交招股書則可以重啓IPO。因此,英諾偉能否在6個月內順利通過聆訊還有待觀察。

據「界面新聞·子彈財經」了解,英諾偉雖再次發起IPO衝擊,但盈利情況並未明顯改善。

2020年至2022年,英諾偉營收分別爲1.37億元、2.55億元、3.41億元,同期分別虧損1.71億元、6.95億元、2.21億元,三年累計虧損超10億元。

由此可見,英諾偉雖然營業收入持續改善,但淨利潤一直大幅虧損,其在招股書中明確表示,2023年公司預計持續虧損。

對此,英諾偉解釋稱,產品初期公司投入資金研發,後期又搭建制造、營銷體系,導致公司陷入虧損。2021年和2022年由於公司進行股權激勵導致公司產生非現金流虧損。

不過,英諾偉如今手握36款商業化產品,若真如其所說那樣花了大筆資金投入到研發及營銷體系上,那么在日後能否拉升公司業績?

2

持續虧損,

核心產品商業化存疑

對於高端器械公司而言,上市之前出現虧損實屬正常,後期能否扭虧爲盈主要看產品商業化進程是否順利。

從公司成立至今,英諾偉共有36款產品獲批。從產品分類來看,公司產品主要分爲內窺鏡和無源耗材兩部分。截至2022年12月31日,英諾偉內窺鏡實現營收1.84億元,佔公司營業收入比例爲54%,無源耗材實現營收1.54億元,佔公司營業收入比例爲45%。

圖 / 英諾偉招股書

其中,內窺鏡系列產品是英諾偉營收增長核心因素。2021年,公司內窺鏡銷售額爲1.10億元,2022年增長至1.84億元,增幅高達67.27%。

所謂內窺鏡是指配備有燈光的管子,內窺鏡可以經人體的天然孔道,或者是經手術做的小切口進入人體內。

目前,英諾偉內窺鏡主要以一次性內窺鏡爲主。與傳統內窺鏡相比,一次性內窺鏡具備避免交叉感染、更爲經濟等優勢,因此被各大醫療機構所採用。

沙利文數據顯示,2016年至2022年一次性內窺鏡市場規模從3億美元增長至11億美元,預計全球一次性內窺鏡市場規模將從2023年的15億美元增長至至2030年的73億美元。

圖 / 英諾偉招股書

目前,一次性內窺鏡行業並未出現龍頭企業,市場仍處在充分競爭當中。但其中不乏醫療器械巨頭,其中便包括荷蘭Ambu以及波士頓科學等公司。

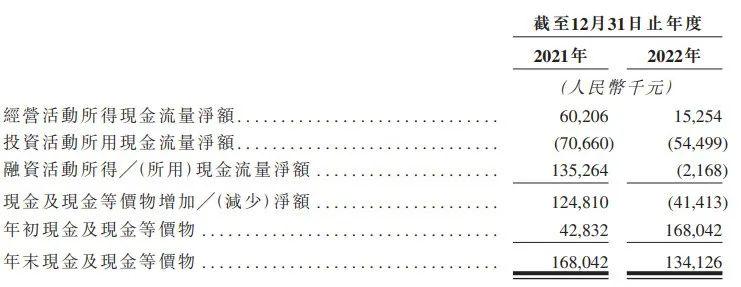

在藍海市場,尤其是國內“兩票制”過後,醫療機構產品拓展非常考驗公司營銷能力和公司資金實力。數據顯示,截至2022年12月31日,英諾偉現金及現金等價物僅爲1.34億元。

與荷蘭Ambu和波士頓科學相比,英諾偉不管是營銷體系和資金實力均處於劣勢。未來英諾偉能否借助行業東風持續發展還有待觀察。

圖 / 英諾偉招股書

另外,英諾偉核心產品商業化時間較晚也被市場所詬病。其中,等離子手術設備於2022年12月實現商業化,一次性使用電圈套器預計2023年上半年實現商業化。

圖 / 英諾偉招股書

作爲高端醫療器械公司的核心產品,英諾偉產品研發投入較少。

2020年至2022年,英諾偉研發費用分別爲1.39億元、2.91億元、1.42億元,其中大部分爲股權激勵費用。核心產品研發成本僅爲950萬元、810萬元、940萬元。

不管是等離子手術設備領域還是一次性使用電圈套器領域,都存在競爭者和追趕者。英諾偉在核心產品研發投入較低、商業化較晚的背景下,能否順利逆襲還有待市場檢驗。

英諾偉在招股書中也明確表示:公司無法保證核心產品能在市場推廣成功。

目前,英諾偉共有36種產品在中國取得上市批準,有26種產品在主要國家獲得上市批準,在產品商業化如此高的背景下,英諾偉依舊產生巨額虧損,不免讓人擔憂公司未來盈利狀況。

英諾偉仍有12款產品仍在研發當中,一旦產品研發或者商業化進展不順利,公司虧損或將繼續擴大。

英諾偉把希望寄托在等離子手術設備和一次性使用電圈套器兩大產品上。但在核心產品沒有產生規模營收之前,公司扭虧爲盈之路依舊漫長。

3

一個月估值漲1.2倍,

有“割韭菜”嫌疑?

雖然英諾偉持續虧損,但身處高端醫療器械行業,公司自然不缺資本青睞。

「界面新聞·子彈財經」注意到,從成立至今,英諾偉共獲得6輪融資,累計獲得資金總額超過8億元人民幣,其中不乏有高瓴資本、淡馬錫、納米創投等知名機構。

值得注意的是,在2年時間內英諾偉估值從5.91億元飆升至62.50億元,估值增長超10倍。

2019年1月,英諾偉獲得A1輪融資,融資金額高達1.1億元,投後估值爲5.91億元。2019年5月,英諾偉再次獲得3000萬元A2輪融資,投後估值高達6.11億元。

2019年7月,英諾偉开啓B輪融資,B1輪融資金額仍爲3000萬元,投後估值爲7.15億元。2020年6月,英諾偉再次獲得3000萬元B2輪融資金額,公司投後估值飆升至10.30億元。

2021年9月英諾偉完成了高達4.375億元的C1輪融資,投資者也包括泰康人壽、高瓴資本、淡馬錫等國內外頂級機構,投後估值高達28億元,公司估值較1年前增長接近兩倍。

2021年10月英諾偉再次完成了2.5億元C2輪融資,高瓴資本等機構追加投資,公司投後估值高達62.50億元。

有意思的是,公司C1輪和C2輪融資時間僅僅間隔1個月,但公司估值卻從28億元飆升至62.5億元,一個月內英諾偉估值飆升超1.2倍。

圖 / 攝圖網,基於VRF協議

6個月後,英諾偉便向港交所提交了招股書。總的來看,在一個月內英諾偉估值飆升1.2倍,半年後又計劃上市,不免讓投資者懷疑公司和投資機構有“割韭菜”嫌疑。

招股書顯示,2021年9月、10月期間,英諾偉一次性輸尿管腎鏡、圖像處理器、一次性膀胱鏡正式商業化,另外多款產品在此階段獲得批準和注冊。或許正是基於此,英諾偉估值在1個月時間內增幅超1.2倍。

從公司所處行業來看,確實處於高速成長階段。沙利文公布的研究數據顯示,全球非血管介入手術數量由7710萬例增長至1.13億例,沙利文還預計到2030年全球非血管介入手術數量將達到2.56億例。

另外,公司主要產品系列一次性內窺鏡在國內增長更加迅猛。招股書顯示,2016年至2022年國內一次性內窺鏡復合增長率高達158.5%,沙利文還預計,2022年至2030年行業復合增長率將高達44%。

不過,僅靠行業“藍圖”就讓英諾偉估值飆升至62.5億元是否合理還有待商榷。畢竟公司目前營收只有3.41億元,淨利潤甚至還在巨額虧損當中。

不可否認的是,不管是行業還是英諾偉自身均處在高速成長當中,但小企業想要持續發展壯大僅靠行業“東風”遠遠不夠,公司產品是否超越同行,公司經營決策是否具備“遠見”,這才是小公司壯大的核心基礎。

從行業競爭格局來看,與波士頓科學等巨頭企業相比,英諾偉無疑處於劣勢。因此,公司能否成功上市,借助資本市場獲得資金來增強公司研發、以及拓展公司銷售規模無疑是當下之急。

本文作者可以追加內容哦 !