一线樓市松綁信號來了

2023-07-31 23:01:46

主要利好“認房又認貸”城市中改善型購房者。 長期受到限購政策影響的一线城市終於等到了重磅解綁消息。7月27日,住房和城鄉建設部部長倪虹召开企業座談會,會上提出三項救市措施:進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不認貸”。這是繼7月24日中共中央政治局會議提出“適時調整優化房地產政策”後對政策具體方向和內容的最新表述。其中,第一項政策主要針對剛性需求,第二、三項政策主要針對改善性需求和新市民羣體。最後一項“認房不認貸”最受購房者關注,業內普遍認爲,此政策對一线城市影響較大。若取消“雙認”政策,一二线城市的購房首付、利息兩大門檻將大幅度降低。

主要利好“認房又認貸”城市中改善型購房者。 長期受到限購政策影響的一线城市終於等到了重磅解綁消息。7月27日,住房和城鄉建設部部長倪虹召开企業座談會,會上提出三項救市措施:進一步落實好降低購买首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不認貸”。這是繼7月24日中共中央政治局會議提出“適時調整優化房地產政策”後對政策具體方向和內容的最新表述。其中,第一項政策主要針對剛性需求,第二、三項政策主要針對改善性需求和新市民羣體。最後一項“認房不認貸”最受購房者關注,業內普遍認爲,此政策對一线城市影響較大。若取消“雙認”政策,一二线城市的購房首付、利息兩大門檻將大幅度降低。  認房不認貸,利好一线城市 “認房不認貸”主要是購买二套房的評定標準,一般指商業銀行在確認購房者享有首套房住房貸款比例和利息時,只按照家庭名下是否還有房產來認定,不管家庭名下是否曾有貸款記錄。 而 “認房又認貸”一般指,個人購房者只要有貸款紀錄,不管是否還清,在實施“認房又認貸”的城市購买住宅,首付和房貸利息,都以二套的標準實施。該政策主要爲一线城市在“房住不炒”總調控方針下實施的限購政策。北京鏈家研究院院長高原告訴《財經》記者,取消“認房又認貸”則是允許改善性羣體或新市民羣體適度提升槓杆率。對於那些在家鄉曾購买住房的羣體,在現行政策下,即便已還清家鄉房貸,在一线城市購房過程中,將被認定爲購买二套住房,如“認房不認貸”則他們在還清家鄉貸款後,在一线城市可被認定爲首套住房。根據中指研究院統計,目前執行“認房又認貸”的城市主要包括北京、上海、廣州、深圳四個一线城市,及成都、西安等十余個核心二线城市。

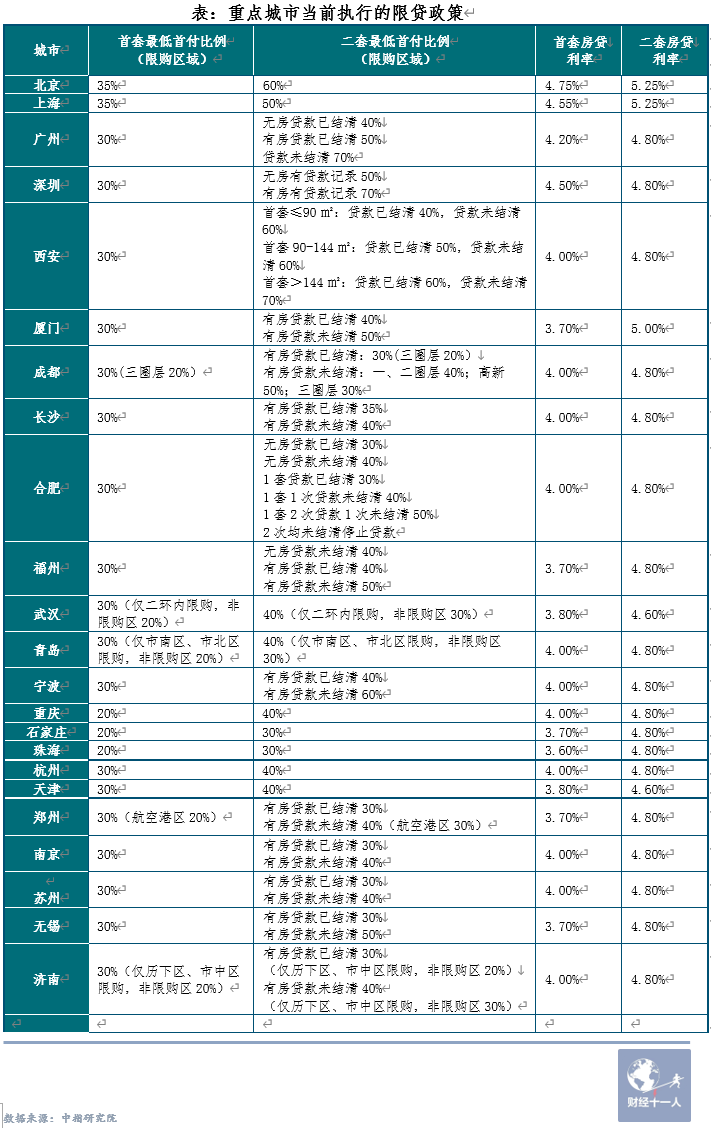

認房不認貸,利好一线城市 “認房不認貸”主要是購买二套房的評定標準,一般指商業銀行在確認購房者享有首套房住房貸款比例和利息時,只按照家庭名下是否還有房產來認定,不管家庭名下是否曾有貸款記錄。 而 “認房又認貸”一般指,個人購房者只要有貸款紀錄,不管是否還清,在實施“認房又認貸”的城市購买住宅,首付和房貸利息,都以二套的標準實施。該政策主要爲一线城市在“房住不炒”總調控方針下實施的限購政策。北京鏈家研究院院長高原告訴《財經》記者,取消“認房又認貸”則是允許改善性羣體或新市民羣體適度提升槓杆率。對於那些在家鄉曾購买住房的羣體,在現行政策下,即便已還清家鄉房貸,在一线城市購房過程中,將被認定爲購买二套住房,如“認房不認貸”則他們在還清家鄉貸款後,在一线城市可被認定爲首套住房。根據中指研究院統計,目前執行“認房又認貸”的城市主要包括北京、上海、廣州、深圳四個一线城市,及成都、西安等十余個核心二线城市。 各地根據實際情況不同,實行不同的“認房”和“認貸”政策。以北京爲例,首次出現該政策是在2010年7月,第二次在2017年3月,沿用至今。在北京“認房又認貸”條件下,普通住宅二套房首付比例高達60%,貸款利率約爲5.25%,若實行“認房不認貸”政策,普通住宅二套房首付比例最多可降至35%,房貸利率可降至4.75%。取消“雙認”政策一出,將極大程度上刺激一线城市和熱門二线城市的市場活躍度。此前,我國曾經歷過兩輪房地產市場調控周期。“雙認”政策作爲一項抑制性政策,有效地壓制了市場的炒房行爲。而當市場低迷時,取消“雙認”政策又成爲樓市的一劑回春丹。根據貝殼研究院統計,從成交量看,在2016年末至2017 年初一线城市重啓“認房又認貸”政策後,2017年深圳、上海及北京全年二手房交易量分別同比下降34%、54%、49%。從成交價來看,“認房又認貸”也有效抵制了房價上漲。北京在兩次啓動“雙認”政策後,二手房價格均經歷了約一年的下跌期,房價累計跌幅均達到15%。2022年3月1日,鄭州率先試水取消“雙認”政策,隨後南京、太原、蘭州等城市跟進。根據貝殼研究院統計,當月鄭州二手房成交環比上漲106%。 熱門城市首套首付、利息仍有下調空間 從政策近期釋放的信號可以看到,除了利好改善型購房者,還將進一步向剛需購房者傾斜。 從2022年开始,已有多個城市對首付比例進行調整。據易居研究院統計,目前北京、上海兩地的首付比例居全國榜首,分別爲40%和35%,而一些弱二线城市和絕大多數三线城市首付比例已經降至監管部門要求的最低水平20%,如哈爾濱、沈陽、鄭州等地。總體看,城市層級與首付比例成正比,城市層級越高,首付比例越高。住房貸款利率則與LPR(貸款市場報價利率)有關。隨着6月20日中國人民銀行公布一年期LPR爲3.55%,五年期以上LPR爲4.2%,均下降10 個基點,首套房和二套房貸款利率也在不斷下降。據貝殼研究院統計,2023年7月百城首套主流房貸利率平均爲3.90%,二套主流房貸利率爲4.81%,均較上月下降10個基點。從城市分類上看,7月一线城市首、二套房貸利率分別爲4.50%和5.03%;二线城市首、二套房貸利率分別爲3.88%和4.81%,均較上月回落10個基點;三四线城市首、二套房貸利率分別爲3.88%和4.80%,分別較上月回落9個基點、10個基點。以上數據可以看出,仍有一线城市和熱門二线城市的首套房首付比例遠超20%,房貸利率遠超4%,此類城市仍有較大下降空間。高原認爲,降首套房首付可以允許首套房槓杆率適度提升,使剛性需求羣體能夠提早入市;降房貸利率是降低了所有羣體的整體全周期購房成本;換房稅費減免是針對改善性羣體,降低其交易成本;取消“認房又認貸”則是允許改善性羣體或新市民羣體適度提升槓杆率。各個政策之間是有機互補。那么,監管層接連定調,未來的政策走向究竟如何?清華大學恆隆房地產研究中心主任吳璟教授認爲:“三項措施不僅是逆周期措施,更有助於共同支撐房地產市場長效機制,鼓勵首套房需求、支持改善性需求、抑制投機做法,同時還能促進房產的梯度消費。”他認爲,面對低迷的房市,本次政策的指導性較強。此前一些政策僅有少數城市試水,在本次政策的指導下,預期各地尤其是一线城市將會落實更加寬松的政策。未來政策要更加落地,建議將“因城施策”進一步細化爲“因區施策”,適應不同區域的差異化情況。多位行業專家表示,對於“認房不認貸”、降低首付比例、貸款利率這三項政策來說,一二线城市相比三四线城市擁有更大的下降空間,但寬松的房貸政策還需要央行、金融監督管理總局和各地銀行配合執行。 文|王文彤 任德輝

各地根據實際情況不同,實行不同的“認房”和“認貸”政策。以北京爲例,首次出現該政策是在2010年7月,第二次在2017年3月,沿用至今。在北京“認房又認貸”條件下,普通住宅二套房首付比例高達60%,貸款利率約爲5.25%,若實行“認房不認貸”政策,普通住宅二套房首付比例最多可降至35%,房貸利率可降至4.75%。取消“雙認”政策一出,將極大程度上刺激一线城市和熱門二线城市的市場活躍度。此前,我國曾經歷過兩輪房地產市場調控周期。“雙認”政策作爲一項抑制性政策,有效地壓制了市場的炒房行爲。而當市場低迷時,取消“雙認”政策又成爲樓市的一劑回春丹。根據貝殼研究院統計,從成交量看,在2016年末至2017 年初一线城市重啓“認房又認貸”政策後,2017年深圳、上海及北京全年二手房交易量分別同比下降34%、54%、49%。從成交價來看,“認房又認貸”也有效抵制了房價上漲。北京在兩次啓動“雙認”政策後,二手房價格均經歷了約一年的下跌期,房價累計跌幅均達到15%。2022年3月1日,鄭州率先試水取消“雙認”政策,隨後南京、太原、蘭州等城市跟進。根據貝殼研究院統計,當月鄭州二手房成交環比上漲106%。 熱門城市首套首付、利息仍有下調空間 從政策近期釋放的信號可以看到,除了利好改善型購房者,還將進一步向剛需購房者傾斜。 從2022年开始,已有多個城市對首付比例進行調整。據易居研究院統計,目前北京、上海兩地的首付比例居全國榜首,分別爲40%和35%,而一些弱二线城市和絕大多數三线城市首付比例已經降至監管部門要求的最低水平20%,如哈爾濱、沈陽、鄭州等地。總體看,城市層級與首付比例成正比,城市層級越高,首付比例越高。住房貸款利率則與LPR(貸款市場報價利率)有關。隨着6月20日中國人民銀行公布一年期LPR爲3.55%,五年期以上LPR爲4.2%,均下降10 個基點,首套房和二套房貸款利率也在不斷下降。據貝殼研究院統計,2023年7月百城首套主流房貸利率平均爲3.90%,二套主流房貸利率爲4.81%,均較上月下降10個基點。從城市分類上看,7月一线城市首、二套房貸利率分別爲4.50%和5.03%;二线城市首、二套房貸利率分別爲3.88%和4.81%,均較上月回落10個基點;三四线城市首、二套房貸利率分別爲3.88%和4.80%,分別較上月回落9個基點、10個基點。以上數據可以看出,仍有一线城市和熱門二线城市的首套房首付比例遠超20%,房貸利率遠超4%,此類城市仍有較大下降空間。高原認爲,降首套房首付可以允許首套房槓杆率適度提升,使剛性需求羣體能夠提早入市;降房貸利率是降低了所有羣體的整體全周期購房成本;換房稅費減免是針對改善性羣體,降低其交易成本;取消“認房又認貸”則是允許改善性羣體或新市民羣體適度提升槓杆率。各個政策之間是有機互補。那么,監管層接連定調,未來的政策走向究竟如何?清華大學恆隆房地產研究中心主任吳璟教授認爲:“三項措施不僅是逆周期措施,更有助於共同支撐房地產市場長效機制,鼓勵首套房需求、支持改善性需求、抑制投機做法,同時還能促進房產的梯度消費。”他認爲,面對低迷的房市,本次政策的指導性較強。此前一些政策僅有少數城市試水,在本次政策的指導下,預期各地尤其是一线城市將會落實更加寬松的政策。未來政策要更加落地,建議將“因城施策”進一步細化爲“因區施策”,適應不同區域的差異化情況。多位行業專家表示,對於“認房不認貸”、降低首付比例、貸款利率這三項政策來說,一二线城市相比三四线城市擁有更大的下降空間,但寬松的房貸政策還需要央行、金融監督管理總局和各地銀行配合執行。 文|王文彤 任德輝編輯|王博 (作者爲《財經》實習生,實習生金若楠對此文亦有貢獻) (本文內容僅供參考,不構成任何形式的投資和金融建議;市場有風險,投資須謹慎。)

追加內容

本文作者可以追加內容哦 !

0/100