雅居樂陳卓林,脆弱的「綠檔」資金底线

文 / 七公

出品 / 節點財經

過去一年,房地產行業有多難,從上市房企年報批量“爽約”就能看得出。

時至今日,TOP5房企中的恆大和融創,“舊改王”佳兆業,世貿集團、融信中國、新力控股、實地地產等,均未能按時披露2021年經審計財務業績。

但也有一些房企,幾經推遲後,總算給了投資者一個交待。

就在5月中旬,雅居樂集團(3383.HK)發布經審核的2021年業績報告;同月,公司公告稱,已全款償還約38億港元的銀團貸款。兩個舉動釋放出的信號便是:雅居樂在努力自救。

於此同時,隨着雅居樂集團和雅生活服務(3319.HK)股價一路走低,其創始人陳卓林、陸倩芳夫婦身價迅速縮水,在《2022家大業大酒胡潤全球富豪榜》以110億元人民幣財富排名第2115名,而在2021年,這一數據尚爲150億元、第1537名。

/ 01 /

“華南五虎”將

失落“黃金年代”

在一衆地產大佬中,陳卓林顯然是不一樣的,他出生於中山市當地的名門望族,畢業於美國哈姆斯頓大學,絕對是那個年代有學識有見識的年輕人。

不僅如此,陳卓林還是房企老板中少數發過唱片的藝術家。參與過唱片錄制的中國戲劇梅花獎得主曾慧透露說:“他對自己要求非常嚴格,不論是咬字,還是音準、節奏,不厭其煩地修改重錄。有時會站着錄上一天,從早上十點到凌晨,直到滿意爲止”。

既文藝又務實,讓陳卓林身上的標籤與衆不同。

1992年,陳氏家族开始涉足房地產。這一年,陳卓林帶領兄弟在家鄉成立了中山市雅居樂房地產开發有限公司,中山雅居樂花園則是他們的开篇之作,主要面向香港及澳門买家。

爲了打开銷路,陳卓林花了很多心思,最著名的便是連續五年贊助“香港小姐選美大賽”。最終,憑借着先進的設計理念和獨特的宣傳方式,中山雅居樂花園約95%的房源都售給港澳的金主,在珠三角地區名噪一時。

至此,碧桂園、富力、合生、雅居樂,華南五虎中的四虎皆已出山,加上稍晚一步的恆大,他們在日後控制了華南地產市場的半壁江山。

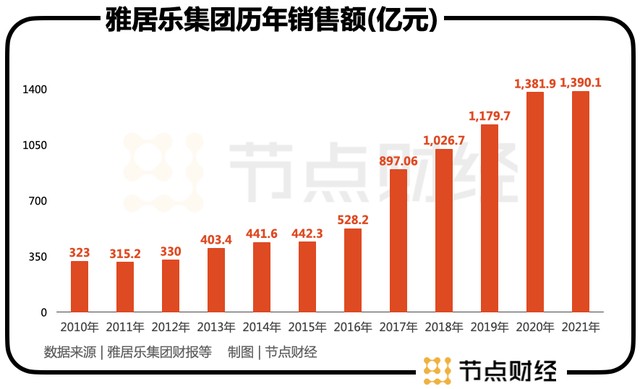

到1997年,受亞洲金融風暴影響,香港需求不振,陳卓林家族將目光轉向內地市場。恰逢樓市起勢,雅居樂高歌猛進,2002年-2005年,公司營收從7.63億元增長至53.75億元,年復合增速91.7%;歸母淨利潤從-0.1億元增長至9.79億元,年復合增速361%。

而後的2005年12月,雅居樂登陸香港聯交所,成爲繼富力地產後,第二家在港上市的民營地產商。陳卓林家族則以92.3億元的財富,晉升至2006年《新財富》500富人榜第四位。

但在上市後,雖然有了資金“後盾”,也开發了海南清水灣、廣州亞運城等超級大盤,但雅居樂的總體發展遠不如其他“四虎將”。受到陳卓林本人一系列負面事件衝擊,尤其卷入雲南貪腐案,被檢方執行“指定居所居住”措施,一度引發雅居樂股價大跌、發債困難,項目推進受阻。

創始人的“挫折”總會烙印到公司步履上,2010年到2015年,眼看着當年同一起跑线的小夥伴們都跑步邁入千億,甚至三千億“俱樂部”,雅居樂卻仍然徘徊在300億-500億的三线陣營裏,直到2016年才超過500億。

2018年,遲滯10余個年頭後,雅居樂總算衝破千億關口,實現合同預售1003.3億元,同比增長28.15%。

然而,此時的房地產已經過了癲狂的“黃金年代”,比起規模,更重要反而是降負債、活下去。陳卓林縱然有心追回失去的歲月,可在“房住不炒”的長线政策導向下,重倉海南遭遇全域限購,充其量只能吟唱一句“蘇州過後無艇搭”罷了。

/ 02 /

“綠檔”的資金底线

爲何快速被擊穿?

在地產界的輿論場裏,雅居樂稱得上“閨中碧玉”,名稱寓意是“優雅、田園宜居、快樂”,產品定位是“高端房地產品牌”。或許和創始人的沉浮經歷有關,個人氣質也極其低調、神祕。

盡管規模不夠大,聲量不夠響,但雅居樂總給人一種“行穩致遠”的良好預期。陳卓林亦放言:“我們要努力把負債控制在70%左右,降低財務成本,追求更高利潤,讓財務數據更漂亮更穩健。”

事實上,外在感性的表象之下,其常年行走在危險邊緣。

財報顯示,公司於2021年上半年才完成“三條紅线”全“綠檔”。然而,僅僅半年後,到2021年末,囿於業績指標大幅度下滑,歸母淨利潤和扣非歸母淨利潤驟減29.16%、75.05%,以及行業整體形勢仍偏緊等,雅居樂隨即恢復原狀:剔除預收款後的資產負債率爲67.1%、淨負債率50.8%、現金短債比0.77(監管要求現金短債比不得小於1倍),從“綠檔”降爲“黃檔”。

於此同時,全球最知名三大評級機構中的標普和穆迪都下調了雅居樂的評級。

標普認爲,雅居樂在未來3-6個月內顯著拓寬銀行融資渠道的可能性較低,且市場高度波動使得雅居樂在短期內重新在資本市場融資的可能性渺茫。

穆迪高級副總裁Kaven Tsang稱:“由於雅居樂集團在未來6-12個月內將有大量債務到期,且融資渠道受限,短期內不太可能恢復,其再融資風險增加。”

爲何雅居樂的“綠檔”資金底线轉眼就被捅破?

綜合各項財務數據,主要系債務負載過重和現金流腰斬所致。

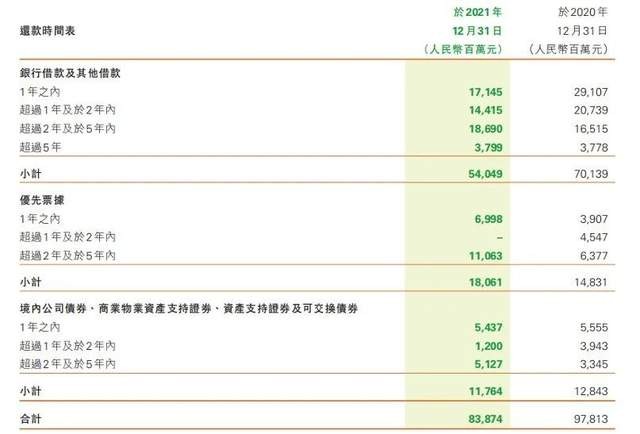

負債端,截至2021年12月31日,雅居樂總負債2271.3億元。其中,銀行借款及其他借款,優先票據,境內公司債券、商業物業資產支持證劵、資產支持證券及可交換債券,合計總借款約838.74億元,一年內到期的總借款合計約295.85億元。

圖源:雅居樂集團財報

資金端,2021年雅居樂的經營性現金流淨額、投資性現金流淨額、融資性現金流淨額均急劇縮水,分別爲9.3億元、-162.8億元、-37.47億元,同比下滑71.88%、2198.03%、184.39%,账面現金及現金等價物228億元,比2021年中期的465.1億元減少237億元。

按照現金短債比=貨幣資金/一年內到期的流動負債*100% ,雅居樂的現金僅爲其短期債務的0.8倍,即貨幣資金無法覆蓋短期借款,導致公司被踢出“綠檔”。

另據標普估算,2022年上半年雅居樂將有110-120億元的境內債券、境外優先債券及境外銀行借款到期,2022年下半年還將有65-70億元債務到期,債務壓力可見一斑。

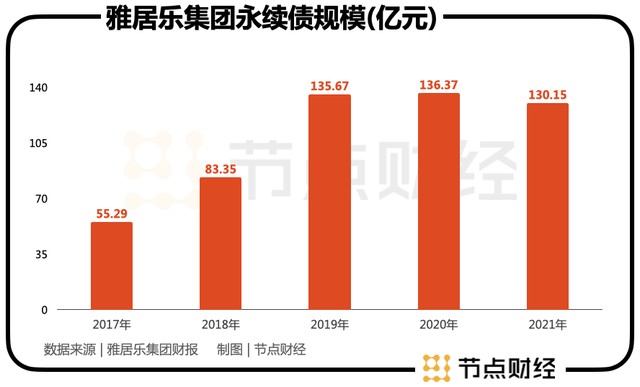

進一步分析,雅居樂的全“綠檔”本就很脆弱,公司長期用永續債“修飾”負債情況。

經節點財經了解,2017-2020年期間,其永續債金額分別爲55.29億元、83.35億、135.67億和136.37億元。

2020年起,雅居樂雖有意控制永續債規模,但此前的放縱還是留下不小的窟窿,截至2021末永續債存續規模仍保持在130.15億元。

對於永續債,因爲在會計上計入權益而非負債科目,可以優化報表,掩蓋負債困境,起到提升債權融資空間的作用,但通常需要支付高利率,進而吞噬企業利潤,且日後可能面臨沉重的償債壓力。

2021年,雅居樂的總借款成本(不包括租賃負債的利息开支)爲68.36億元,甚至高於全年淨利潤。

/ 03 /

陳卓林自救的

“刷子”還有幾把?

2022年,償債無疑是擺在雅居樂面前最嚴峻和急迫的事情。而在目前的大環境中,陳卓林手裏的選項其實很有限,大體就是處置資產、減少拿地、加大回款幾項。

節點財經簡單統計,2021年下半年雅居樂共出售旗下14項物業,包括酒店(含酒店用地)5宗、商場2宗、售樓部3宗、小區商業配套3宗、公寓1宗,套現約28億元。

2022年1月24日,雅居樂宣布,擬再一次出售旗下廣州亞運城相關資產,購买方爲中海地產,收益約6.99億元,總交易價格約爲18.4億元。

值得一提的是,廣州亞運城項目是2009年中國總價“地王”,也是雅居樂的“得意之作”和“壓箱底好貨”。

2009年12月,富力、雅居樂、碧桂園組成的聯合體,力壓保利、中海、萬科組成的“國企”聯合體,以255億元的天價將廣州亞運城項目收入囊中。而在精心運作十多年後,此刻一朝“割肉”的舉動,更反映出雅居樂的資金困境。

除此之外,在1月28日和4月4日,雅居樂還轉讓義烏、徐州三項目公司股權以及六家環保項目公司,回籠資金27.91億元。

一面是不斷甩賣資產,一面則是接近瘋狂的降價。

自去年9月份以來,雅居樂在全國多地的項目均傳出降價的傳言。武漢雅居樂花園價格從1.55萬/平直接降到了1萬/ 平,相當於打了六五折;雅居樂清遠項目也傳出價格腰斬,從1.1萬/平降到了6字頭;廣州荔灣區的江景豪宅盤雅居樂天際715從550萬元-600萬元/套降到300萬左右……

粗略計算,上述揮淚大甩賣總共爲雅居樂補流超過74億元,但相比年內要償還的近300億元債務,仍是杯水車薪。

放大視线,最近正在IPO的威馬汽車或是陳卓林的一處“彈藥庫”。

2020年9月,威馬汽車100億元D輪融資名單中,雅居樂位列其中,持股6.46%。彼時,雅居樂曾向媒體表示,威馬汽車是第一梯隊中唯一還沒有上市的新能源汽車企業,銷量持續上升,投資價值較高。

樂觀看待,若是威馬成功上市,雅居樂應該能得到一筆可觀的回報款,但港股原始股的禁售期一般爲1-3年,其實還是遠水解不了陳卓林的近渴。

作爲一個資深的粵劇愛好者,陳卓林數十年如一日堅持鑽研粵劇唱功,孜孜以求地打磨精品。2017年12月,陳卓林首發粵曲唱片《心曲雅韻》。

在專輯裏,他灌了最愛的名段《狄青闖三關》,有一句唱得頗爲動情:昔日雄風啊,豈可一朝散盡?

四年後的今天,一語成讖,仿佛唱盡英雄的萬般無奈與不甘。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

- 雅居樂集團(03383)

本文作者可以追加內容哦 !