儀器儀表行業專題報告:從是德科技看行業發展

(報告出品方/作者:德邦證券,倪正洋、郭曉月)

1. 行業概況

1.1. 下遊應用廣泛,市場空間廣闊

電子測量儀器產業是電子信息產業鏈的重要組成部分,是產業鏈信息化、自 動化、標準化的重要基礎。在通信、軍工、消費電子、科研和教育等諸多領域中, 電子測量儀器都起着至關重要的作用。 具體來看,1)通信領域涉及包括 5G 的商用、物聯網等, 5G發展中的從標 準制定、研發生產到規模化制造均高度依賴電測儀器,運營商、設備商、芯片商及 終端解決方案商都產生了大量電測儀器需求,此外,隨 5G發展,物聯網應用領域 持續擴展,M2M 終端數大幅增長,也推動着電測儀器需求增長;2)航空航天與 國防領域,各類飛行器與導航制導設備的开發和試驗都需要電測儀器全程參與, 科技發展及地緣政治摩擦等因素也推動着電測儀器需求增長;3)汽車領域,新能 源汽車蓬勃發展,電動化、智能化持續推進,過程中,汽車生產企業、電子元器件 供應商等都需要大量的電測儀器开展研發生產。

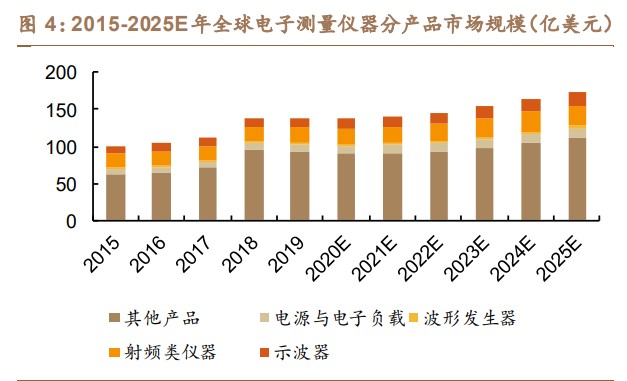

至 2025 年,預計全球電子測量儀器市場規模將突破 170 億美元,國內市場 將突破 60 億美元。根據 Frost&Sullivan 數據,2019 年,全球電子測量儀器市場 規模爲 137.12 億美元,中國爲 46.12 億美元,2015-2019 CAGR 分別爲 8.0%和 15.1%,整體穩定增長。據 Frost&Sullivan 預測,至 2025 年,全球電子測量儀器 市場將突破 170 億美元,國內市場將突破 60 億美元,預計 2021-2025 年復合增 速分別爲 5.3%和 6.5%。

電測儀器主要產品品類包括射頻類儀器、示波器、電源與電子負載、波形發 生器及其他產品。根據 Frost&Sullivan 數據,至 2019 年,全球市場中,射頻類產 品、示波器、電源與電子負載、波形發生器和其他產品市場規模分別爲 19.79、12、 8.95 和 3.02、93.36 億美元,佔比分別爲 14.4%、8.8%、6.5%、2.2%和 64.6%, 中國市場佔比基本一致。

1.2. 行業壁壘較高,海外廠商佔據主要份額

電測儀器行業具有較高的:1)技術壁壘:電測儀器行業屬於技術密集型行業, 涉及多學科、多領域技術,具有技術門檻高、資源投入高、研制周期長的特點;2) 人才壁壘:電測儀器技術壁壘高,需要企業儲備充足的經驗豐富的跨學科高素質 研發人才,新進入者短期內難以完成人才隊伍組建和培養;3)客戶壁壘:下遊採 購方通常會對電測儀器廠商進行一系列認證和考察以確保產品安全、準確、可靠, 電測儀器廠商也需要時間建立品牌在客戶間的認可度,新進入者有較高客戶壁壘。 新進入者在短期內難以完成技術的突破、人才隊伍的組建以及客戶資源的積 累。由此,目前市場份額主要被發展較早、積澱深厚的海外廠商佔據。根據 Frost&Sullivan 數據,2019 年,全球電測儀器市場 CR5 依次爲是德科技、羅德與 施瓦茨、安立、泰克及力科,CR5 全球市佔率合計近 50%,在中國超 40%,其 中,是德科技在全球電測儀器市場份額爲 25.9%,中國爲 17.8%,是當之無愧的 行業龍頭。

2. 是德科技概況

2.1. 八十余載積澱,全球測試測量領域龍頭

是德科技始於 1939 年的美國惠普,經惠普重組成爲安捷倫科技後,再由安 捷倫科技分拆上市而成立,深耕行業八十余年。目前,是德科技致力於面向通訊 和電子產業提供電子測量解決方案,服務全球超過 100 個國家的 32000 余位客 戶,在電測儀器市場佔有率全球第一。

是德科技發展可大致分爲三個階段,經過八十余載的積澱,是德科技由一家 硬件廠商逐步成長爲一家面向通訊和電子產業的電子測量解決方案提供商: 惠普時期(1939~1999):1934 年,戴維•帕卡德和比爾•休利特相識並聯合 創立了工作室,並於 1938 年研發制造出了公司的第一款產品——200A 音頻振蕩 器,爲惠普的其他早期產品(如,諧波分析儀和多種失真分析儀等)奠定了基礎。 1939 年 1 月 1 日,惠普公司正式成立,依托 A型信號發生器和雷達幹擾設備, 惠普成功打入微波領域,並逐步成爲信號發生器領域公認的領導者。後續,惠普 公司陸續推出多款產品,切入醫療電子和分析儀器領域,並开始全球化布局,業 務規模不斷擴大。

安捷倫時期(1999~2013) :軟硬件業務並舉,名列全球測試與測量市場榜 首。1999 年,惠普分拆其 “醫療產品和儀器部門”,創建了獨立的測量公司—— 安捷倫科技公司。安捷倫專注於通信、電子和生命科學領域的高增長市場,軟硬 件業務並舉,先後推出了首款全數字 IF-PSA 頻譜分析儀、首款微波矢量信號發 生器、高性能信號發生器系列(PSG)以及、PCIe 協議測試在线誤碼注入工具、 89600 矢量信號分析(VSA)軟件等。作爲公認的行業領導者,安捷倫在全球測 試與測量市場中名列榜首。

是德科技時期(2014 至今):加速並購,轉型解決方案提供商。2013 年,安 捷倫科技宣布將分拆爲兩家完全獨立的測量公司,新的電測公司名爲是德科技。 2014 年 11 月 1 日,是德科技成爲完全獨立運營的電子測試測量公司,同年 11 月 3 日,於紐交所上市。是德科技成立後,陸續推出了 PXIe 儀器(促進公司在 5G、 航空航天與國防以及量子技術方面的研究)、業界首創設計和測試軟件平臺 PathWave,業界首款 5G 新空口(NR)信道仿真解決方案、 110 GHz Infiniium UXR 系列示波器等,並完成了十余起並購(涉及校準解決方案、軟件解決方案等)。

管理層均具專業背景。是德科技董事長、總裁兼首席執行官 Ron Nersesian具有理海大學電子工程學士學位、紐約大學斯特恩商學院工商管理碩士學位,從 業數十年,曾任安捷倫總裁兼首席運營官;首席技術官 Jay Alexander 具備美國 西北大學電子工程學士學位、科羅拉多大學博爾德分校計算機科學碩士學位,曾 任惠普制造和測試工程師、安捷倫電子測量集團的多個領導職位;首席運營官 Satish Dhanasekaran 具備佛羅裏達州立大學電子工程碩士學位及沃頓商學院高 管教育證書,有超過 20 年的通信行業從業經驗;各事業部總裁也均具備相關領域 教育背景及數十年從業經驗。

2.2. 收入及利潤規模整體增長,毛利率及研發投入持續提升

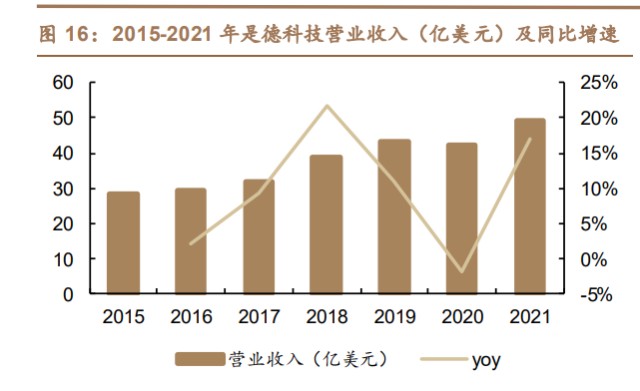

是德科技收入規模整體增長。其中,2018 年,受 5G 領域需求拉動,實現上 市以來最快同比增長。至 2021 年,是德科技營業收入規模達 49.41 億美元,2015 至 2021 年 CAGR 約爲 9.6%。其中,2018 年受 5G領域需求拉動,是德科技營 業收入實現同比 21.6%的增長,爲上市以來最快。2020 年,受新冠疫情影響,營 業收入同比下降 1.9%,2021 年,疫後反彈疊加下一代半導體和新能源汽車領域 需求的拉動,收入同比增長 17.1%。 淨利潤水平存在一定波動,整體增長。2015 年至 2021 年,公司淨利潤由 5.13 億美元增長至 8.94 億美元,CAGR 爲 9.70%。2018-2019 年,5G需求爆發,帶 動淨利潤大幅增長。

按區域劃分,美國及中國貢獻主要收入。美國市場銷售收入佔比長期保持在 30%以上,2020 年佔是德科技總收入比例爲 36.08%。中國大陸市場是是德科技 的第二大市場,2020 年佔比爲 20.45%。日本 2020 年收入佔比爲 8.7%。 按行業劃分,是德科技收入主要來自商業通信、電子行業、航天國防和政府。 2021 年,商業通信收入佔比約 48.5%,其次是電子行業,佔比 28.7%,航天國防 和政府佔比 22.8%(通信解決方案部分包括商業通信和航天國防終端市場,總收 入佔比約爲 71.3%)。

2017 年以來,毛利率水平持續提升。2015 至 2021 年,是德科技毛利率從 55.6%提升至 62.1%(2017 年以來持續提升),原因主要系出貨量提升帶來的收 入提升,以及高利潤率產品(如軟件)收入佔比的提升。 R&D 投入持續增長。2015 至 2021 年,是德科技研發投入從 3.87 億美元上 升至 8.11 億美元,CAGR 爲 13.1%。

3. 是德科技成長啓示

3.1. 是德科技成長啓示(一):把握下遊機遇,前瞻性布局

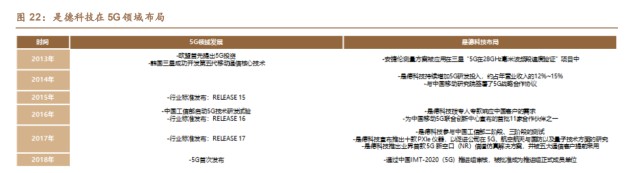

以對是德發展產生重大影響的 5G 領域爲例,其發展帶來了前所未有的通信 行業機遇。基於新的通信協議,無线通信產品需要進行革新,相關企業擴大生產 必須同步跟近採購軟硬件輔助設備,帶來電子測量儀器需求的激增。 是德科技前瞻性布局 5G 領域,通過盡早與制定標準的行業領導者合作,更 全面、更深入地理解和掌握了復雜的 5G 技術,並开發了相應的產品和解決方案, 從而成爲了值得信賴的顧問和市場領導者。

5G 需求爆發時,是德科技已有領先的技術積累和良好的客戶基礎。2018 年, 是德科技營業總收入同比增長 21.6%(上市以來最快同比增速)。目前,是德科技 該領域客戶已覆蓋了美國、歐洲、中國、日本、韓國、印度等國家/地區的主要移 動運營商、無线制造商、測試和系統集成商、聯盟和高校等。

3.2. 是德科技成長啓示(二):完善產品譜系,提升收入及市場份額

產品品類上來看,根據 Frost&Sullivan 數據,至 2019 年全球電測儀器市場規 模合計約 137 億美元,佔比最高的射頻類產品、示波器等均不超過 20 億美元,全 面布局是提升收入和份額的必要條件。 市場定位來看,高端市場價值量佔比高,是提升收入和市場份額的必由之路。 以示波器爲例,其價值量分布大致爲 4GHz 以下(不含 4GHz)10%,4GHz-13GHz (不含 13GHz)約佔 20%,13GHz-33GHz(不含 33GHz)約佔 30%;33GHz60GHz(不含 60GHz)約佔 20%,60GHz-110GHz 約佔 20%。市場價值分布呈 現長尾效應,布局高端市場是提升收入和市場份額的必由之路。 是德科技產品譜系完善。品類來看,是德科技產品覆蓋包括示波器、射頻類 儀器、信號發生器、波形發生器、頻譜分析儀、網絡分析儀等在內的所有主要儀器 儀表品類,市場定位來看,高中低端全面覆蓋。高端方面,是德科技性能指標全球 領先,以示波器爲例,是德科技通過自主磷化銦半導體工藝突破了 110GHz,產品 性能指標目前處於全球最高水平,此外,是德科技的任意波形發生器、信號發生 器、頻譜分析儀等產品性能指標也均處於全球領先地位。中低端方面,是德科技 也進行了廣泛的布局。通過完善的產品譜系,是德科技得以充分捕獲各級細分市 場需求,提升產品收入。

3.3. 是德科技成長啓示(三):產品軟件化,提升經常性收入

傳統的產品設計和开發工作流程中,存在着大量孤立的設計和測試環節、不 必要的返工和落後的手工操作。目前,設計人員持續迎接着新的挑战,例如,更長 的電池續航時間、體積更小的元器件以及更高的集成度等。隨着設計和測試復雜 化,工程師面臨着設計及測試時間延長,產品延遲上市等問題。

根據 Frost&Sullivan《全球和中國電子測量儀器行業獨立市場研究報告》, 硬件產品軟件化和功能模塊化、系統平臺化是電測儀器行業的重要趨勢: 1)硬件產品軟件化:電測儀器的發展歷程總體上是體積不斷縮小、結構不斷 簡化的過程,現在微處理器、數字信號處理器、可編程邏輯陣列等可編程器件日 益融入電子測量儀器。此外,在精簡儀器的過程中提出了虛擬儀器的概念,虛擬 儀器中,硬件僅完成信號採集和信號儲存,而由軟件完成信號分析和結果顯示, 由此加速測量系統構建、解決硬件條件制約導致的諸多難題。 2)功能模塊化、系統平臺化:單一測量很難滿足用戶測量要求,越來越多企 業要求將單個測量功能分模塊封裝,再根據需求進行模塊化調用。模塊化結構通 過共享元器件、高速總线和用戶自定義开放式軟件,將整個系統打造成多功能平 臺,從而縮短开發周期,提高使用效率、增強技術復用性,滿足自動化的測量要 求。

獨立運營以來,是德科技持續發力軟件業務,並於 2018 年推出了業界第一 款設計和測試軟件平臺——PathWave 平臺。PathWave 平臺是一個可擴展、可 預測的开放式軟件平臺,它支持在產品开發流程的各個階段施速高效的數據處理、 共享和分析,該平臺結合了設計軟件、儀器控件和專用測試軟件,可以幫助工程 師應對日益復雜的設計、測試和測量任務,开發出優質的電子產品。 是德科技軟件組合收入增長迅速。2015 至 2019 年,是德科技軟件收入從 3.6 億美元增長到 8 億美元,CAGR 約爲 22.1%,軟件組合總收入佔比從 12.6%提升 至 18.6%左右。

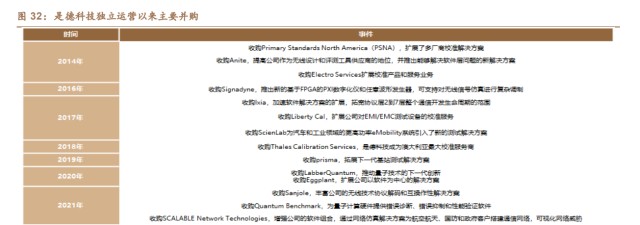

3.4. 是德科技成長啓示(四):通過外延並購拓展業務範圍

是德科技獨立運營以來,完成了十余起並購,涉及 5G 無线解決方案、核心 和邊緣網絡解決方案、汽車和能源解決方案、量子技術等。 5G 無线解決方案:收購 Anite,拓展以軟件爲中心的無线研發和網絡性能測 試解決方案;收購 prisma,拓展下一代基站測試解決方案。 核心和邊緣網絡解決方案:收購 Ixia,拓展網絡开發和部署的測試、可見性和 安全解決方案。 拓展汽車和能源解決方案:收購 ScienLab ,爲電動汽車和充電基礎設施提 供高級測試解決方案。 量子科技:收購 Signadyne,支持對無线信號仿真進行復雜調制;收購 Labber Quantum,推動量子技術的下一代創新;收購 Quantum Benchmark,爲量子計算 硬件提供錯誤診斷、錯誤抑制和性能驗證軟件。提升服務能力:收購PSNA,擴展多廠商校準解決方案;收購Electro Services, 擴展校準產品和服務業務;收購 Liberty Cal,擴展公司對 EMI/EMC 測試設備的 校準服務;收購 Thales Calibration Services,成爲澳大利亞最大校準服務商。

通過並購,是德科技除快速拓展了其業務範圍,還同時實現了向協議層的拓 展。從前,是德科技產品主要專注於物理層,獨立運營以來,是德科技除繼續專 注於保持在物理層測試設備方面的領先地位外,還致力於擴展至協議層和應用程 序層,通過收購 AT4、Anite、Ixia 和 Prisma 等,是德科技進一步實現了協議層的 擴展。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !