李寧披露半年報,短期利好還是長期隱憂?

8月11日,李寧發布了2022年半年報。

盡管疫情影響的因素仍在,但年初的北京冬奧會,再次激發了全民運動熱情,運動品牌的銷售跟着水漲船高。

李寧在今年上半年錄得收入124.09億元人民幣,同比上升21.7%,權益持有人應佔淨溢利上升11.6%至21.89億元人民幣。

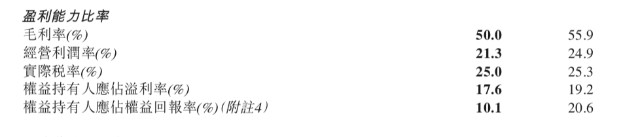

不過在收入增加的同時,李寧上半年卻呈現出“增收不增利”的情況,毛利率下降5.9個百分點至50.0%,淨利率則由19.2%下降至17.6%。

從短期來看,李寧(2331.HK)兩日(11日和12日)在港股市場大漲超10%,但拉長視角,李寧從2021年9月的最高點107港元已經跌去超過30%。

那對李寧來說,還能重返巔峯嗎?它的未來將會是怎樣的呢?

1

线上收入激增,收入結構未變

從收入來看,李寧在今年上半年同比上升21.7%至124.09億元。

按銷售渠道劃分,李寧的直營渠道同比增長僅10.7%,主要增長來自經銷商渠道,同比增長28.5%,李寧在財報中披露,這部分收入主要來自於經銷商訂貨量激增。

在一年前提出的“大電商”商業模式之後,李寧的電子商務渠道持續關注在發展直播板塊業務上,线上收入獲得了19.2%的增長。

但從另一個數據可以側面印證,經銷商激增的訂貨量或許並沒有賣到客戶手中,而是壓在了經銷商的倉庫裏。李寧財報披露,截至2022年6月30日止 ,李寧的线下渠道流水下降,其中零售和批發都下降。李寧未披露具體下降數字,僅用“高單位數”來形容。這亦可看出,2022年散發的多地疫情對李寧线下生意確實有較大影響。而經銷商庫存高企,也可能影響下半年這部分收入。

電子商務渠道流水有增長,李寧用“中單位數”的增加水平來描述,可見线上流水的提升不能抵消线下流水的減少。

對於线下銷售,李寧在嘗試着推動旗艦店等高效大店落地,清理虧損、低效和微型面積店鋪。財報數據顯示,截至2022年6月30日,李寧銷售點(不包括李寧YOUNG)數量共計5937個,相較於去年底的5935個,今年僅淨增2個。不過在淨增加的2個銷售點中,零售業務淨增加100個,批發業務淨減少98個。童裝品牌李寧YOUNG的銷售點數量共計1175個,相較於去年年底,淨減少27個。

盡管在不斷強調线上直播、线下整合,事實上李寧的渠道組合近年來並沒有太大變化。

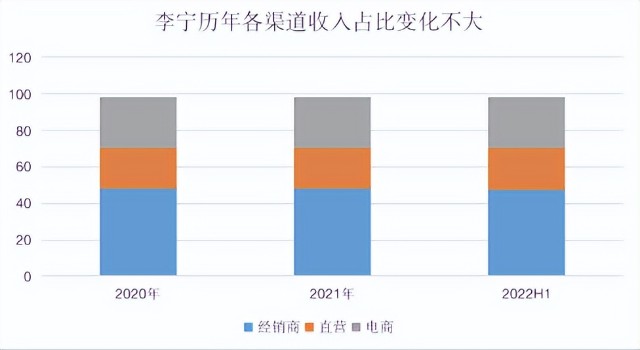

2022年上半年,經銷商、直營與電商營收分別佔總收入的47.5%、22.5%和28.5%,經銷商和直營佔比達70%。

再看利潤,雖然業績整體大幅增長,但公司的經營利潤率卻呈現相反走勢,毛利率下降5.9個百分點,淨利率下降1.6個百分點。

李寧在財報中稱,因疫情影響,在零售端增加了零售折扣,毛利率較高的直營渠道收入同比下降,以及原材料和人工成本上漲是主要原因。

廣告及宣傳支出也是拉低利潤率的原因,李寧經銷开支同比增長18%,達到33.8億,銷售費用率高達27%。

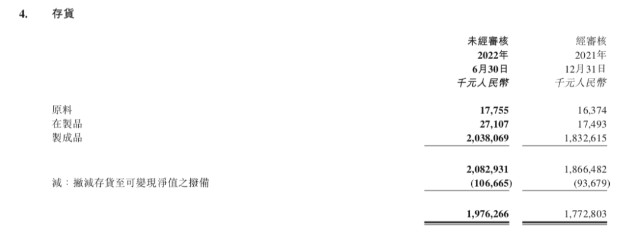

此外,對於服飾企業最關鍵的庫存數據,李寧的存貨,存貨周轉天數,也較2021年同比增加。李寧存貨整體同比增加11.5%,增量幾乎全部由制成品帶來。平均存貨周轉天數也從2021年的53天上升至55天。

對於服飾企業來說,庫存的增加是值得警惕的事項。歷史已經無數次證明,庫存積壓往往是危機爆發的源頭。

2

單品牌與多動作,發力讓人“看不懂”

在財報中,李寧稱其將繼續堅持“單品牌、多品類、多渠道”策略,向專業化和潮流化兩個方向發展。但自2022年以來,關於李寧的新聞卻甚少來自產品,而主要來自其跨界的一系列動作。

單品牌,多動作,李寧的發力點讓人直呼“看不懂”。

先是李寧宣布要加入到“咖啡”混战中。

咖啡對年輕人的吸引力正愈發受到資本市場的認可,越來越多品牌對开拓咖啡“副業”充滿熱情。

今年4月,李寧被曝申請“寧咖啡 NING COFFEE”,並在廈門首店开張時,也同時亮相了寧咖啡。只不過,這杯咖啡不是銷售品,而是消費者在店內消費滿499元後,可免費獲得。之後,寧咖啡在廈門、廣東、北京等地的幾家李寧門店亮相,店內有生椰拿鐵、經典寧美式、經典寧拿鐵、南非燕麥拿鐵等九款飲品。這些飲品同樣不對外出售,只贈送給消費滿一定數額的消費者。

李寧此舉似乎並未討到消費者的好,一位用戶在社交平臺分享說:“李寧的咖啡並不好买,要站在499元的肩膀上。”

在目前的公开回應中,李寧公司將寧咖啡的推出定位在了針對零售終端消費體驗環節的一次創新嘗試,在店內提供咖啡服務的主要目標是提升顧客在購物時的舒適度和體驗感。但是,贈送咖啡設立在消費門檻上,是否會引得更多顧客反感呢?

在咖啡的熱度還未消散,李寧公司創始人李寧,被曝正式進軍黃酒行業,投資並推出“十二閱”黃酒。

這是繼李寧公司在5月推出寧咖啡後,再次因跨界而被關注。

公开資料顯示,十二閱黃酒是浙江老紹坊酒業有限公司的產品。該公司成立於2021年5月17日,法人代表是李寧集團聯合創始人趙建國,背後股東是天洋(香港)有限公司與湖州老紹坊酒業有限公司。

盡管從股權結構來看,十二閱黃酒是老板李寧的個人投資,與上市公司李寧公司並沒有太大關系。但衆所周知,創始人李寧的個人IP早就和上市公司深度綁定,。就算是李寧的個人投資,無形中也是在用上市公司的商譽做背書,這也是十二閱黃酒能夠引來業內關注的最主要原因之一了。

此外,李寧在Web3領域也一直沒有停止探索。2021年,李寧便設計了NFT球鞋,並於2021年9月在拍賣行以1127000元售出。在今年4月24日晚,中國李寧發了一條微博,宣布成立“無聊猿俱樂部中國李寧分部”,並計劃推出該系列服裝。

從現實世界到虛擬世界,李寧也踏上了這股席卷全球的“元宇宙”之風。

李寧這一系列動作,導向的是完全不同的羣體,弱化的是李寧“運動品牌”這個標籤,更形成一種運動品牌和時尚品牌之間的拉扯和撕裂。

但反觀競爭對手安踏,我們都知道,談安踏必談FILA,就是因爲FILA運動時尚的定位與安踏主品牌完全隔離开來,主品牌及其一系列收購品牌都在服務“運動”這個主題。

安踏的主品牌主打大衆路线,收購的品牌全都是走的貴而精的路线,兩者互相補齊短板,共同維護整體形象。如迪桑特、可隆、亞瑪芬集團旗下品牌,都是在戶外運動、滑雪、球類及運動器械等各自的運動細分領域處於前列。

所以,安踏的收購主要服務於整體品牌“專業”的形象,加持整體的品牌力,現在安踏已經形成一種“不會錯過任何一場體育賽事”的印象,更爲其整體加分。

3

運動品牌新格局:耐克阿迪又喫香了

在新疆棉事件後,耐克阿迪等國外品牌曾短暫地被國人“拋棄”。然而事件過後一年多,耐克阿迪又喫香了。

在事件期間,人們發現李寧大部分商品都漲價了。比如有網友表示:“一雙拖鞋18年的時候买,正價129,19年打折,99又买了一雙,今年199還是這雙拖鞋。”

趁着行業熱度的漲價,自然引發不少消費者的不滿。

此外,人們對運動用品的需求主要體現在兩點:第一,貴價之下的高科技產品力;第二,大差不差之下的高性價比。

耐克、阿迪等品牌依托高科技產品力帶來的品牌影響力,很難因爲一次事件而完全抹殺。

以現在市場主流的材料緩震技術爲例,耐克和阿迪分別引領了兩條主线:

第一條主线:2013年,阿迪達斯 Boost 技術採用TPU或E-TPU材料。2017年李寧與巴斯夫合作推出DriveFoam,使用特殊TPU做發泡原材料;同年,安踏推出A-FLASHFOAM,運用TPU與EVA的混合材料發泡。

第二條主线:2017年,耐克ZoomX技術採用PEBA材料,2018年李寧推出Boom,2021年安踏和特步分別推出Nitro-Speed NUC和動力巢PB,均利用PEBA材料發泡。

因此,當追求專業度和產品力時,耐克和阿迪又成爲首選,比如去年全運會的男女馬拉松冠軍仁青東知布和張德順都穿的是Nike vaporfly next% 2,前三名除了Nike外,國產品牌特步佔據次席,前五名中更是沒有李寧的身影。

而在“表外表裏”總結的各品牌系列SPU數,則能更直觀地看到差距。在跑步鞋、籃球鞋、潮流鞋三個品類中,耐克遙遙領先,阿迪達斯的跑步鞋系列,也比國內品牌多出一倍。

而李寧在研發上的投入並不多,財報數據顯示,其2022年上半年研發佔收入比僅爲1.9%,相較於經銷开支佔收入比27%,二者完全不在一個數量等級上。

對比安踏2021年數據,研發收入比在2.3%,且安踏2021年收入超過李寧收入2倍多。相比於耐克和阿迪,這個數字則更小了。

因此,盡管耐克大中華區2021年財年全年營收同比下降9%,但仍錄得75.47億美元,市場份額仍爲第一。

且在看到了DTC轉型和线上業務的高增長趨勢下,耐克亦在不斷增大電商銷售比重。據悉,新的耐克中國數字生態系統將包括一系列微信小程序和門店企業微信等。

而在高性價比上,李寧又定位中高端,價格多在千元附近,李寧的高價鞋款主要包括䨻(beng)、烈駿、重燃、遠行、悟道、ranger、追風、韋德之道、战斧等系列,這些鞋可以分爲兩種類型,一種是歸屬於“中國李寧”的秀場時尚潮流類,一種是可以服務專業運動員的跑鞋、籃球鞋和羽毛球鞋,主打運動專業性。

但安踏主品牌、特步、鴻星爾克等品牌球鞋,價格多在300元附近,剔除掉科技成分而追求性價比時,李寧的落點實屬尷尬。

4

結語

今年全民健身活動狀況調查結果顯示,2020年全國經常參加體育鍛煉的人數比例爲37.2%,比2014年經常參加體育鍛煉人數比例33.9%又提高了3.3個百分點。

此外國家統計局、國家體育總局發布的2020年全國體育產業總規模與增加值數據公告顯示,2020年,全國體育產業總規模(總產出)爲27372億元,體育用品及相關產品制造增加值爲3144億元,佔體育產業增加值的比重爲29.3%。

一系列數據的背後都說明,在全民健身的大背景之下,體育產業無疑仍然可以深度挖掘。但對於李寧來說,國內市場前有安踏壓制,後有特步等品牌追擊,外有耐克阿迪搶佔,要想突圍,或許更應該沉下來做強品牌力。

蹭熱點是一時的,唯有品牌力可以穿越周期。(來源:深眸財經)

本文作者可以追加內容哦 !