315行業風險大預測:“新東方”們能否避免成爲雷區?

隨着經濟的迅速發展以及消費觀念的轉變,市面上有着五花八門的網貸軟件,但同時也並存着亂象亟待掃除,如網絡詐騙、暴力的逾期催收等現象。常年遭到消費者投訴以及315與相關部門曝光的“分期樂們”,在經過一年的監管與整頓後,不知能否在今年的315晚會上繼續“樂”下去?(詳見網經社專題:提振消費 誠信爲先——2023年第十二屆網絡消費315調查行動http://www..cn/zt/2023315/)

出品|網經社網絡零售部

作者|鄭宇菲

審稿|舒舒

一、觸碰法律紅线?

早在2019央視“315”晚會,就曝光了“現金貸”亂象借款的相關平臺,部分網貸平臺涉及斬殺利息。當時深度曝光了金融領域違規亂象,涉及信息違規、支付違規和現金貸高息等違規行爲,不僅重點點名了薩摩耶金服、中國銀聯以及融360的違規現象。同時,關於“714高炮”曝光還涉及了130多家網貸平臺,直指這些平臺成爲現金貸的幫兇,或本身在經營現金貸。報道中董女士當初只是貸款7000元,砍頭息、逾期費用3個月滾到50萬。

此前,還有和信貸涉嫌非吸被立案調查的新聞,無疑是在觸碰法律,據官網披露數據顯示,截至2020年6月30日,和信貸累計撮合借款總額211.99億元,借貸余額59.09億元,當前有72703位出借人,137081位借款人。

同時,網絡貸款詐騙案件頻頻發生,虛假的網絡貸款詐騙,讓人“越貸越窮”。根據《2022年度反詐報告》對目前較爲常見的電信網絡詐騙類型,主要包括“殺豬盤”,刷單,投資理財,虛假網絡貸款,仿冒銀行、ETC、醫保、公檢法等機構以及領導熟人等詐騙手段進行了梳理,並對其套路進行了解析。數據顯示,2022年全國公安機關持續向電信網絡詐騙犯罪發起攻勢,截至11月底,全國共破獲電信網絡詐騙案件39.1萬起,同比上升5.7%,抓獲犯罪嫌疑人數同比上升64.4%,立案數同比下降14.3%,造成財產損失。同比下降1.3%。

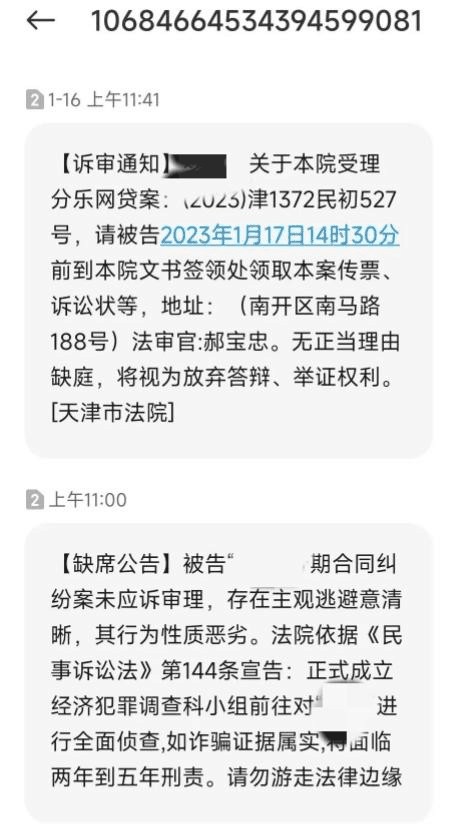

除了貸款軟件在觸碰法律外,此前分樂網被指冒充“公檢法”對逾期用戶進行催收,對此,律師表示該行爲涉嫌違法。

網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師表示,材料中的短信假借“天津市人民法院”的名義,向借款人發送虛假的开庭通知,雖然在專業人士眼中,該短信內容漏洞百出,但對於不了解的普通民衆來說,很可能因爲收到類似短信,而陷入恐慌的狀態。一般來說,在未獲當事人同意的情況,法院很少使用電子送達的方式,多以紙質的形式送達文書。

“本案中,催收人員借以法院名義發送虛假短信的行爲,已經涉嫌僞造國家機關公文,違反《治安管理處罰法》第五十二條及《中華人民共和國刑法》 第二百八十條,根據相應情節,承擔不同責任。”李旻解釋道。

二、野火燒不盡 亂象叢生?

隨着社會的發展,居民的消費方式發生了巨大的改變,網上購物已成爲人們日常生活的一個重要組成部分,而直播的興起,更是刺激了人們的購买欲。有了需求,就有了市場,隨着金融領域的變革,各種金融機構也开始推出新的產品和服務。

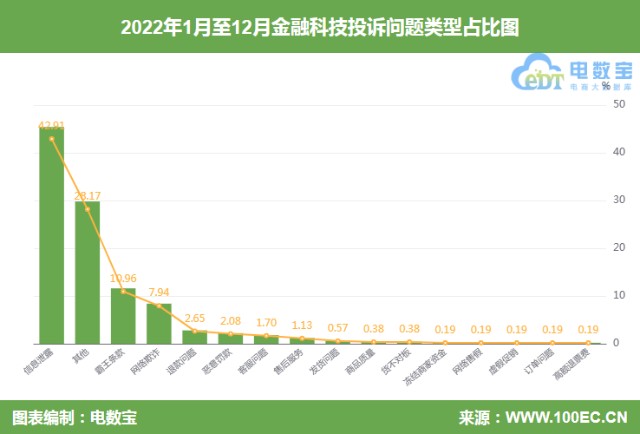

據網經社(WWW..CN)此前發布的《2022年金融科技投訴榜》顯示,入選投訴榜的依次爲:分期樂、微薄利、來分期、拍拍貸、你我貸、有錢花、支付寶、京東金融、還唄、捷信金融、度小滿有錢花、省唄、58好借、蘇寧金融、360借條、豆豆錢、攜程金融、天星金融、海爾消費金融、愛用商城、融易優選、新橙優品、小滿小額、翼支付、百度錢包、招商銀行、招聯金融、時光分期、koo錢包、建行善融商城、玖富萬卡、中郵消費金融。

據“電訴寶”顯示,2022年全國金融科技用戶投訴問題類型主要包括:信息泄露,佔比高達42.91%,其余分別爲霸王條款、網絡欺詐、退款問題、惡意罰款、客服問題、售後服務、發貨問題、商品質量、貨不對板、凍結商家資金、網絡售假、虛假促銷、訂單問題、高額退票費等。

亂象一:高額利息

據“電訴寶”後臺顯示,6月24日,河南省的劉先生向“電訴寶”投訴稱,自己於2019年10月18號無意點擊到點“來分期”,莫名其妙地借出來一筆錢並分成了36期歸還。劉先生想着立刻把這個錢還過去,令劉先生沒有想到的是僅僅在錢到账後,再想要還進去就必須得按照平臺分期款項一項項還清。在疫情期間,劉先生創業失敗,無力償還“來分期”的账單。劉先生訴說,“來分期”催收電話不斷,同客服人員協商還款卻不予理睬。每期需要償還224.44元,共36期。還款金額的年利率已經超過36%。並且這三年劉先生還了差不多7200多塊錢,幾乎都是按時還款,如今卻一天最少要接到17個催收電話,並且往往帶有威脅口吻。劉先生認爲“來分期”的行爲已經嚴重影響了他的生活,希望能夠盡快給他一個答復。

亂象二:信息泄露

近年來,個人隱私信息泄露、盜用、販賣事件時有發生,騷擾、詐騙電話和郵件仍然肆虐,電商平臺是信息泄漏“重災區”。

7月25日,遼寧省的孫女士向“電訴寶”投訴稱,在前幾天全部結清欠款,但分期樂還給孫女士發騷擾短信。並且,客服態度惡劣,孫女士表示要投訴,他們也非常不客氣。因爲疫情被隔離,孫女士延期了還款,但孫女士提前和分期樂的客服說明了情況。但是他們還是騷擾孫女士的家人,給其家人打電話,泄露孫女士個人隱私。

亂象三:發貨難 錢貨兩空

消費者一旦下單,就意味着买賣合同已經訂立,在這種情況下,無論因爲商家主觀因素不愿意發貨,還是其他因素導致無法繼續發貨,除非存在法定的合同無效或者合同撤銷的情形,否則商家不發貨都應當承擔相應的違約責任,消費者可以向商家主張相應的違約損失。

8月31日,江蘇省的李先生向電訴寶反映,2022年6月16日在小象優品下的單,至今沒有收到貨,也沒有物流信息,也沒人聯系李先生。跟客服多次溝通說是反饋一下,結果還是沒人聯系處理。李先生表示4千多塊錢的東西就不知道去哪了,還是分期付款的,貨沒收到也沒音訊,天天他們的催收打電話讓還錢。

亂象四:提現難 凍結資金

近年來,宣傳消費返現的電商平臺屢見不鮮,結果商品無法兌現、獲利無法提現情況也時有發生。據電子商務法、反不正當競爭法規定,“電子商務經營者不得以虛構交易、編造用戶評價等方式進行虛假或者引人誤解的商業宣傳,欺騙、誤導消費者”“經營者不得通過組織虛假交易等方式,幫助其他經營者進行虛假或者引人誤解的商業宣傳”。

9月19日,山東省崔女士向電訴寶反映,其於2020年在朋友介紹下通過微薄利平臺購买商品,說可以省錢,也买過很多東西,之前都返款了。到2021年10月提現就總是不到账,聯系客服說提現會按先後順序到账,之前說1周左右到账,到現在1年多了。現在連打开APP進入都不行了,看不到任何之前的消息,網上查了一下看到好多人都出現這種情況,崔女士懷疑是不是把他們的錢卷跑了?現在客服聯系不上,電話也沒有。

亂象五:單方面取消訂單

電商平臺顯示“訂單提交成功”的時候,就表明合同已經成立生效,合同雙方都應當依約履行合同。商家無權單方面決定“取消訂單”,這會構成拒不履行合同的違約行爲,消費者有權要求商家承擔違約責任。

4月30日,湖北省的吳先生向電訴寶反映,其於3月25日按規則完成奢分期活動並按規則支付運費提交訂單,然而許久不發貨。期間吳先生兩次催促客服,終於過了一個月整有了動態,而結果卻是被取消訂單。然後我去詢問客服爲何取消訂單,客服卻一直全程敷衍全程並且污蔑吳先生使用作弊方法。吳先生要求補足商品,賠償損失並賠禮道歉,給七一個公道。吳先生還表示一個多月不發貨,而且還單方取消訂單嚴重侵犯了他的合法權益。

程亮律師認爲,分期電商也會存在商品質量、售後等問題,但因涉及到消費金融,導致在各方糾紛處理上更加復雜,有些電商平臺或者金融機構通過協議將相關的不利後果轉嫁給消費者承擔,增加了消費者的維權難度。

(延伸閱讀:電訴寶調查行動之分期電商亂象http://www..cn/zt/dsbdcxdzfxds/)

三、打擊行動正在進行時

避免網貸平臺領域的亂象泛濫,各個平臺以及相關部門都做出了相應的措施與處罰,旨在維護消費者權益,還市場一片淨土。央視315晚會即將到來,在此前也有相關打擊行動正在爲消費者們保駕護航。

1.中消協發布《2022年個人信息保護領域消費者權益保護報告》

2023年3月8日,中消協發布《2022年個人信息保護領域消費者權益保護報告》,報告認爲,我國對個人信息保護的立法構建經歷了由刑事規制到民事規制、由原則性規定到具體規則的發展過程。目前,我國已經形成了以《民法典》爲基礎,以《個人信息保護法》爲核心,以《消費者權益保護法》《網絡安全法》《電子商務法》《數據安全法》爲重要組成部分的個人信息保護法律體系。近年來,網信、公安、文旅、工信、市場監管等部門通過开展“淨網行動”、“清朗行動”、國家網絡安全宣傳周、App安全認證等行動與活動,嚴厲打擊侵害消費者個人信息權益的行爲,爲營造良好消費環境作出了貢獻。

2.支付寶打擊違規借貸小程序 已下架違規小程序260余個

2022年8月19日,支付寶發布《關於打擊違規借貸小程序的治理公告》稱,自6月份以來,支付寶根據國家相關法律法規及平臺《關於消費金融類小程序 / 生活號限制準入的公告》要求,加強了對消費金融類小程序違規提供借貸服務的治理。

此外,支付寶稱今後將繼續加大投入,堅持平臺治理的高標準、高要求,堅決打擊違法違規行爲。支付寶還提醒稱,企業、商戶或個人如果面臨資金困難、需要資金周轉,請通過銀行等國家正規金融機構申請貸款,降低風險。

3.網貸逾期最新法律法規一覽

(1)軟暴力催收入刑法:根據最新更新的民法典中,當信用卡逾期後,軟暴力催收並入刑法。意思就是,任何金融機構在對負債人進行催收時,不得使用任何的暴力手段進行催收。如果催收人員在對欠款人實施軟暴力或暴力催收手段,那么欠款人可以直接起訴相關的催收人員。

(2)高額罰息取消:新規中明確規定當信用卡逾期後所產生的滯納金變更爲違約金。違約金應按照每月最低還款額的5%收取,避免了利滾利的情況,並且在一定程度上大大緩解了持卡人的還款壓力。需要注意的是,當逾期時間過長,違約金還是會疊加的。

(3)停息分期還款:信用卡逾期後,確認信用卡欠款金額超出持卡人還款能力、且持卡人仍有還款意愿的,發卡銀行可以與持卡人平等協商,達成個性化分期還款協議。最長可分5年60個月償還,減輕還款壓力,停止每月罰息的上漲,停掉催收避免起訴,回歸正常工作以及生活,以便於更多的人能夠上岸。

網經社電子商務研究中心特約研究員、上海融孚律師事務所程亮律師表示,分期電商體現出電商與消費金融的結合,通過分期付款的方式,讓消費者購买到心儀的產品,在一定程度上能夠緩解一部分消費者羣體的資金緊張,促進電商交易的進行。但分期電商本身也存在一定弊端,例如容易使消費者產生錯誤判斷,高估自己的消費能力,一旦無法按期還款,可能會對自身徵信產生影響;部分分期付款還會產生手續費、利息等費用,消費者實際支付的費用比一次性支付的費用要多。

“分期樂們”是否能經得住此次央視315晚會的考驗,繼續“樂”下去,我們都很期待。

本文作者可以追加內容哦 !