攜程艱難過冬,梁建章如何支招?

作者 | 行者 依然

編輯 | 蛋總

出品 | 子彈財觀

“中國互聯網企業準備過冬。”馬化騰在騰訊發布2021年Q4及全年報後,發表了對資本市場的看法,其中這句話讓互聯網人打了一個激靈。

同一天,另一家備受關注的中國互聯網企業攜程,也發布了2021年第4季度及全年未經審計的財務報告。這家被戲稱爲“早就在冬天裏”的公司,在財報中體現出的業績和背後顯示的經營措施,或許可以作爲其他互聯網企業在準備過冬和已經過冬的過程中的一個參考範例。

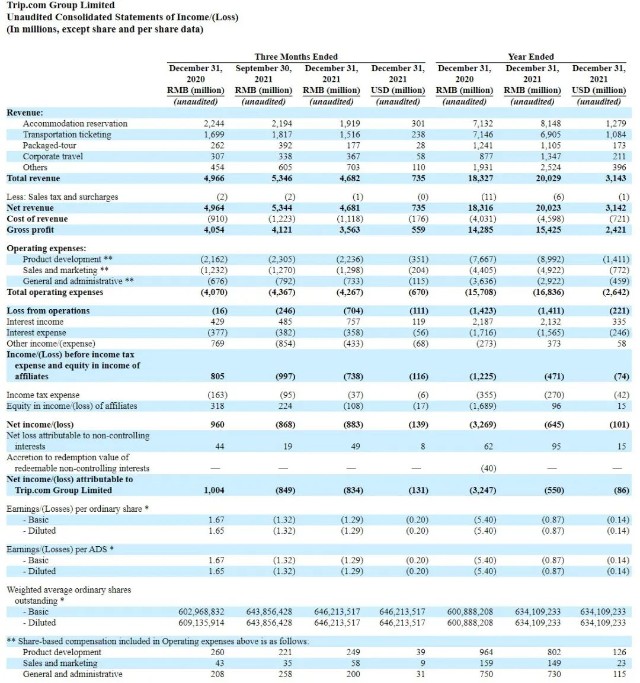

財報顯示,2021年攜程集團全年淨營業收入爲200億元,約恢復至2019年的56%——相關數據顯示,中國國內旅遊總收入恢復至疫情前51%。2021年Non-GAAP歸屬攜程集團股東的淨利潤爲14億元。

從全年營收來看,2021年攜程的四大主營業務的業績還算平穩——住宿預訂收入81億元,交通票務收入69億元,旅遊度假收入11億元,商旅管理收入13億元。其中,國內機票與酒店業務全年領先於行業恢復。

在疫情依然肆虐背景下,縱觀這份OTA巨頭的年報,我們從中讀出了業務發展及探索新業務時“小心翼翼,如履薄冰”的態度。凡事有好有壞,攜程在展現自己探索成果的同時,也爲其他互聯網大廠入冬提供了一些參考數據。

因此,攜程集團聯合創始人、董事局主席梁建章在財報發布會後的電話會中指出,“2021是充滿變化、挑战和機遇的一年。全球旅遊業復蘇之路變得崎嶇,同時也爲其可持續發展鋪平了道路。”

1、數據背後的殘酷現實

從表面上看,攜程的財報數據看似不理想,才恢復到疫情之前業務營收的一半左右。但細數這份財報,有一些業務板塊的變化,還是能引發業內人及分析師的思考。

財報數據顯示,攜程國際業務2021年取得了意外的增長。在亞洲區域,2021年,攜程在海外市場中的本國/本地區酒店預訂量較2019年增長超過30%。其中,在中國香港、新加坡和韓國市場約有三位數增長。

而重點的歐洲市場的機票預訂量在2021年Q4進一步恢復,並延續至2022年初。目前披露數據表明,今年前兩個月,攜程海外品牌的機票預訂量同比增幅超過200%,其中歐洲地區增長更快。

此外,攜程海外市場的玩樂產品覆蓋持續提升,2021年總量同比增長300%,覆蓋約2000個目的地。較2019年新冠疫情前,2021年,攜程平臺上海外目的地玩樂的訂單量增長超30%。

知名數據平臺Fastdata極數的數據顯示,2021年前三季度,攜程業務恢復率爲48.9%,超過Booking的47.4%和Expedia的45.9%,在全球OTA前三名中處於領跑地位。

但值得關注的是,全球主要在线旅遊平臺營收同比增速排名中,Expedia達到47.7%,Booking達到43.5%,攜程僅有14.9%,遠遠落後於前兩者。這個數字說明,攜程總體的營收還是跟其他兩家核心平臺有所差距,而真正差的就是國內部分。

2021年,攜程的國內旅遊業務雖有所緩和和復蘇,但更多還是在短途旅遊和商旅上。由於疫情影響,旅行用戶出遊半徑明顯縮短。對此,攜程結合國家相關政策,發展周邊遊以及私家團、主題遊等品質休闲產品。

因此,2021年攜程的頭部供應商售賣的周邊和本地遊產品交易額較2019年實現正增長,國內私家團供應商數量較上年同期增長32%,交易額較2019年增長近40%;攜程國內主題遊產品交易額,較2019年增長超過160%。

但這也讓攜程的收入和利潤方向受到了重大的挑战,畢竟短途旅遊的收入和利潤,遠遠比不上長途旅遊和出國旅遊。

攜程給出的解決辦法是不斷增加商旅服務的能力,在商旅市場拿更多的收入和利潤。

財報顯示,2021年第四季度及全年,攜程商旅平臺酒店預訂量較2019年同期增長近3位數。攜程商旅對於供應鏈投入較2019年提升86%,產品技術投入提升86%,服務效率提升110%。此外,攜程商旅板塊2021年的收入達到13億元,同比增長54%。

然而問題是,2019年攜程的商旅部分的收入就是13億元,而且已經比2018年增長了28%。這其實意味着目前商旅部分只不過回到了正常時候的水平,還沒有形成對於集團業務完整的帶動作用。

不過,商旅市場向來是OTA極爲重視的板塊,畢竟這是一個B端服務,通過長期籤約可以獲得鎖定優質用戶和收入預期;此外,商旅用戶的單價以及利潤遠遠高於旅遊用戶和C端消費者。

所以,我們可以大概率地預判2022年攜程會在商旅板塊投入精力研發產品,提升相應收入和利潤獲取的效率。而國外旅遊市場將是攜程在2022年獲取收入另一個主要的陣地,預期能在海外市場推出更多具有特殊性的產品。

華爾街資深分析師阿曼達女士對「子彈財觀」表示,海外市場將是攜程最重視的一塊業務拓展,“因爲海外旅遊市場在高速恢復,作爲全球核心三家OTA平臺之一,攜程在2021年取得的成績很大是要靠海外市場恢復帶來的。”

另外,她也認爲,攜程復原業績是一個長期且艱巨的任務,“由於競爭對手實力強,攜程能不能在海外市場闖出一片天地,還要靠時間來給出答案。”

2、內容爲王的運營策略

旅遊營銷樞紐,這是攜程2021年給自己的战略定位。

實際上,2021年攜程會員服務的爆發以及直播帶貨的進一步興起,也說明攜程逐漸發展成以內容爲主的電商服務模式。

跟2020年依靠直播“救急”產生業務不同,2021年攜程將直播帶貨變成了一種主要的營銷手段。

財報顯示,2021年瀏覽過攜程直播的觀衆人數同比增長171%,44%的用戶觀看直播後在24小時內下單了直播間商品;攜程官方直播間預售產品核銷率超30%,超過5000家酒店核銷率超50%。

關鍵的是,2021年第四季度,攜程星球號旗艦店整體粉絲規模環比增長34%,新入駐酒店商戶數環比增長44%。第四季度,攜程社區內容頻道的日均互動用戶數同比增長超100%;整體創作者日均發布環比增長超過80%,全年新籤旅行家較上年同期增長160%。

根據攜程公布的數據,2021年攜程官方直播累計上架超33000款旅行產品,覆蓋國內外目的地超200個,全年直播預售GMV達25億。

此外,攜程直播旅業商家入駐超3000家,开播場次超過1萬場,業務线涵蓋酒店、景區、機票、向導、旅行社等十多種。商家自播月度訂單量較年初增長350倍,商家直播引導GMV季度環比增長100%,直播集錦全年貢獻GMV佔比超40%。

如今,在攜程APP上,攜程直播在首頁有着C位的一級入口,內部設有各類專項場景及熱門話題。其中,梁建章的直播也被歸於官方直播下,變成主打商品。官方直播在去年觀看人次突破4.6億,客單價爲2160元,復購率高達51%。

正因爲推出了直播相關的內容服務,2021年攜程會員規模同比增長超過20%,其中高級會員有兩位數增長。

不難看出,攜程未來“內容爲王”的運營體系建設已經浮出水面。

對此,梁建章在發布財報後的電話會中表示,攜程在2022年2月份的內容轉化率已經2倍於2021年同期,“攜程內容平臺的用戶參與度和粘性都在持續提升,已經激發飛輪效應,帶動我們的內容轉化率增長。”

不過,在用戶端和內容側出現的新增量最終還是要轉化成實際的業績提升,這才是最重要的。而且,對於一個“非內容基因”出身的OTA平臺而言,該如何持續產生優質內容以維持用戶的興趣、參與度與粘性?這也是攜程面臨的一大考驗。

3、精耕細作還有空間

回到3月24日,馬化騰在提及“互聯網企業過冬論”時還表示,企業要做好兩點:一是調整姿態,因外界環境變化進行降本增效,把子彈用在關鍵的战役上,“如果战場上沒人了,子彈還在掃射是沒意義的”;二是要強化內部協作,而不是單打獨鬥。

對此,梁建章或許深有同感,他在財報分析師電話會議結束前,曾表示攜程要做好準備,“擁抱疫情變化,靜待春天的到來。”

實際上,近幾年來攜程不斷地在業務和管理上進行調整。2022年年初,攜程發布了新的指導方針,其中推行“3+2”工作模式,就是梁建章在博士論文研究之後,一個大膽的战略和理論落地舉措。

(圖 / 攝圖網,基於VRF協議)

且從財報數據來看,攜程在控制費用上下了大功夫。

縱觀攜程歷年財報數據,在產品的銷售成本方面,2021年是46億元左右,2019年這個數字大概在74億元左右;銷售及分銷的成本方面,2021年是49.22億元左右,而2019年則是92.95億元;行政开支方面,2021年差不多在29.22億元,2019年則爲32.89億元。

在絕對數字上,攜程的各項成本支出是有所下降的,尤其是銷售成本和行政开支,這兩項能看出攜程在管理和營銷準備上,確實做了精細的打算,而且也過了“苦日子”。

然而,在精耕細作的角度上看,攜程依然有提升的空間,尤其從費率計算上還是可以看出有一定的問題。

從銷售成本除以收入的比例來看,2019年這個數值差不多在20.78%左右,而2021年這個數字上升到了22.56%。

嚴格來說,這些費用都是向酒店、航空公司、鐵路、汽車運營商和旅行社等方面支付的成本。但2021年攜程的業務僅恢復到之前業務的5成以上,這部分成本的比例卻超過2019年正常業務年份近兩個百分點。

再加上疫情的影響,很多酒店航空公司,對於當下的旅客支出和價格是有所讓步的。所以從這個角度上講,攜程對於產品的开發以及相應成本的核算還有待提高。

在這個領域,如果能更加精細地測算,並想方設法降低收入成本,會對攜程利潤的獲取和營收的增長有很大幫助。

另一方面,攜程已經制定了“內容爲王”的營銷方針,攜程APP也就此做了大範圍的調整。但目前看攜程的內容營銷和原有體系之間的融合仍在進行中,並沒有最終完成,這很大程度上是由於登錄平臺的商家沒有完全轉型。

如何幫助商家們樹立以直播爲主的業務入口和經營策略,並讓商家從中獲取到收益,或將成爲攜程在2022年推動內容電商战略發展的核心工作。

另外,攜程在2022年頭兩個月取得不錯收入,3月份卻迎頭趕上了疫情再度爆發的現實。

財報數據顯示,2022年前兩個月,在國內疫情形勢緩和的前提下,攜程主營業務獲得短暫的增長,國內住宿預訂業務量同比增長超過20%,已接近2019年水平。

然而,自3月开始,新一輪疫情已經波及全國28個省份,北上廣深“全部淪陷”,可以預計攜程這一輪“小陽春”大概率會停滯。對於旅遊行業來說,這輪疫情意味着即將到來的清明假期基本“報廢”,隨後的五一小長假也岌岌可危。一旦錯過這兩個標志性經營節點,旅遊業的上半年基本結束了。

2022年,攜程如何應對這樣錯綜復雜且常態化的疫情,現實營收增長和新業務落地,成爲考驗梁建章和其管理團隊的一個重要難題。

當然,從梁建章一以貫之的表述來看,他依然對這個行業抱有信心,相信回歸到用戶價值的攜程會有美好的明天。不過,通往理想的道路向來是曲折艱難的,市場也在等待攜程交出一份讓人滿意的答卷。

*文中題圖來自:攝圖網,基於VRF協議。

本文作者可以追加內容哦 !