禮來退貨PD-1,情緒裹挾下的信達,出海節奏仍然穩健

2月,當PD-1腫瘤藥Tyvyt(信迪利單抗)叩關FDA失利時,信達生物與禮來的這項合作基本可以預見夭折。以至於最後,禮來只在第三季度提交的SEC文件,靜悄悄地宣布終局——正式確認歸還Tyvyt在中國以外地區的獨家許可權。

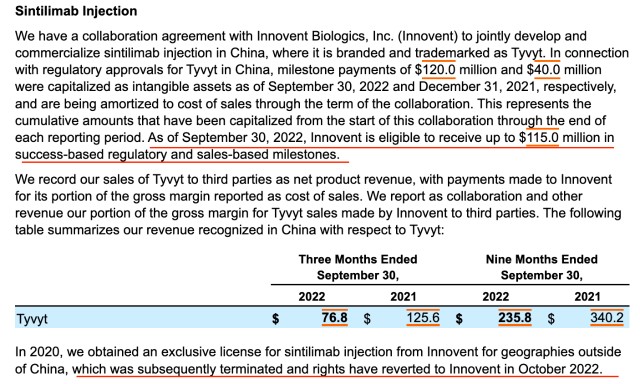

同時在文件中,禮來還表示,截至2022年9月30日,信達有資格獲得獲得高達1.15億美元的基於監管和銷售的裏程碑金額。

禮來披露退回Tyvyt權益(來源:禮來官網)

12月,外網Fierce Pharma報道該則消息之後,事件迅速在國內發酵。反映到市場,截至2號收盤,信達股價下跌6.41%。很快,信達站出來回應,表示收回Tyvyt的海外權益是一項商業決策,與信達和禮來的中國市場合作無關,中國市場不受到任何影響,也不會影響雙方之間的其他合作。

固然這事令人唏噓,但對信達乃至行業來說,未免是一件壞事。縱覽信達的出海布局,亦可見其蓄勢待發之勢。

不必過度反應

信達與禮來關於Tyvyt的合作,可追溯至2015年。當時,雙方達成一項生物技術藥物合作开發協議,將共同开發包括Tyvyt在內的腫瘤藥物;在Tyvyt中國上市一年後,2020年,雙方擴大Tyvyt的战略合作——信達授予禮來Tyvyt在中國以外地區的獨家許可權,作爲回報,信達將獲得禮來2億美元的預付款,以及高達8.25億美元的开發和裏程碑付款等。

信達與禮來的合作時間軸(來源:信達官網)

2018年末,Tyvyt在中國上市,用於至少兩线系統化療後的復發或難治性典型霍奇金淋巴瘤。此後又於2021年,獲批非小細胞肺癌和肝細胞肺癌兩大適應症;2022年新獲批食管鱗狀細胞癌和胃癌。可以說在PD-1/PD-(L)1必爭的大適應症上,Tyvyt都有一定的覆蓋。

然而盡管如此,身處堪稱內卷最嚴重的PD-1/PD-(L)1賽道中,Tyvyt仍然面臨較大競爭。在產品高度同質化的前提下,價格競爭將變得尤爲激烈。2021年醫保談判中,Tyvyt降價62%,年治療費用僅爲3.7萬元,與君實(6.4萬)、百濟神州(5萬)、恆瑞(5.0-7.6萬)的PD-1/PD-(L)1醫保價格相比,Tyvyt可以說是全場最低價。

國內已上市PD-1/PDL-1產品 (來源:民生證券、智慧芽數據庫)

Tyvyt價格優勢在,但進入醫保放量能否彌補低價所帶來的利潤損失,是禮來/信達一直關心的事情。由上述禮來披露文件可看出,2021年Tyvyt的9個月銷售額爲3.4億美元,而在2022年僅爲2.3億美元。顯然國內醫保暫時無法給予Tyvyt讓合作雙方都滿意的回報。

如何將Tyvyt的低價優勢發揮到極致,自然,出海是不二選擇。在與FDA溝通中,禮來爲了增大獲批可能性,更是許諾上市後將提供40%折扣的價格優惠。然而最終在今年3月,FDA因人羣不具代表性,要求禮來/信達進行格外的補充試驗,以證明Tyvyt對美國人羣的適用性。

這是一個糟糕的結果,市場立刻對信達的股價做出反應。但側面來說,當時信達估值已消化這件事帶來的短期風險,今天權益收回實際上並不影響當下估值。再退一步講,禮來已經證明在FDA過不了關,信達不收回來另謀他路,難道拖着等FDA回心轉意?何況信達也無需退掉2億美元的預付款,算得上收回成本,以及這件事情並不影響與禮來在中國市場的合作。

從宏觀角度來說,這件事情也具有標杆含義。對試圖憑借低價打入美國市場的後來者予以警醒,提示全球多中心的數據重要性。

穩健的出海布局

出海有三種類型:如百濟神州的澤布替尼的自主出海;常規的license-out借船出海;如南京傳奇的西達基奧侖賽的合作出海。其中,license-out是當下暫無在海外建立成熟的研發和銷售團隊的創新藥企常見選擇,可以幫助自有產品快速打入國際市場,同時也能迅速獲得現金流回報。

信達也有諸多license-out合作,比如授權Etana、Coherus等公司達攸同(貝伐珠單抗注射液)的海外權益。Etana是一家印度尼西亞的生物科技公司,深耕東南亞市場的制藥產品的研發、生產與銷售。作爲東南亞地區面積最大、人口最多的國家,印尼是信達打开東南亞市場的重要战略之地。

但不局限於此,信達就藥物研究也與海外藥企共同進行研發和技術合作。禮來合作大禮包中PD-1雙抗,比如IBI318(PD-1/PD-(L)1雙抗)、IBI319(PD-1/4-1BB 雙抗)等就爲兩者共同开發。

根據信達披露信息,IB1318是全球首個進入臨牀階段的 PD-1/PD-L1雙抗,其Ia期臨牀結果表現出可接受的安全性;IBI319的臨牀前結果顯示:IBI319具有明顯優於PD-1單抗的藥效,且安全性良好,無肝毒性等副作用。

此外2020年6月,信達與羅氏達成战略合作,邁出其在細胞治療發現平臺建設的重要一步。根據協議,信達將引入羅氏技術开發2:1雙特異性T細胞抗體和使用通用型CAR-T平臺。

其中,信達將負責產品的研發、生產和商業化。羅氏保留對這些產品在中國以外地區的开發和商業化權益的獨家回購選擇權。如果羅氏行使全部選擇權,信達可收到總計1.4億美元的首付款和高達19.6億美元的裏程碑款項。

縱覽信達的重磅MNC合作對象,除了禮來、羅氏以外,今年8月,信達還與賽諾菲達成战略合作,獲得賽諾菲兩款潛在FIC腫瘤藥物——處於臨牀III期的SAR408701和處於臨牀II期的SAR444245。其中,SAR444245則由信達生物主導臨牀开發,賽諾菲負責SAR444245後續商業化。

關於自主出海,信達已經开始着手搭建海外自主團隊,預計2023年將達到150人,涵蓋研究、臨牀和監管事務等各個方面。就海外領導人而言,上任的美國區總裁Eduard Gasal博士曾擔任諾華全球腫瘤臨牀开發負責人,實操經驗豐富;全球監管事務的高級副總裁 Lana Shiu博士曾在FDA多年任職,熟悉美國的新藥开發和上市審批規定和流程。

小結

今年來看,信達的盈利狀況似乎並不理想。根據半年報,上半年信達營收22.4億元,同比增長15.3%,但淨虧損面還在擴大,相比同期的6.77億元,今年虧損擴大至10.85億元。論及背後原因,除了疫情反復影響之外,研發投入的迅速上漲也是重要原因之一。據財報,上半年研發投入10.78億人民幣,同比增長22.5%。

然而這只是信達管线迎來收獲的前序。信達目前已有34條產品管线,今年上半年,公司有7個產品獲批上市,其中3款產品處於NMPA審評階段,4款產品進入臨牀III期或關鍵性臨牀研究,另有20個產品進入臨牀試驗。根據預估,信達在2022年下半年商業化產品組合將增至8款,到2025年有望收獲15款商業化產品。

其實與諸多MNC合作也可側面驗證信達的創新能力。畢竟,對於這些財大氣粗的跨國公司來說,選擇合作對象的重要考量點之一即是創新能力。

信達除了擁有全面的免疫檢查點布局,還有多款候選藥物處於全球研發先列。另下設信達國清院,研究首創的新型藥物,爲其創新研發持續輸血。就長期來看,信達的持續造血能力還是很強,值得期待。

參考資料:

1.禮來官網-SEC文件地址https://www.sec.gov/ix?doc=/Archives/edgar/data/0000059478/-000005947822000250/lly-20220930.htm

2.Eli Lilly dumps Innovent's PD-1 after FDA rebuff, nixing high-profile Chinese cancer drug;Fierce Pharma

3.Lilly and Innovent Announce Global Expansion of TYVYT Licensing Agreement;Biospace

4.信達生物制藥官網

5.浦銀國際:信達生物研報2022.7.27

本文作者可以追加內容哦 !